Höhere Zinskosten treiben US-Bankinvestoren um

Amerikas Großbanken am Wendepunkt

Druck durch höhere Einlagenzinsen schlägt auf führende Geldhäuser durch – J.P.-Morgan-CEO warnt vor Hindernissen im Kampf gegen Inflation

J.P. Morgan, Citigroup und Wells Fargo haben im ersten Quartal bei Erlös und Gewinn besser abgeschnitten als erwartet. Die Aktionäre sind dennoch beunruhigt, da sich die höheren Zinsniveaus auch bei den größten US-Geldhäusern negativ auswirken. Branchenköpfe warnen nun vor neuen inflationären Herausforderungen.

xaw New York

Amerikas Großbanken stehen an einem Wendepunkt. Denn nachdem die restriktive Geldpolitik der Federal Reserve den führenden Geldhäusern seit dem Frühjahr 2022 steigende Zinseinnahmen bescherte, nimmt der Kostendruck zu – und die Aktionäre reagieren bereits nervös. So sackte die Aktie von J.P. Morgan bis Freitagmittag New Yorker Zeit um über 5% ab, obwohl der Branchenprimus für das erste Quartal 2024 einen unerwartet starken Gewinnanstieg um 6% auf 13,42 Mrd. Dollar vermeldete und auch mit dem Erlöszuwachs um 9% auf 41,93 Mrd. Dollar die an der Wall Street herumgereichten Prognosen übertraf.

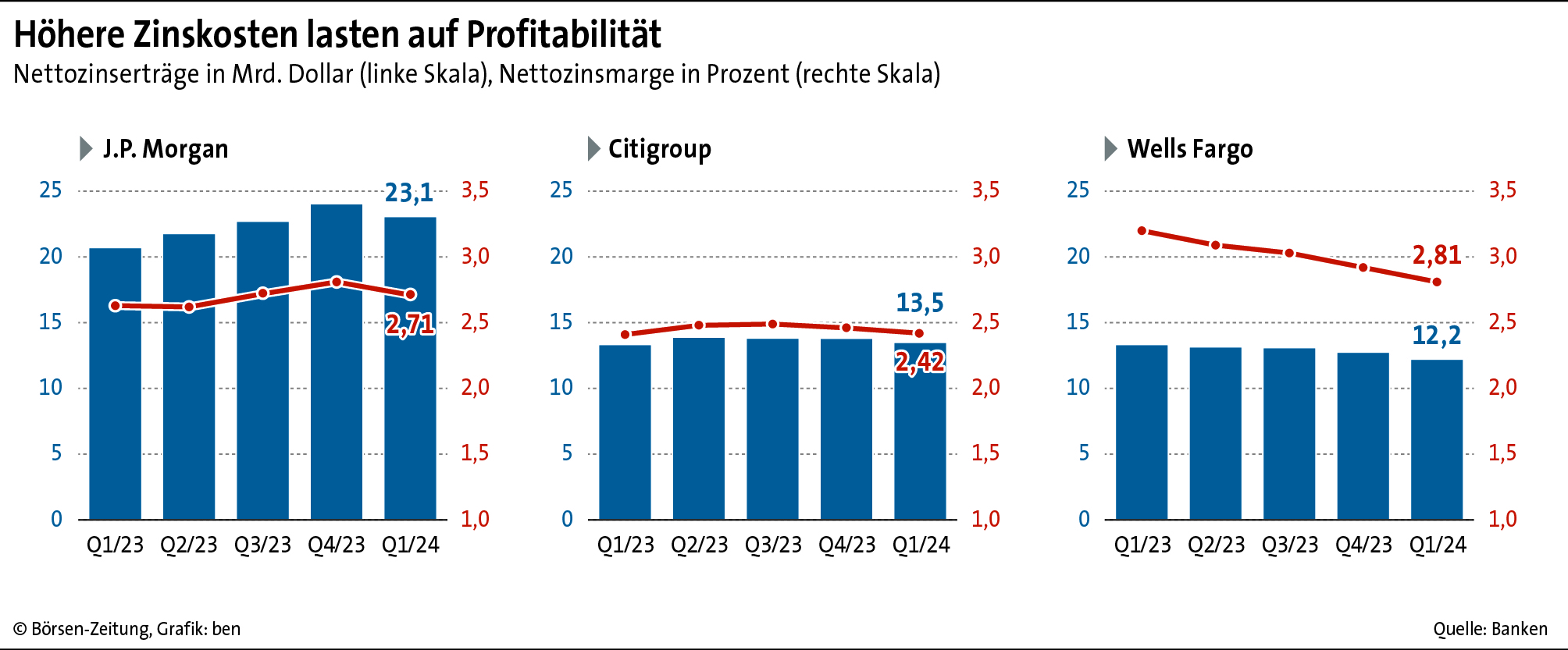

Denn statt Freude über eine durch höhere Gebühreneinnahmen im Underwriting getriebene Investment-Banking-Erholung überwiegen bei den Investoren die Sorgen hinsichtlich der Nettozinserträge. Diese legten gegenüber dem ersten Quartal 2023 zwar um 11% auf 23,08 Mrd. Dollar zu, lagen damit aber unter den Erwartungen von Analysten – und bröckelten gegenüber dem Schlussviertel des vergangenen Jahres, als sie sich auf 24,05 Mrd. Dollar beliefen, schon spürbar ab.

Profitabilität unter Druck

Im Gesamtjahr 2024 dürften gemäß Prognosen der Bank nach auf Einlagen gezahlten Raten noch Zinserträge von 89 Mrd. Dollar hängen bleiben. Damit hob das Geldhaus den Ausblick zwar leicht um 1 Mrd. Dollar an, von der London Stock Exchange Group befragte Analysten hatten sich im Mittel aber 90,68 Mrd. Dollar erhofft. Bereits jetzt lasten die steigenden Zinsaufwendungen bei gleichzeitig robustem Kreditwachstum um 16% auf einer wichtigen Profitabilitätskennzahl: Die Nettozinsmarge von J.P. Morgan fiel im ersten Jahresviertel auf 2,71%, nachdem sie im vorangegangenen Quartal noch bei 2,81% gelegen hatte.

Bei den beiden anderen führenden Geldhäusern, die am Freitag die Bücher öffneten, zeigt sich eine parallele Entwicklung. Bei Wells Fargo stützten die anziehende Kapitalmarktaktivität sowie ein leichter Anstieg der Brokerage-Erlöse den konzernweiten Umsatz, der um 1% auf 20,86 Mrd. Dollar kletterte, nachdem Analysten mit einem Rückgang gerechnet hatten. Der Nettoüberschuss fiel um 7% auf 4,62 Mrd. Dollar, lag damit aber über der vom Datendienst Factset ermittelten Konsensprognose. Doch die Nettozinserträge summierten sich auf lediglich 12,23 Mrd. Dollar – ein schwerer als befürchtet ausgefallenes Minus von 8% zum Vorjahr.

Strategischer Rückschlag

Für die traditionell stärker aufs Privatkundengeschäft fokussierte Großbank gilt unterdessen auch als bedenklich, dass sich die Kosten abseits der Zinsaufwendungen im ersten Quartal auf 14,34 Mrd. Dollar aufgebläht haben und damit stärker als befürchtet. Ein Abbau des „Overhead“ gilt allerdings als zentraler Bestandteil der Strategie von CEO Charlie Scharf, mit der er bei der in den vergangenen Jahren durch zahlreiche Skandale und Strafzahlungen an Regulatoren gebeutelten Wells Fargo die Kehrtwende schaffen will.

Den Status als Sorgenkind hat das Traditionshaus indes bereits an Citigroup weitergegeben. Diese war im Schlussquartal 2023 in die roten Zahlen gerutscht und musste Anfang 2024 einen Gewinneinbruch von 27% auf 3,37 Mrd. Dollar verkraften, der damit aber nicht so schwer ausfiel wie befürchtet. Im US-Privatkundengeschäft und Investment Banking kann Citigroup zwar ein kräftiges Wachstum vorweisen, allerdings sorgen die Reorganisationsbemühungen von Vorstandschefin Jane Fraser für steigende Kosten.

Eine im September angestoßene organisatorische Vereinfachung bezeichnete Fraser nun als abgeschlossen. Unterdessen läuft auch bei Citigroup ein kräftiger Personalabbau; bis Ende 2026 sollen 20.000 Mitarbeiter gehen. „Dies ist ein Jahr, in dem wir uns beweisen müssen“, schrieb Fraser in einer Mitteilung an die Belegschaft, die der Börsen-Zeitung vorliegt, und warnte vor noch bevorstehenden Widerständen. Zu diesen gehören wie bei den anderen Branchengrößen steigende Zinsaufwendungen, die auf der Profitabilität lasten.

Die Universalbanken profitierten zeitweise stark davon, höhere Raten auf Kredite verlangen zu können und zugleich weniger auf Kundeneinlagen zahlen zu müssen als in einen harten Depositenwettbewerb verstrickte kleinere Geldhäuser. Nun bekommt aber selbst der Branchenprimus eine Migration von Giro- und Sparkonten in Produkte wie Sparbriefe zu spüren, die eine höhere Rendite abwerfen, wie J.P.-Morgan-Finanzchef Jeremy Barnum in einer Analystenschalte einräumte.

Bereits im vergangenen Jahr waren die Investoren nervöser geworden, als die Nettozinsmargen von J.P. Morgan leicht zurücksetzten – damals stand aber zwischen dem ersten und dem zweiten Quartal lediglich ein Rückgang um einen Basispunkt auf 2,62% im Buche. Nach dem diesmaligen Rückgang um zehn Basispunkte zum vorangegangenen Jahresviertel schlug CEO Jamie Dimon schon vorsichtigere Töne an. „Wir bleiben hinsichtlich einer Reihe unsicherer Entwicklungen wachsam“, betonte der Vorstandschef und verwies dabei auf „Unruhen“ in der globalen politischen Landschaft sowie hartnäckigen Inflationsdruck aus mehreren Richtungen. Zugleich habe der US-Finanzsektor „die volle Wirkung der quantitativen Straffung noch nie wirklich in diesem Ausmaß erfahren“.

In seinem jährlichen Brief an die Aktionäre warnte Dimon zu Beginn der abgelaufenen Woche bereits davor, dass geopolitische Spannungen im Zusammenspiel mit rekordhohen schuldenfinanzierten US-Staatsausgaben den Kampf gegen die Inflation erschweren könnten. In den kommenden Jahren seien damit Zinsanstiege auf über 8% möglich. Letztmals lag die Federal Funds Rate Anfang der 1990er Jahre auf solchen Niveaus, nachdem der damalige US-Notenbankvorsitzende Paul Volcker die Inflationsanstiege der 1970er und frühen 1980er Jahre aggressiv bekämpfte und die Wirtschaft somit letztlich in die Rezession stürzte.

Fed-Spielraum begrenzt

Im März zogen die US-Verbraucherpreise im dritten Monat in Folge deutlich an, was nach Ansicht von Ökonomen den Spielraum der Fed für Leitzinssenkungen begrenzt. Nachdem die Investoren an den Terminmärkten sich Anfang 2024 noch für sechs bis sieben Abwärtsschritte der Notenbank im laufenden Jahr positioniert hatten, rechnet eine wachsende Zahl nun damit, dass die Lockerung ganz ausbleibt.

Dies würde laut Analysten nicht nur die Aussichten der Großbanken im Kapitalmarktgeschäft eintrüben, sondern auch höhere Rückstellungen für faule Kredite notwendig machen. Insbesondere der Gewerbeimmobilienmarkt steht angesichts hoher Zinsen unter Druck. Und während die US-Großbanken ihre Commercial-Real-Estate-Portfolios trotz Verlusten als robust einstufen, sieht die Lage bei den Regionalhäusern bedenklicher aus. Dies wiederum bedeutet Belastungen für die Branchenführer, deren Gebührenbeiträge zur Einlagensicherung die Kosten im ersten Quartal erneut getrieben haben.