Kaum Emittenten mit Top-Bonität für Inflationsanleihen

Mangelware Inflationsbonds

Wer Inflationsanleihen mit Top-Bonität sucht, stößt im Euroraum nur auf ein geringes Angebot.

Von Kai Johannsen, Frankfurt

Ende November vergangenen Jahres kündigte der Bund die Einstellung der Emissionen von inflationsgeschützten Anleihen – sogenannter Linker, abgeleitet von Inflation-Linked Bond an. Der Schritt kam für viele Akteure im Markt doch recht überraschend, gehörten die Linker doch seit 2006 fest zum Auftritt des Bundes an den Kapitalmärkten.

„Langfristig gesehen überwiegen die wirtschaftlichen Vorteile der Begebung inflationsindexierter Bundeswertpapiere als weiteres Finanzierungsinstrument aus Sicht des Staates nicht die damit verbundenen Risiken, die Planungssicherheit und die Finanzierungskosten des Bundes“, sagte Tammo Diemer, Geschäftsführer der Deutschen Finanzagentur, seinerzeit im Interview dieser Zeitung. Und Diemer führte mit Blick auf die Wirtschaftlichkeit dieser Instrumente aus: „Durch die Einbeziehung von Stressszenarien der Inflationsentwicklung in unsere Kostenrisikoabwägung zeigt sich, dass der Beitrag der inflationsindexierten Anleihen zur Finanzierung des Bundes mit Blick auf ihre Wirtschaftlichkeit eher gering ist.“ Wohlgemerkt der Bund zieht sich seit diesem Jahr aus der Emissionstätigkeit der Linker komplett zurück, die bestehenden inflationsgeschützten Bundesanleihen bleiben aber selbstredend weiter bestehen. Dabei handelt es sich aktuell noch um vier Inflationsanleihen des Bundes mit den Fälligkeiten 2026, 2030, 2033 und 2046 (jeweils April). Das Gesamtvolumen dieser vier Linker beträgt 66,25 Mrd. Euro.

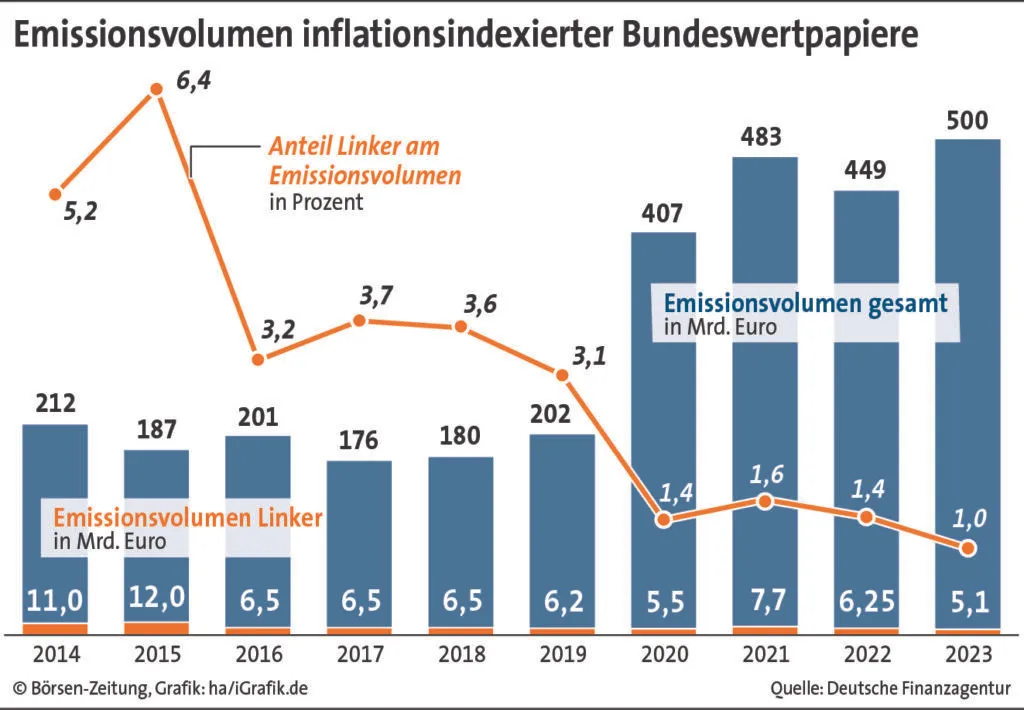

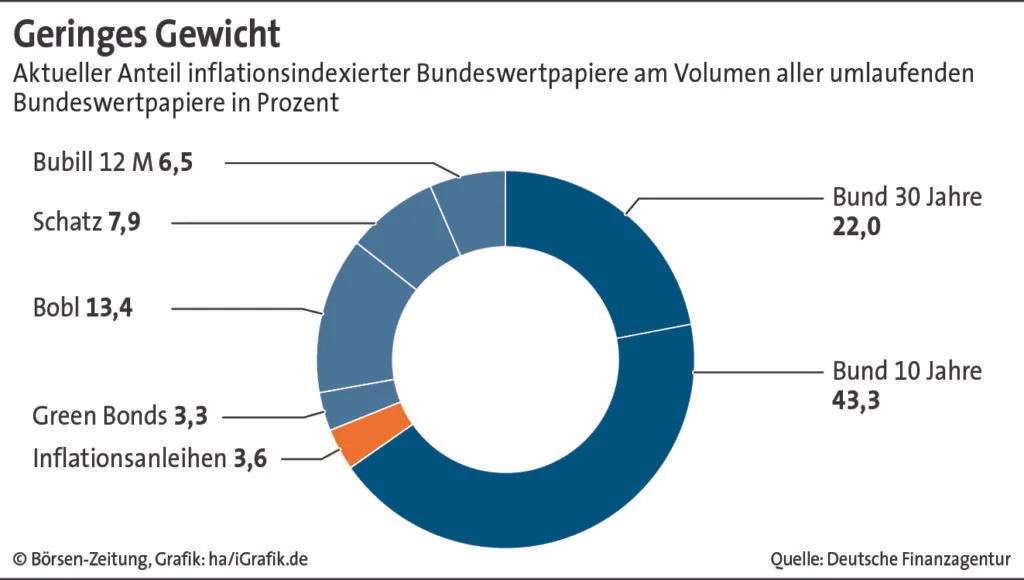

Zugegebenermaßen ist das Emissionsvolumen gemessen an den gesamten Emissionen des Bundes über die Jahre hinweg betrachtet eher gering. Letztmalig hatte der Bund in seiner jährlichen Emissionsvorausschau für 2023 noch ein Emissionsvolumen von 6 bis 8 Mrd. Euro in Aussicht gestellt, ähnliche Volumina waren in den Jahren davor bei den Linker-Emissionen des Bundes zu beobachten. Der Anteil der Linker an den gesamten Bundesemissionen lag in den vergangenen Jahren regelmäßig unter 10%, zumeist sogar unter 5%. Im Jahr 2023 betrug ihr Anteil an den gesamten Emissionen noch 1%. Das ist doch reichlich überschaubar und dieses Volumen träg somit auch nicht enorm zum jährlichen Refinanzierungsumfang des Bundes über die Kapitalmärkte (Geld- und Anleihemärkte) bei. Aktuell liegt der Anteil der Linker an den gesamten ausstehenden Emissionen des Bundes bei 3,6%.

Nachteil für Anleger

Die Einstellung der Linker seitens des Bundes betrifft verständlicherweise institutionelle und private Anleger gleichermaßen. Gerade in den Zeiten einer anziehenden Teuerung haben viele Anleger ihr Heil natürlich in den Inflationsschutz-Anleihen gesucht. Dieser Inflationsschutz vollzieht sich dergestalt, dass der Inhaber dieser Anleihe für Nennwert und Kupon einen Inflationsausgleich nachträglich erhält und so sein Kapital vor der Teuerung und damit dem Wertverlust schützen kann. Die Inflationierung erfolgt dabei mit dem unrevidierten Harmonisierten Verbraucherpreisindex (HVPI) des Euroraums (Gesamtindex ohne Tabak).

Anleger können nun noch in die ausstehenden Anleihen investieren, aber nicht mehr in neue Emissionen, schon gar nicht mehr von einem mit Triple-A benoteten Emittenten aus der Eurozone. Denn die beiden neben dem Bund noch verbliebenen Länder der Eurozone, die noch eine Top-Bonität vorweisen können – das sind Luxemburg und die Niederlande –, haben keine Linker unter ihren Refinanzierungsinstrumenten. Somit müssen interessierte institutionelle und private Anleger auf andere Staaten ausweichen und dabei in Kauf nehmen, dass sie dann nicht mehr bei einer Zentralstaatsadresse mit Top-Rating anlegen. Aktuell emittieren in der Eurozone noch Frankreich, Spanien und Italien Anleihen mit Inflationsschutz. Frankreich wird noch mit Doppel-A von den Ratingagenturen benotet. Spanien kommt noch auf ein Single-A bzw. steht bei Moody's schon auf „Baa1“. Italien ist ein Triple-B-Emittent. Anleger müssen sich also schon sehr genau überlegen, ob sie die geringere Kreditwürdigkeit akzeptieren wollen. Also: Inflationsschutz nur gegen den Preis eines schwächeren Ratings.

Länderdiversifikation

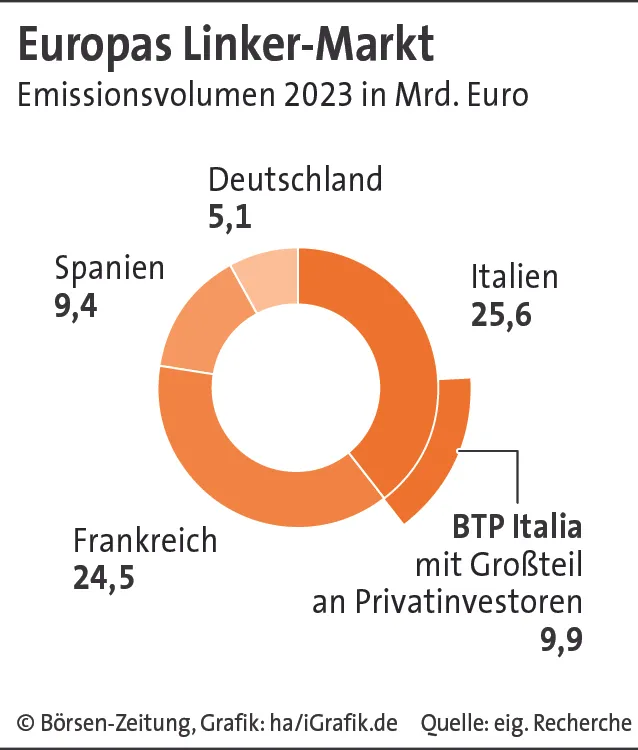

Außerdem muss der jeweilige Investor dann natürlich auch bereit sein, eine entsprechende Länderdiversifikation in Kauf zu nehmen – gezwungenermaßen, weil es schlichtweg nicht anders geht. Im vorigen Jahr hat Frankreich noch 24,5 Mrd. Euro in Linkern emittiert. Italien kam auf 25,6 Mrd. Euro, davon 9,9 Mrd. Euro über den BTP Italia, der weitgehend bei Privatinvestoren untergebracht wurde. Spanien kam noch auf ein Volumen von 9,4 Mrd. Euro an Linkern im vergangenen Jahr. Der Bund besorgte sich mit den realen Anleihen noch gut 5 Mrd. Euro.

Wenn die Wirtschaftlichkeit eines Refinanzierungsinstrumentes nicht mehr gegeben ist, dann muss jeder Emittent natürlich überlegen, ob er dieses Instrument noch weiter einsetzt oder ob es nicht geboten erscheint, das Produkt komplett zu streichen. Das müssen Unternehmen, Banken und Versicherer laufend überprüfen, schließlich sind sie Aktionären, aber auch Belegschaft, Kunden etc. verpflichtet und können das Geld nicht aus dem Fenster werfen. Das Gleiche gilt natürlich auch für staatliche Einrichtungen, d.h. etwa Gebietskörperschaften, die sich am Kapitalmarkt refinanzieren. Und dazu gehört auch der Zentralstaat Bund. Vor diesem Hintergrund ist es natürlich zu begrüßen, dass der Bund das Instrument Linker einstellt, wenn es dem Aspekt der Wirtschaftlichkeit nicht mehr Rechnung trägt. Und genau das hat die Deutsche Finanzagentur, die ja für das Liquiditäts- und Schuldenmanagement des Bundes verantwortlich ist und dieses Schuldenmanagement für den Emittenten zu den günstigsten Konditionen durchführen muss, getan. Das lässt sich mit anderen Instrumenten insofern besser realisieren. „Der Bund kann auch in Phasen eines sehr hohen Finanzierungsbedarfs die erforderlichen Mittel problemlos über die konventionellen Finanzinstrumente und die grünen Bundeswertpapiere abdecken“, hat Diemer seinerzeit festgehalten.

Zu konstatieren ist aber auch noch ein anderer Aspekt. Der Bund hat die inflationsgeschützten Anleihen auch mal eingeführt, um Bürgern über ein Schuldeninstrument die Möglichkeit zu geben, einen Teil oder auch ihr gesamtes Kapital vor der Inflation eben schützen zu können, indem es einen nachträglichen Inflationsausgleich für Nominal und Kupon gibt. Dies fällt nunmehr seit diesem Jahr mit dem Ende der Linker-Emissionen weg. Es lässt sich in diesem Zusammenhang auch argumentieren, dass der Staat ja den Inflationsausgleich bezahlt und der Staat sind bekanntlich wir alle, also zahlen wir uns bei Linker-Anlagen irgendwie ja auch selbst den Ausgleich.