US-Bondmarkt prallt auf „Wall of Worry“

US-Bondmarkt prallt auf „Wall of Worry“

Unternehmensanleihen im Multi-Billionen-Volumen werden fällig – Refinanzierung zu erhöhten Zinsen – Ratingagenturen rechnen mit Anstieg der Defaults

Ab der zweiten Hälfte des laufenden Jahres werden US-Unternehmensanleihen im Billionenvolumen fällig. Die Emittenten müssen die Refinanzierung zu deutlich strengeren Konditionen stemmen, zumal die Hoffnung auf Zinssenkungen der Federal Reserve erhebliche Dämpfer erhalten hat. Die Default-Raten ziehen indes bereits an.

xaw New York

Der US-Markt für Unternehmensanleihen prallt auf eine „Wall of Worry“. Denn ab der zweiten Hälfte des laufenden Jahres türmt sich ein Refinanzierungsbedarf in außergewöhnlicher Höhe auf: So werden in großem Stil Corporate Bonds fällig, die Emittenten zu Zeiten einer ultralockeren Geldpolitik begeben haben und die sie nun zu wesentlich höheren Zinsniveaus ablösen müssen.

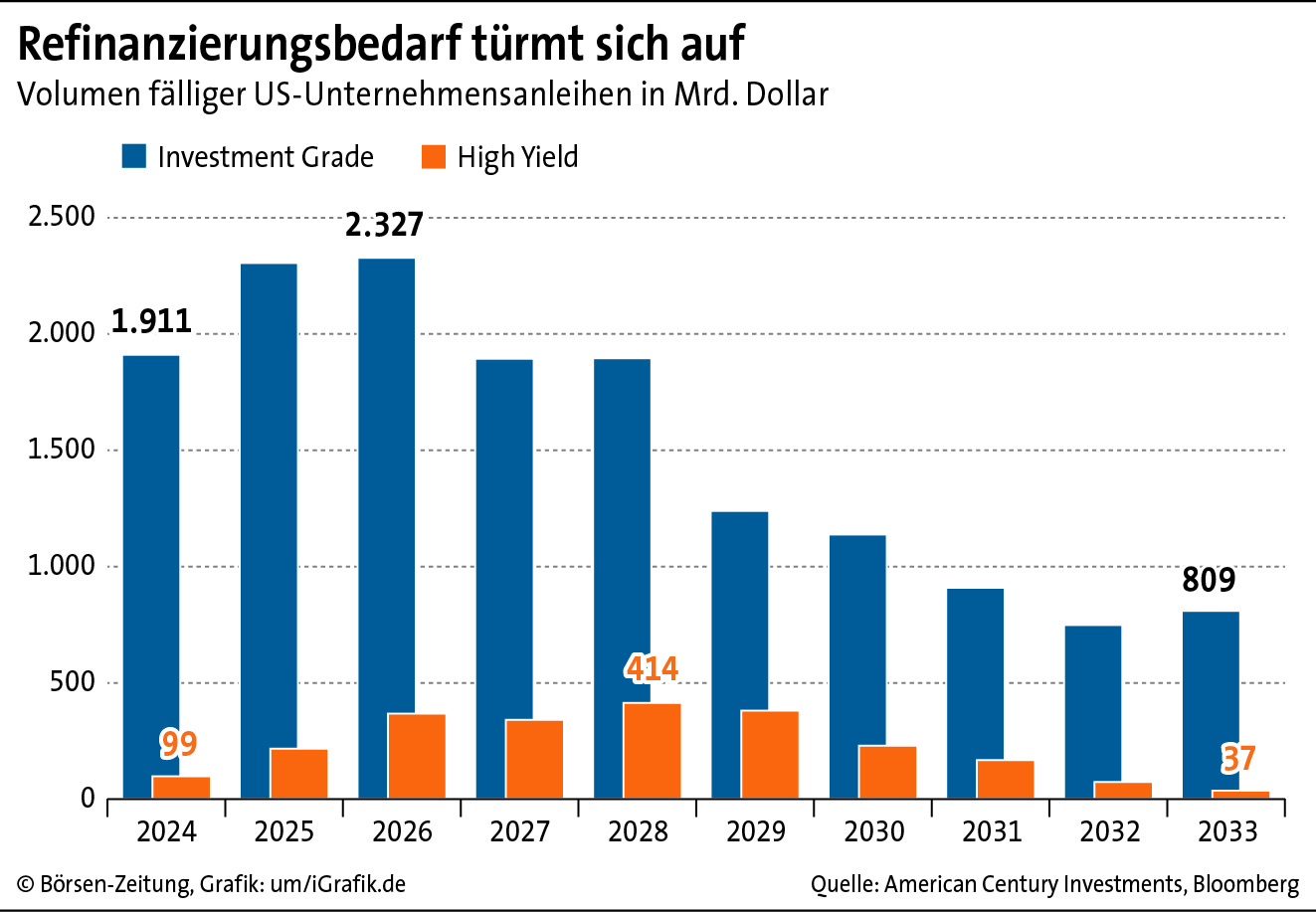

American Century Investments beziffert das Volumen im Investment-Grade-Bereich 2024 auf 1,91 Bill. Dollar, hinzu kämen 99 Mrd. Dollar an Hochzinsanleihen. Zwischen dem kommenden Jahr und 2033 würden weitere Bonds im Umfang von rund 15,5 Bill. Dollar fällig. „Unternehmen mit höherem Verschuldungsgrad werden wohl kämpfen müssen, um die gestiegenen Finanzierungskosten zu stemmen“, prognostiziert Jeff Houston, Portfoliomanager bei American Century.

Zweifel an Zinsschritten

Denn während sich die Marktteilnehmer zu Jahresbeginn noch auf mehrere Zinssenkungen der Federal Reserve 2024 einstellten, hat die Hoffnung auf eine Lockerung inzwischen erhebliche Dämpfer erhalten. Angesichts der hartnäckig hohen Inflation hat auch der Fed-Chef Jerome Powell die Erwartungen zurückgeschraubt. In der laufenden Woche äußerte er Zweifel daran, ob die Währungshüter ohne Anzeichen eines unerwarteten Konjunktureinbruchs im laufenden Jahr überhaupt genügend Spielraum für Zinsschritte besitzen werden.

Damit kehren sich die Vorzeichen auch am Sekundärmarkt für Corporate Bonds um. Diesem waren in den ersten Jahresmonaten großvolumige Mittel zugeströmt, da Investoren sich vor der angepeilten geldpolitischen Wende noch hohe Renditen sichern wollten. Laut dem Datendienst EPFR verzeichneten insbesondere US-Anleihefonds zwischen Januar und März rekordhohe Zuflüsse im Volumen von 22,8 Mrd. Dollar, dies bedeutete zugleich den ersten positiven Start ins Jahr seit 2019.

Die zusätzliche Liquidität schob die Kurse an und trug dazu bei, dass sich die Risikoaufschläge von Coporate Bonds gegenüber Treasuries weiter einengten. Damit lagen sie zwar nicht auf Allzeittiefs, aber doch auf äußerst niedrigen Niveaus. „Die Wahrscheinlichkeit, dass sie sich noch verknappen, liegt damit zwar nicht bei null – dass sie sich wieder ausweiten, ist aber deutlich eher anzunehmen“, gibt Christian Englert, Treasurer bei der DZ Bank in New York, jedoch zu bedenken.

Spreads weiten sich aus

Die Analysten von American Century schlagen in die gleiche Kerbe – und tatsächlich haben sich die Spreads im Investment-Grade-Bereich Anfang April wieder leicht ausgeweitet, während sie im Hochzinsmarkt bereits deutlicher anziehen. Ein Barometer von ICE BofA Indices, das die Risikoaufschläge amerikanischer High-Yield-Bonds gegenüber einer Treasury-Spotkurve abbildet, verortete den optionsadjustierten Spread Anfang der laufenden Woche auf 3,28 Prozentpunkte, nachdem er im März noch in Richtung der Marke von 300 Basispunkten gefallen war. Auf hochriskante Bonds mit „CCC“-Rating wird sogar eine Prämie von 9,1 Prozentpunkten fällig, nachdem der Renditeabstand zu Treasuries Ende des vergangenen Jahres noch bei 851 Basispunkten lag.

Hintergrund ist die Furcht vor einem Anstieg der Zahlungsausfälle. Amerikas vier größte Banken – J.P. Morgan, Bank of America, Citigroup und Wells Fargo – haben im abgelaufenen Quartal bereits Kredite im Volumen von nahezu 7 Mrd. Dollar abgeschrieben. Laut der Ratingagentur Fitch fallen die Default-Raten bei US-Hochzinsanleihen zwar noch recht niedrig aus, steigen aber rasant: von 1,35% im Jahr 2022 auf durchschnittlich 2,99% im darauffolgenden Jahr und nun wohl auf Werte zwischen 5 und 5,5%.

Volatilitätsanstieg vor Wahlen erwartet

Die damit einhergehende Unsicherheit dürfte sich laut Marktstrategen auch auf den Primärmarkt auswirken. „Wie reibungslos Refinanzierungen über die Bühne gehen, ist immer stark von der Stimmung an den Finanzmärkten getrieben“, sagt DZ-Bank-Treasurer Englert. „Wenn die volkswirtschaftliche Entwicklung positiv ausfällt, fließt auch weiter Geld in Corporate Bonds.“ Im US-Wahljahr sei dabei genügend Unterstützung vorhanden, und durch Konjunkturstimuli führe Washington den Märkten weiter hohe Liquidität zu, zudem säßen Geldmarktfonds auf hohen Cash-Beständen. Wenigstens bis in den Sommer hinein bestehe damit für Credit-Investoren – zumindest im Investment-Grade-Bereich und abseits des US-Gewerbeimmobilienmarkts – kein Grund zur Sorge. „Wenn die Präsidentschaftswahl im November näher rückt, ist mit etwas mehr Volatilität zu rechnen“, prognostiziert Englert.

Wenn sich der Renditeabstand zwischen Corporates und US-Staatsanleihen wieder vergrößere, würden Investoren danach trachten, die Risiken im Portfolio abzubauen. „Dann fragen Investoren eher kürzere Laufzeiten nach oder bauen Positionen aktiv ab, an diesem Punkt sind wir aber noch nicht angekommen“, führt der DZ-Bank-Stratege aus. Überdies stelle eine Spread-Ausweitung von zehn bis 15 Basispunkten eine gesunde Korrektur dar.

Fokus auf Verschuldungsgrade

Für Investoren sei indes das Leverage zu beachten. „Einige Firmen haben durch große Fusionen und Übernahmen 2021 eine hohe Verschuldung aufgebaut, worauf dann eine Dürreperiode an den Kapitalmärkten folgte“, sagt Englert. „Nun sind eben Unternehmen interessant, die an der Grenze zum Non-Investment Grade stehen, ihr Leverage aber durch Veräußerungen drastisch abbauen können.“ Zuletzt hätten einige US-Unternehmen solche Verkäufe weniger wachstumsstarker Geschäftseinheiten verkündet, was Ratingagenturen schnell goutiert hätten. Dass Unternehmen vermitteln könnten, ihre Verschuldung durch solche Transaktionen zu reduzieren, sei entscheidend für ihre Refinanzierungsfähigkeit.

Andere Marktstrategen verweisen zum Beleg auf International Flavors & Fragrances (IFF) – der New Yorker Hersteller von Duft- und Aromastoffen hat Anfang April die Veräußerung seiner Kosmetikinhaltsstoffe-Sparte an die Schweizer Clariant abgeschlossen. Damit sucht das Unternehmen nun Kreditrückzahlungen zu beschleunigen, nachdem das Verschuldungsniveau infolge der Akquisitionen der israelischen Frutarom 2018 und der Ernährungs- und Biosciences-Einheit von DuPont 2021 deutlich gestiegen war. Im laufenden Jahr werden IFF-Kredite über fast 1,2 Mrd. Dollar fällig, der Spartenverkauf wird die Rückzahlung laut den Analysten von Morningstar erleichtern.

Im Markt kreist die Diskussion unterdessen darum, ob US-Unternehmen nun mehr Anleihen mit variabler Verzinsung begeben. „Eigentlich hätte ich erwartet, dass deutlich mehr Floater an den Markt kommen, das bewahrheitet sich aber offenbar nicht“, sagt Englert. Für Auslandsinvestoren seien Dollar-Bonds mit Floating Rate zwar attraktiv, da für diese keine Absicherung über Währungsswaps nötig sei. Doch überwiege wohl die stärkere Nachfrage der Dollar-Anleger nach Fixed-Rate-Anleihen, da diese das Laufzeitenmanagement vereinfachten.

Sorgen um Private Credit

Unterdessen hat sich die Finanzierungsaktivität stark in den Private-Credit-Markt verschoben, in dem die verwalteten Mittel mit 1,5 Bill. Dollar inzwischen höher ausfallen als im Markt für Leveraged Loans. „Dass das Segment kaum reguliert ist, trägt natürlich dazu bei, dass ihm insbesondere riskante und schlecht geratete Assets zufließen“, sagt Englert. „Ob das der Kreditqualität im gesamten Finanzmarkt langfristig zuträglich ist, lässt sich bezweifeln.“ Die Effekte würden wohl in fünf bis zehn Jahren stärker sichtbar. Bevor es bei Private Credit nicht zu Turbulenzen komme, sei allerdings auch mit keiner härteren Regulierung zu rechnen. Werden Verwerfungen in bisher kaum transparenten Marktsegmenten offenbar, dürfte laut Analysten die Stimmung der Credit-Investoren allgemein leiden – der Aufprall auf die „Wall of Worry“ wird dann wohl noch schmerzhafter.