Rezession im Rückspiegel

Rezession im Rückspiegel

Anleger haben in der Hoffnung, dass im zweiten Halbjahr alles besser wird, bereits in britische Banken investiert. Nun wird die Quartalsberichterstattung zeigen, ob die Nettozinsmargen weiter gesunken sind.

Von Andreas Hippin, London

Die Geschäftsergebnisse der britischen Großbanken werden Hinweise darauf liefern, ob das Vereinigte Königreich im Auftaktquartal die Rezession schon hinter sich gelassen hat. Anleger haben in der Hoffnung auf eine Erholung bereits im zweiten Halbjahr in Bankwerte investiert. Nachdem das Bruttoinlandsprodukt im Januar um 0,3% und im Februar um 0,1% gewachsen ist, hätte der März schon katastrophal ausfallen müssen, um noch ein Minuszeichen vor dem Quartalswert zu rechtfertigen. Sowohl am Wohn- als auch am Gewerbeimmobilienmarkt mehren sich die Anzeichen für eine Erholung. Die jüngste CFO-Umfrage von Deloitte ergab, dass die Finanzchefs der größten britischen Firmen das dritte Quartal in Folge optimistischer für die Geschäftsaussichten ihrer Unternehmen geworden sind.

Barometer der Wirtschaft

Vor allem die ganz auf den Heimatmarkt fokussierte Lloyds Banking Group gilt als Barometer für den Zustand der britischen Wirtschaft. Zur Gruppe gehören unter anderem der Hypothekenanbieter Halifax und der Kreditkartenanbieter MBNA. Sie liefert am Mittwoch (24.4.) den Auftakt der Quartalsberichterstattung, gefolgt von Barclays (25.4.) und Natwest (26.4.). HSBC lässt sich am Dienstag (30.4.) in die Bücher blicken. Standard Chartered kommt zuletzt, am Donnerstag (2.5.), mit ihren Zahlen.

Edward Firth, Bankanalyst bei Keefe, Bruyette & WoodsEs gibt nur ein Thema: die Margen. Hat sich der Rückgang verlangsamt, oder wurde er vielleicht sogar gestoppt?

„Es gibt nur ein Thema“

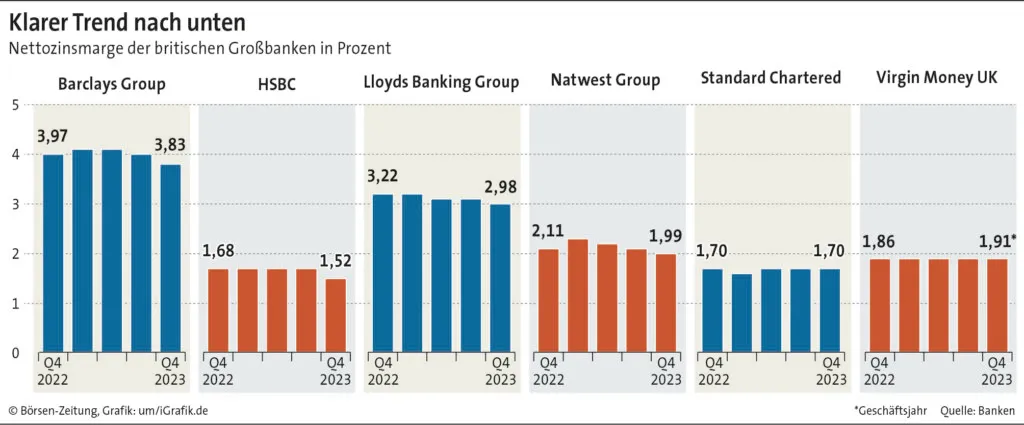

„Es gibt nur ein Thema: die Margen“, sagte der für britische Banken zuständige Analyst Edward Firth von der zu Stifel Europe gehörenden Boutique Keefe, Bruyette & Woods (KBW) der Börsen-Zeitung. Die Nettozinsmargen der Großbanken sind über das vergangene Jahr immer weiter zurückgegangen (siehe Grafik). „Hat sich der Rückgang verlangsamt, oder wurde er vielleicht sogar gestoppt?“ Firth rechnet mit weiter schrumpfenden Margen und sinkenden Nettozinsergebnissen. Er geht allerdings nicht davon aus, dass den Quartalsberichten große Bedeutung zukommen wird, weil jeder bereits erwarte, dass sie negativ ausfallen werden.

Frühlingserwachen am Immobilienmarkt

Vom Häusermarkt kommen gemischte Signale. Die jüngste RICS-Umfrage ergab, dass Immobiliensachverständige mit steigenden Preisen und einer zunehmenden Zahl von Verkaufsabschlüssen rechnen, sobald sich das Wetter bessert und die Hypothekenzinsen zurückgehen. Kaufinteressenten und Verkaufswillige kehrten bereits an den Markt zurück. Auch aus Sicht von Moody’s Analytics hat sich die Stimmung am Wohnimmobilienmarkt im ersten Quartal verbessert.

Fergus Keane, Head of London Capital Markets bei BNP Paribas Real EstateZwei Jahre lang hat die Zuversicht gefehlt. Aber zwei aufeinander folgende Quartale mit steigendem Investitionsvolumen signalisieren mit Sicherheit den Beginn ihrer Rückkehr.

Steigendes Investitionsvolumen

Am Londoner Gewerbeimmobilienmarkt ist das Investitionsvolumen im Schlussquartal 2023 nach Rechnung von BNP Paribas Real Estate um 23% auf 1,5 Mrd. Pfund gestiegen. Nach vorläufigen Schätzungen der Bank folgte darauf in den ersten drei Monaten des laufenden Jahres ein weiterer Sprung auf 2,5 Mrd. Pfund. Beide Werte lägen zwar unter dem langfristigen Durchschnitt, die Daten deuteten aber auf eine Erholung und den Beginn eines neuen Investitionszyklusses hin. „Zwei Jahre lang hat die Zuversicht gefehlt“, sagte Fergus Keane, Head of London Capital Markets bei BNP Paribas Real Estate. „Aber zwei aufeinanderfolgende Quartale mit steigendem Investitionsvolumen signalisieren mit Sicherheit den Beginn ihrer Rückkehr.“ Zu den größeren Deals gehörte der im Februar bekannt gegebene Verkauf des BT Tower für 275 Mill. Pfund an MCR Hotels.

Viel vorweggenommen

„Es ist aus meiner Sicht kein Zufall, dass die Begeisterung am britischen Immobilienmarkt zwischen Januar und Februar aufkam, als alle dachten, der Leitzins würde schnell und stark gesenkt“, sagte Firth. Da sei viel vorweggenommen worden. Sollte es so aussehen, als käme es nicht dazu, „bin ich nicht sicher, ob der Enthusiasmus für britische Immobilien, den wir in den vergangenen zwei bis drei Monaten beobachtet haben, anhalten wird“.

Bei Barclays wird es darum gehen, ob Anleger der Bank das avisierte Wachstum zutrauen. Das für 2026 ausgegebene Ziel einer Eigenkapitalrendite (RoTE) von mehr als 12% hängt nach Rechnung des Jefferies-Bankenexperten Joseph Dickerson davon ab, ob der Deutsche-Bank-Rivale seine Erträge bis dahin um 5 Mrd. Pfund steigern kann.

Mangelnder Glaube

Die hauseigene Investmentbank müsste die Hälfte davon beisteuern. „Wir denken nicht, dass der Markt schon den Glauben hat, dass Barclays eine Bank ist, die konsistent 12% Eigenkapitalrendite liefern kann“, schrieb er Anfang des Monats. Der Schlüssel zur Veränderung dieses Eindrucks sei, das Verhältnis von Erträgen und risikogewichteten Assets in der Investmentbank zu verbessern. Um das RoTE-Ziel zu erreichen, müsste es 2026 bei 6,9% liegen. Im vergangenen Jahr wurden 5,5% erreicht. Dickerson schätzt, dass Barclays nur 6,4% schaffen wird.

Autofinanzierungen unter der Lupe

Ein weiteres Thema der Berichterstattungssaison wird die laufende Untersuchung der Praktiken bei Autofinanzierungen durch die britische Finanzaufsicht sein. „Jede Firma wird ihre eigenen Umstände untersuchen müssen, und diese Probleme betreffen nicht alle Firmen auf die gleiche Weise“, heißt es in einem Schreiben von Roma Pearson, die bei der Financial Conduct Authority (FCA) das Thema Consumer Finance verantwortet, an die CEOs der Branche. „Wir würden aber von allen Firmen erwarten, für alle zusätzlichen operativen Kosten durch eine erhöhte Anzahl von Beschwerden und, falls angebracht, für die Kosten zur Beilegung dieser Beschwerden vorzuplanen.“

Lloyds und Close Brothers

Weil die Aufsicht nun bis ins Jahr 2007 zurückreichende Deals unter die Lupe nehmen will, könnten Forderungen in Milliardenhöhe auf die Branche zukommen. Lloyds gehört der größte unabhängige Autofinanzierer des Landes: Black Horse. Bei Bekanntgabe der Geschäftszahlen des vergangenen Jahres kündigte das Institut an, 450 Mill. Pfund für mögliche Entschädigungen zurückzustellen. Close Brothers hat bereits ihre Dividende gestrichen und will durch weitere Maßnahmen ihre Kapitalausstattung bis Sommer kommenden Jahres um 400 Mill. Pfund aufbessern. Rückstellungen hat man dort jedoch noch keine gebildet, weil es bislang wenig Klarheit gibt.

Übernahmekarussell nimmt Fahrt auf

In der zweiten Reihe nimmt derweil das Übernahmekarussell Fahrt auf. Barclays holte sich das Bankgeschäft des Supermarktbetreibers Tesco, das genossenschaftliche Institut Nationwide erwirbt Virgin Money UK zum Schnäppchenpreis. Zuletzt verkündete die Coventry Building Society den Kauf von The Co-operative Bank für 780 Mill. Pfund.