Kostendruck schlägt Gold-Hausse

Kostendruck schlägt Gold-Hausse

Hoher Tagesverlust der Unze deutet auf Konsolidierung hin – Anleger differenzieren stärker zwischen Minenbetreibern – Sonderbelastungen drücken Newmont

Von Martin Dunzendorfer, Frankfurt

War‘s das jetzt mit der Gold-Hausse? Seit dem Jahrestief Mitte Februar war der Preis für eine Feinunze Gold (31,1 Gramm) von 1.985 Dollar fast kontinuierlich bis zum 12. April – der Freitag vor dem Raketenangriff Irans auf Israel, der im Markt antizipiert worden war – auf 2.430 Dollar gestiegen. Das entspricht einem Plus von mehr als 22% in zwei Monaten. Auch in der vergangenen Woche hielt sich der Preis des Edelmetalls noch auf hohem Niveau. Doch gestern kam es zum bisher kräftigsten Rückschlag in diesem Jahr. Hatte die Unze Gold vor dem Wochenende noch nahe der 2.400er-Marke gelegen, ging es zu Beginn dieser Woche bis auf 2.332 Dollar bergab.

Nach wie vor wird im Markt darüber spekuliert, was die Ursache(n) für die zweimonatige Hausse gewesen sein könnten, denn das Umfeld ist mitnichten durchweg bullisch für Gold. Der jüngste Anstieg dürfte einem Gemisch aus geopolitischen Spannungen, Spekulationen am Terminmarkt sowie einem Anstieg der physischen Nachfrage – vor allem aus China und Indien sowie von Zentralbanken – zuzuschreiben sein. Da die Gründe und ihr Einfluss auf die Rally aber großteils im Dunkeln liegen, kann schon der Wegfall eines preistreibenden Faktors eine Konsolidierung, wenn nicht gar Korrektur auslösen.

Alte Automatismen greifen nicht

Die jüngste Hausse legte offen, dass klassische Automatismen nicht mehr ohne Einschränkung greifen. Zog der Goldpreis in früheren Jahren an, legten die Aktien der Minenbetreiber überproportional zu – und umgekehrt. Der Hebeleffekt zeigte sich in den Papieren der Branchenführer Newmont und Barrick ebenso wie in den Kursen der nachfolgenden Goldschürfer, und zwar mit einer Berechenbarkeit, die fast der von Optionsscheinen glich, wo der Leverage-Effekt produktimmanent ist. Doch mit dieser einfachen Gesetzmäßigkeit ist es vorbei. Viel stärker als früher beeinflussen unternehmensspezifische Faktoren die Kursentwicklung, wobei ein Belastungsfaktor alle Produzenten trifft: Die gestiegenen Kosten, die positive Effekte durch eine Verteuerung des Goldes teilweise oder ganz kompensieren.

Die Kostenexplosion bei den Produzenten ist – unabhängig von Sonderfaktoren – der Hauptgrund, warum Investoren trotz der Gold-Hausse nicht stärker bei Minenaktien zugreifen. Nachdem die Energiepreise, die eine zentrale Rolle in den Kalkulationen der Goldförderer spielen, teilweise wieder anziehen – vor allem Öl –, ist auch dieser Kostenfaktor wieder zum Problem geworden, nachdem sich die Preise im Laufe des Vorjahres lange Zeit abwärts bewegt und damit für eine gewisse Entlastung gesorgt hatten. Ohnehin drücken stark gestiegene Kosten für Personal, Ausrüstung und die Einhaltung von Umweltauflagen die Ergebnisse. Von Gewinnmargen wie im Sommer 2023, als diese bei manchen Unternehmen bis zu 30% erreichten, sind die meisten Goldminenbetreiber derzeit weit entfernt.

Aufholprozess läuft

Nachdem Goldminenaktien anfangs kaum Anstalten machten, die starke Aufwärtsbewegung des Goldpreises nachzuvollziehen, hat Ende Februar ein Aufholprozess eingesetzt. Doch mit der Performance physischen Goldes können die Minenbetreiber nicht mithalten. Der Preis für die Feinunze ist seit Jahresbeginn um mehr als 13% gestiegen, der Nyse-Arca-Gold-Bugs-Index hat in dieser Zeit um 8% zugelegt. Der auch als HUI-Goldminenindex bekannte Aktienindex setzt sich aus 18 international tätigen Minenbetreibern zusammen, die ihre Goldproduktion nicht oder nur in geringem Umfang über Vorwärtsverkäufe am Terminmarkt abgesichert haben. Dies verrät der Namensteil „Bugs“: Er ist ein Akronym und steht für Basket of Unhedged Gold Stocks. Goldförderer, die ihre Produktion nicht im Voraus verkaufen, profitieren sonst besonders stark von einem Anstieg des „Basiswerts“. Das ist in diesem Jahr offensichtlich anders.

Während Gold zwei Monate lang ein neues Hoch nach dem anderen erklomm, hinken die größten Produzenten – Newmont und Barrick Gold – in ihrer Kursentwicklung weit hinterher. So müsste die Barrick-Aktie noch um rund drei Viertel zulegen, um ihren Rekordstand vom September 2011 bei gut 40 kan. Dollar zu erreichen (aktuell: 22,80 kan. Dollar). Das Papier des größten Goldproduzenten der Welt, Newmont, müsste sich bis zu seinem Allzeithoch von über 85 Dollar vom April 2022 im Wert noch mehr als verdoppeln (aktuell: 37,80 Dollar).

Agnico-Eagle überholt Barrick

Anders die nächstgrößeren Vertreter der Branche: Nach einer fulminanten Rally hat Agnico-Eagle Mines nach Marktkapitalisierung den „ewigen“ Branchenzweiten Barrick inzwischen überholt. Für diese Outperformance ist zwar auch die Hausse des Goldpreises verantwortlich, denn Agnico-Eagle betreibt in vollem Umfang eine Politik der No-forward-Goldverkäufe und profitiert folglich sehr stark vom festen Trend des Edelmetalls, doch das Unternehmen konzentriert sich stärker als Barrick auf politisch stabile Länder, in denen Rechtssicherheit herrscht, vor allem Kanada, Australien, Finnland und Mexiko, was Anleger in diesen unruhigen Zeiten honorieren.

| Performance der langjährigen Leithammel Newmont und Barrick enttäuscht | |||||||

| Unternehmen (Sitz) | Börsenwert (Mrd. Euro) | Aktienkurs in US-Dollar | Differenz seit Anfang 2024 in % | 52-Wochen-Hoch/-Tief | KGVe 2024/2025 | erw. EV/Ebitda 2024 | Analystenkonsens (Zahl der Empfehlungen) |

| Newmont (USA) | 41,2 | 39,02 | -6 | 50,18/29,42 | 18,3/13,8 | 7,4 | 4,2 (23) |

| Agnico-Eagle Mines (Kanada) | 28,8 | 63,84 | 21 | 64,20/43,22 | 23,5/21,9 | 8,7 | 4,8 (17) |

| Barrick Gold (Kanada) | 27,3 | 17,1 | -5 | 20,75/13,76 | 16,9/13,0 | 6,6 | 4,3 (23) |

| Franco-Nevada (Kanada) | 21,3 | 121,47 | 14 | 161,25/102,29 | 39,9/32,2 | 23,5 | 4,1 (17) |

| 1) erwartetes Kurs-Gewinn-Verhältnis; 2) Unternehmenswert zum Ergebnis vor Zinsen, Steuern und Abschreibungen; 3) 5,0 = Sofort Kaufen, …, 3,0 = Halten, …, 1,0 = Sofort Verkaufen Quelle: Bloomberg, eigene Berechnungen | |||||||

Auch Franco-Nevada – wie Barrick und Agnico-Eagle ein kanadisches Unternehmen – hat seit Jahresanfang deutlich stärker performt als die Erzrivalen Barrick und Newmont. Im Gegensatz zu den drei schwereren Goldaktien betreibt Franco-Nevada aber weder Bergwerke noch ist es in der Projektentwicklung oder Erschließung tätig. Vielmehr erwirbt und verwaltet das Unternehmen Lizenzen und Streams im Bereich Edelmetalle. Das Portfoliomanagement hat das Ziel, mehr als 80% der Einnahmen aus Investments in Gold, Silber sowie Metalle der Platingruppe zu generieren.

Newmont macht klar Schiff

Newmont hat im vergangenen Jahr 5,5 (i.V. 6,0) Mill. Unzen Gold und 0,89 (1,3) Mill. Goldäquivalent-Unzen – bestehend aus Kupfer, Silber, Blei und Zink – gefördert. Zu kämpfen hat der Minenbetreiber wie die gesamte Branche mit den steigenden Produktionskosten. Die All-In Sustaining Costs (AISC) pro Unze bezifferte das Management für 2023 auf 1.444 (1.211) Dollar. Für dieses Jahr wird eine Produktion von rund 6,9 Mill. Unzen Gold vorausgesagt, wovon 5,6 Mill. Unzen aus dem Kernportfolio stammen; die übrigen 1,3 Mill. Unzen sind auf die Übernahme des Wettbewerbers Newcrest zurückzuführen. Die AISC sollen im laufenden Jahr 1.400 Dollar pro Unze betragen. Neben den Kosten erwies sich bislang die Akquisition von Newcrest Mining als zweiter schwerer Belastungsfaktor für das Unternehmen. Zunächst war die Einverleibung des australischen Wettbewerbers im Markt als Husarenstück gefeiert worden, da Newmont den zur Zeit der ersten Offerte im Februar vorigen Jahres nach Marktkapitalisierung fünftgrößten Goldproduzenten schluckte und damit den Abstand zum Branchenzweiten Barrick deutlich vergrößerte. Zudem waren neben den Goldreserven auch die Kupfervorräte von Newcrest interessant, da das Industriemetall eine zentrale Rolle in der Transformation zur Elektromobilität und für andere klimafreundlichere Techniken spielt.

Übernahme von Newcrest

Die Übernahme von Newcrest erfolgte im Rahmen eines Aktientausches, dessen Wert von anfangs rund 17 Mrd. Dollar sich durch Kursverschiebungen laut Newmont auf 13,55 Mrd. Dollar ermäßigt hat. Für jede Newcrest-Aktie erhielt der Aktionär 0,4 Anteile einer Newmont-Aktie. Den Newcrest-Anteilseignern wurde zudem die Zahlung einer Sonderdividende von bis zu 1,10 Dollar je Aktie garantiert. Nach Abschluss der Transaktion im Februar dieses Jahres gehörte die „neue“ Newmont gemäß den Konzernangaben zu etwa 69% den Altaktionären und zu rund 31% den ehemaligen Newcrest-Eignern.

| Newmont | ||

| Konzernzahlen nach US-GAAP in Mill. Dollar | ||

| 2023 | 2022 | |

| Durchschnittlicher realisierter Goldpreis (Dollar/Unze) | 1954 | 1792 |

| Goldproduktion (Mill. Unzen) | 5,55 | 5,96 |

| Nachhaltige Gesamtkosten, AISC (Dollar/Unze) | 1444 | 1211 |

| Umsatz | 11812 | 11915 |

| Ebitda | 322 | 2361 |

| Nettoergebnis | -2475 | -429 |

| Operativer Cashflow | 2763 | 3220 |

| Freier Cashflow | 88 | 1067 |

| Nettoverschuldung | 6434 | 2426 |

Verärgert wurden insbesondere die Altaktionäre von Newmont, weil das Management die Übernahme von Newcrest auch nutzte, um die Bilanz zu bereinigen: Im Jahresabschluss 2023 wurden 1,9 Mrd. Dollar auf die Projektwerte abgeschrieben; zudem wurden die Kosten für die Eingliederung von Newcrest mit 427 Mill. Dollar beziffert. Darüber hinaus kürzte Newmont – und das wog aus Sicht vieler Investoren sogar schwerer – die Dividende um fast 40%. Bei einem durchschnittlichen Goldpreis 2023 von über 2.000 Dollar, der per se auf eine höhere Ausschüttung als für 2022 hindeutete, stieß das den Anlegern sauer auf – umso mehr, als Newmont den Newcrest-Aktionären im Zuge des Kaufs ja eine Sonderdividende gewährt hatte. Die Newmont-Aktie notiert mittlerweile deutlich unter dem Corona-Tief von 2020.

Etwas Hoffnung gibt es für Anleger in südafrikanischen Goldminenaktien: Die zeigten zuletzt relative Stärke, und auch in Australien ging es mit einigen Werten aus Branche spürbar aufwärts. Da in der Vergangenheit der Trend südafrikanischer und australischer Goldaktien den Takt für nordamerikanische Papiere vorgab, hoffen insbesondere Aktionäre von Newmont und Barrick auf eine Bestätigung dieser „Tradition“.

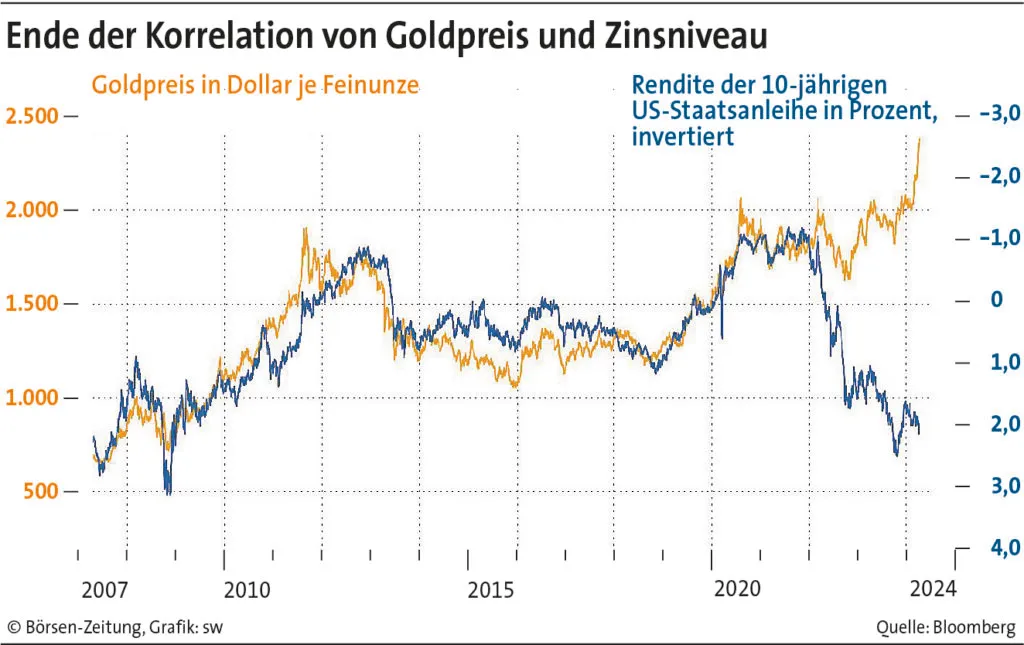

Klassische Korrelationen sind passé

Tatsächlich hat der Hui-Goldminenindex seit Ende Februar um etwa ein Viertel zugelegt. Das ist erstaunlich, da das makroökonomische Umfeld in dieser Zeit alles andere als ideal war und ist: Ein lange Zeit haussierender Aktienmarkt, feste Kryptomärkte, ein unverändert starker US-Arbeitsmarkt und unvermindert hohe Renditen für Treasuries, die zuletzt sogar deutlich zulegten, sind schlecht für Gold und Goldproduzenten, zumal auch die gesunkenen Hoffnungen auf baldige Zinssenkungen in den USA und Europa üblicherweise das gelbe Edelmetall belasten. Experten sprechen daher von einer Abkopplung des Goldpreises von klassischen Korrelationen und dem Marktverhalten der vergangenen vierzig Jahre.

Seit Februar ist der Goldpreis von einem Rekordhoch zum nächsten geeilt. Anders als in früheren Jahren übertrafen die Kursgewinne von Minenbetreibern in dieser Zeit nicht die Performance physischen Goldes, denn starke Kostensteigerungen belasten die Branche. Hinzu kommen unternehmensspezifische Probleme.