Barclays punktet mit Kostendisziplin

Barclays punktet mit Kostendisziplin

Barclays punktet mit Kostendisziplin

Quartalsergebnis über Markterwartungen – Investment Banking schwach – „Fortgeschrittene Gespräche“ über Verkauf des deutschen Verbrauchergeschäfts

Barclays hat mit ihren Zahlen für das Auftaktquartal die Markterwartungen übertroffen und befindet sich auf gutem Weg, die Geschäftsziele für 2024 zu erreichen. Die von CEO CS Venkatakrishnan verordnete Kostendisziplin zahlte sich aus. Allerdings blieb die hauseigene Investmentbank hinter den US-Wettbewerbern zurück.

hip London

Barclays hat dank strikter Kostendisziplin ein etwas besseres Vorsteuerergebnis für das Auftaktquartal vorgelegt als am Markt erwartet. „Ich bin mit unserer Performance im ersten Quartal insgesamt zufrieden“, sagte Chief Executive CS Venkatakrishnan in einer Telefonkonferenz mit Journalisten. Die hauseigene Investmentbank schnitt jedoch schlechter ab als ihre US-Wett-

bewerber.

Zurück in der Gewinnzone

Wie der Deutsche-Bank-Rivale per Pflichtveröffentlichung mitteilte, erwirtschaftete Barclays ein Vorsteuerergebnis von 2,28 Mrd. Pfund. Analysten hatten im Schnitt 2,20 Mrd. Pfund auf der Rechnung. Unter dem Strich blieben den Anteilseignern 1,55 Mrd. Ein Jahr zuvor waren es zwar noch 1,78 Mrd. gewesen, doch dürften die Aktionäre schon froh darüber sein, dass Barclays wieder schwarze Zahlen schreibt. Im Schlussquartal hatte die Bank einen Verlust von 111 Mill. Pfund ausgewiesen. Und am Markt hatte man lediglich einen Gewinn von 1,46 Mrd. Pfund erwartet.

| Barclays | ||

| Konzernzahlen nach IFRS | ||

| 1. Quartal | ||

| in Mill. Pfund | 2024 | 2023 |

| Erträge gesamt | 6.953 | 7.237 |

| Operative Kosten | 4.175 | 4.110 |

| Wertberichtigungen | -513 | -524 |

| Vorsteuerergebnis | 2.277 | 2.598 |

| Nettoergebnis | 1.550 | 1.783 |

| Cost-Income-Ratio (%) | 60 | 57 |

| Eigenkapitalrendite (%) | 12,3 | 15,0 |

| Kernkapitalquote (%) | 13,5 | 13,6 |

| Leverage Ratio (%) | 4,9 | 5,1 |

| Bilanzsumme (Mrd.) | 1.577 | 1.539 |

„Fortgeschrittene Gespräche“

Das Institut befinde sich „in fortgeschrittenen Gesprächen“ über den Verkauf des deutschen Verbrauchergeschäfts, sagte Venkatakrishnan. Es geht um die in Hamburg angesiedelte ehemalige Barclaycard Germany, die Ratenkredite und Kreditkarten anbietet. Als mögliche Interessenten wurden bislang neben Banken wie Crédit Agricole auch Finanzinvestoren wie Centerbridge und Warburg Pincus gehandelt. Wie Reuters im Dezember berichtete, hat sich die österreichische Bawag die Poleposition gesichert. Als Bewertung stehen 500 Mill. Euro im Raum.

Hypothekenportfolio abgestoßen

Barclays hatte am Vortag den Verkauf eines Portfolios italienischer Hypothekenkredite mitgeteilt. Die Bank erwartet daraus einen Veräußerungsverlust von 225 Mill. Pfund. Die risikogewichteten Assets werden durch den Deal um 0,8 Mrd. Pfund reduziert. Man führe Gespräche über weitere Portfolios von italienischen Retail-Hypotheken, die entweder problembehaftet oder an den Schweizer Franken gebunden sind. Auch dabei erwarte man einen „kleinen“ Veräußerungsverlust, sollte es zu einem Verkauf kommen.

Kosten gedrückt

Barclays hat sich noch unter Vankatakrishnans Vorgänger Jes Staley als Transatlantikbank neu aufgestellt und setzt auf die Präsenz in den beiden wichtigsten Finanzzentren der Welt: New York und London. Die Investmentbank erreichte im ersten Quartal eine Eigenkapitalrendite von 12,0 (i.V. 14,4)%. Sie entsprach den Ankündigungen des Managements, ebenso die Cost-Income-Ratio von 60%. Bis auf den Aktienhandel verlief das Geschäft allerdings schwächer als bei den US-Wettbewerbern im Schnitt. Dabei wurden die Kosten um 2% gedrückt.

US-Rivalen liegen vorn

Jefferies zufolge sind die Gebühreneinnahmen der fünf großen US-Investmentbanken im Auftaktquartal im Vorjahresvergleich um 27% gestiegen. Während das Beratungsgeschäft (Advisory) von Bank of America, Citigroup, Goldman Sachs, J.P. Morgan und Morgan Stanley im Schnitt um 6% zurückging, legten die Erträge im ECM-Geschäft (Equity Capital Markets) um 74% und im DCM-Geschäft (Debt Capital Markets) um 46% zu. Barclays verzeichnete in Dollar lediglich um 6% höhere Gebühreneinnahmen. Das Beratungsgeschäft schrumpfte um 28%. ECM wuchs um 39%, DCM um 22%.

FICC-Geschäft schrumpft

Auch im Kapitalmarktgeschäft schnitt Barclays insgesamt nicht besser ab. Die US-Banken verzeichneten im Schnitt stagnierende Erträge. Bei der britischen Großbank gingen sie um 5% zurück. Allerdings wuchs das Aktiengeschäft um 30%, während es bei den Wettbewerbern lediglich um 6% zulegte. Das kapitalintensive FICC-Geschäft, der Handel mit Anleihen, Währungen und Rohstoffen, schrumpfte um 19%, bei den US-Banken nur um 3%.

Structural Hedge wirft 1,1 Mrd. Pfund ab

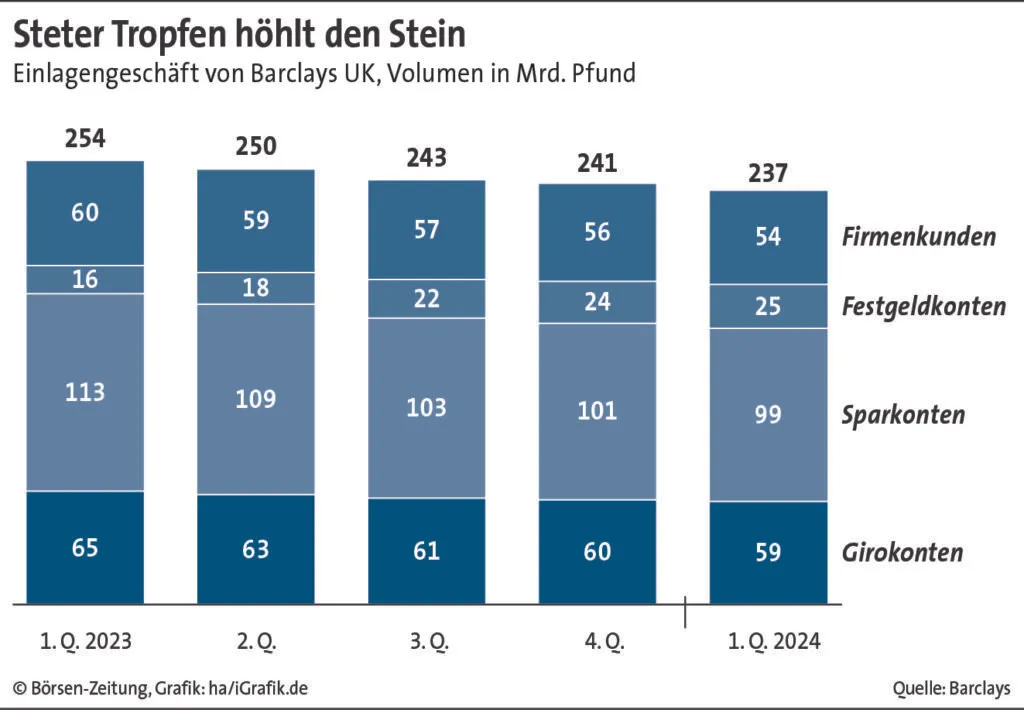

Barclays UK machten schrumpfende Einlagen (s. Grafik) und der intensive Wettbewerb im Hypothekengeschäft zu schaffen. Die Erträge gingen um 7% zurück, übertrafen aber die Markterwartungen. Die Nettozinsmarge von 3,09 (3,18) % lag um sieben Basispunkte über dem Wert, den der Jefferies-Bankenanalyst Jospeh Dickerson auf der Rechnung hatte. Absicherungsgeschäfte (Structural Hedge) warfen 1,1 Mrd. Pfund ab. Wie der Rivale Lloyds Banking Group rechnet auch Barclays mit steigenden Einnahmen von dieser Seite.

Kreditkartenforderungen verkauft

Bei der US Consumer Bank stieg die Risikovorsorge auf 410 (321) Mill. Pfund. Jenseits des Atlantik waren mehr Kreditausfälle zu verzeichnen als in Großbritannien. Während die Ausfallquote dort bei 610 Basispunkten lag, belief sie sich auf dem Heimatmarkt auf lediglich 11 Basispunkte. Im Februar verkaufte Barclays US-Kreditkartenforderungen im Volumen von 1,1 Mrd. Dollar an Blackstone.