ETC-Studie: Bitcoin wirkt als Performance-Turbo im Portfolio

ETC-Studie: Bitcoin wirkt als Performance-Turbo im Portfolio

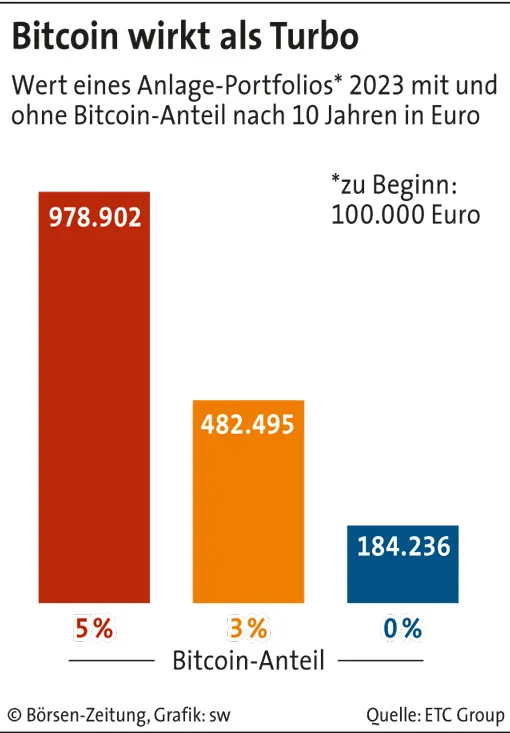

Bitcoin wirkt als Turbo

ETC-Studie zeigt eine deutlich höhere Performance durch die Beimischung von Krypto auf

Hätten institutionelle Investoren in den vergangenen zehn Jahren zu einem Standardportfolio Bitcoin mit einem Anteil von 5% oder 3% beigemischt, hätten sie eine deutlich höhere Performance erzielt. Dies aber bei einem etwas höheren Risiko. Zu diesem Ergebnis kommt eine Studie der ETC Group.

Von Werner Rüppel, Frankfurt

An Krypto-Investments scheiden sich bekanntlich die Geister. So weist zum Beispiel Bitcoin eine sehr hohe Volatilität sowie mittel- und längerfristig einen sehr hohen Maximum Drawdown (Maximalverlust) auf. Dieses hohe Risiko scheuen die meisten institutionellen Investoren. Auch stellt sich die Frage, ob Kryptoanlagen überhaupt irgendwie werthaltig sind. So hat Pascal Spano, Leiter Research Metzler Capital Markets, in Anlehnung an Schlemihl aus der Sesamstraße Kryptoanlagen in einem Gastbeitrag in dieser Zeitung schon einmal mit „Luft in Dosen“ verglichen (vgl. BZ vom 1.6.2021). Hinzu kommt, dass Krypto-Assets gerne und wohl auch relativ häufig zur Geldwäsche genutzt werden, so dass es durchaus Argumente für ein gesetzliches Verbot dieser Anlagen gibt.

Nun hat der bekannte Börsenprofi Jan Altmann, seit September Director Investment Strategy bei der ETC Group, eine Studie zum Einsatz von Digital Assets in Buy-&-Hold-Portfolios verfasst. Die Studienergebnisse sind bemerkenswert, auch wenn in diesem Zusammenhang natürlich anzuführen ist, dass die ETC Group ein etablierter Anbieter für Krypto-Investments in Form von ETPs (Exchange Traded Products) ist, wie sie zum Beispiel an der Deutschen Börse auf Xetra gehandelt werden. Altmann hat nun ein gängiges Portfolio institutioneller Anleger mit einem Aktienanteil von 45% (30% globale Aktien, 15% Emerging Markets), 40% Euro-Staatsanleihen, 7,5% Gold und 7,5% Rohstoffe mit einem ähnlich aufgebauten Portfolio verglichen, das aber auch 3% oder 5% Bitcoin enthält und dafür etwas weniger globale Aktien. Sprich, die Bitcoins werden einem Standardportfolio nur in verträglichen Dosen beigemischt. Betrachtet wird in der Studie ein Zeitraum von Anfang 2013 bis Ende 2022. Und es findet ein jährliches Rebalancing des Portfolioanteils jeweils zu Jahresbeginn statt. In der Simulation werden gängige ETFs und ETPs für die einzelnen Assets verwendet oder aber Total-Return-Indizes. Handelskosten und steuerliche Umstände werden in der Studie nicht berücksichtigt, simuliert wird mit einem Investment von 100.000 Euro.

Das Ergebnis der Studie beeindruckt dann schon: Der Wert des dargestellten Portfolios mit einem Bitcoin-Anteil von 5% hätte sich binnen zehn Jahren von 100.000 Euro auf 978.902 Euro erhöht. Die Beimischung von Bitcoin wirkt in diesem Beispiel als echter Turbo für die Performance. Bei einer Beimischung von Bitcoin in Höhe von 3% hätte sich der Wert des dargestellten Portfolios von 100.000 Euro über zehn Jahre auf 482.495 Euro erhöht. Investoren, die in ihrem Portfolio kein Bitcoin haben, hätten ihre 100.000 Euro binnen zehn Jahren auf 184.236 Euro gesteigert. Auch dies ist ein stattlicher Wertzuwachs, aber mit der Bitcoin-Beimischung wäre die Performance eben viel höher ausgefallen.

Rebalancing steigert Performance

Natürlich ist die Studie eine historische Simulationsrechnung und entspricht keinem mit echtem Geld erwirtschaftetem Ertrag. Und die Gründe für den Performance-Turbo durch Bitcoin sind auch leicht auszumachen. So hat zum einem die sagenhafte Performance von Bitcoin in den vergangenen zehn Jahren den Wert des Portfolios mit Bitcoin-Beimischung merklich erhöht. Auch das jährliche Rebalancing im Portfolio hat in diesem Fall dazu beigetragen, Gewinne mit Bitcoin zu sichern und den Wert des Portfolios mit Krypto-Beimischung zu steigern. Wie sich Bitcoin in der Zukunft entwickeln wird, und ob das Krypto-Asset auch in den kommenden zehn Jahren als Performance-Turbo wirkt, ist natürlich ungewiss und durchaus fraglich.

Aber was ist mit dem Risiko? Erhöht nicht eine Bitcoin-Beimischung das Risiko eines Standardportfolios erheblich? Investments in Bitcoin allein weisen für die vergangenen zehn Jahre in der Tat eine extrem hohe Volatilität und sehr hohe Drawdowns auf. Im Portfoliozusammenhang relativiert sich das Ganze, zumindest bei einer geringen Beimischung von Bitcoin wie in der Studie unterstellt. So beträgt die jährliche Volatilität des Portfolios mit 5% Bitcoin von Anfang 2018 bis Ende 2022, also für fünf Jahre, 25,6%. Das Portfolio mit einem Bitcoin-Anteil von 3% kommt sogar auf eine Volatilität von 26,1% pro Jahr. Die Volatilität eines Standardportfolios ohne Bitcoin fällt mit 20,5% im Jahr zwar niedriger aus, ist aber damit zum einen auch nicht niedrig. Zum anderen hält sich der Anstieg der Vola durch die Beimischung von Bitcoin einigermaßen in Grenzen.

Verlustrisiko auch ohne Bitcoin

Ein ähnliches Bild ergibt sich bei den Maximum Drawdowns, den maximalen Verlusten der betrachteten Portfolios. Auch diese erhöhen sich durch eine Bitcoin-Beimischung. Und zwar auf 22,1% von Anfang 2018 bis Ende 2022 bei einem Bitcoin-Anteil im Portfolio von 5%, und sogar mit 22,7% noch höher bei einer Bitcoin-Beimischung von 3%. Ein Standardportfolio ohne Bitcoin weist zwar in der Studie mit 17,6% einen doch niedrigeren Drawdown als mit Bitcoin auf. Doch ist auch ein solcher Drawdown durchaus signifikant, sprich auch ein Standardportfolio ohne Bitcoin ist durchaus mit einem erheblichen Verlustrisiko behaftet.

Ein interessantes Ergebnis von Altmanns Studie ist, dass Krypto-Beimischungen sehr wohl auch zur Diversifikation eines Portfolios beitragen können. So ist zum Beispiel Bitcoin gegenüber dem Rex Performance Index über drei Jahre leicht negativ korreliert. Und auch die Korrelation zum Nasdaq 100 ist mit rund 0,4 binnen Dreijahressicht doch niedriger, als frau oder man es erwarten würde. Und gegenüber dem MSCI-Emerging-Markets-Aktienindex ist Bitcoin über drei Jahre betrachtet lediglich mit 0,08 korreliert.

Insgesamt geht die ETC Group, auch nach den Ergebnissen dieser bemerkenswerten Studie, von erheblichem Wachstumspotenzial für die Assetklasse Krypto und einer wachsenden Verwendung von Krypto gerade auch durch institutionelle Investoren aus.