SFC Energy elektrisiert Analysten

SFC Energy elektrisiert Analysten

Geld oder Brief

SFC Energy elektrisiert Analysten

Von Karolin Rothbart, Frankfurt

Mit dem Frühling dürfte bei so manchem Outdoor-Liebhaber wieder die Sehnsucht nach Abenteuern fernab der Zivilisation aufkommen. Einfach mal für eine Weile aussteigen, sich komplett selbst versorgen und treiben lassen – entweder auf den Straßen oder auf dem Wasser –, das gilt für viele noch immer als ultimativer Ausdruck von Freiheit und Individualität.

Allerdings: Wer weitab vom Schuss mit dem Van oder dem Boot unterwegs ist, braucht früher oder später doch Strom. Die Möglichkeiten zur autarken Erzeugung sind hier begrenzt und erschöpfen sich im Wesentlichen auf den Einbau von schönwetterabhängigen Solarzellen, stinkenden Benzingeneratoren oder aber: Brennstoffzellen. Die mobilen Geräte erzeugen Energie durch elektrochemische Umwandlung von Brennstoffen wie Methanol oder Wasserstoff – eine Technologie, die fast 190 Jahre alt ist und als umweltfreundlich gilt. Sie bildet das geschäftliche Fundament für den Ende 2022 in den SDax aufgestiegenen Konzern SFC Energy, der neben Privatleuten auch Kunden aus dem öffentlichen Sektor (wie zum Beispiel das indische Verteidigungsministerium) bedient, weltweit bislang schon 65.000 Brennstoffzellen verkauft hat und aus Sicht von Aktienanalysten noch einiges an Kurspotenzial zu bieten hat.

Wenig Alternativen

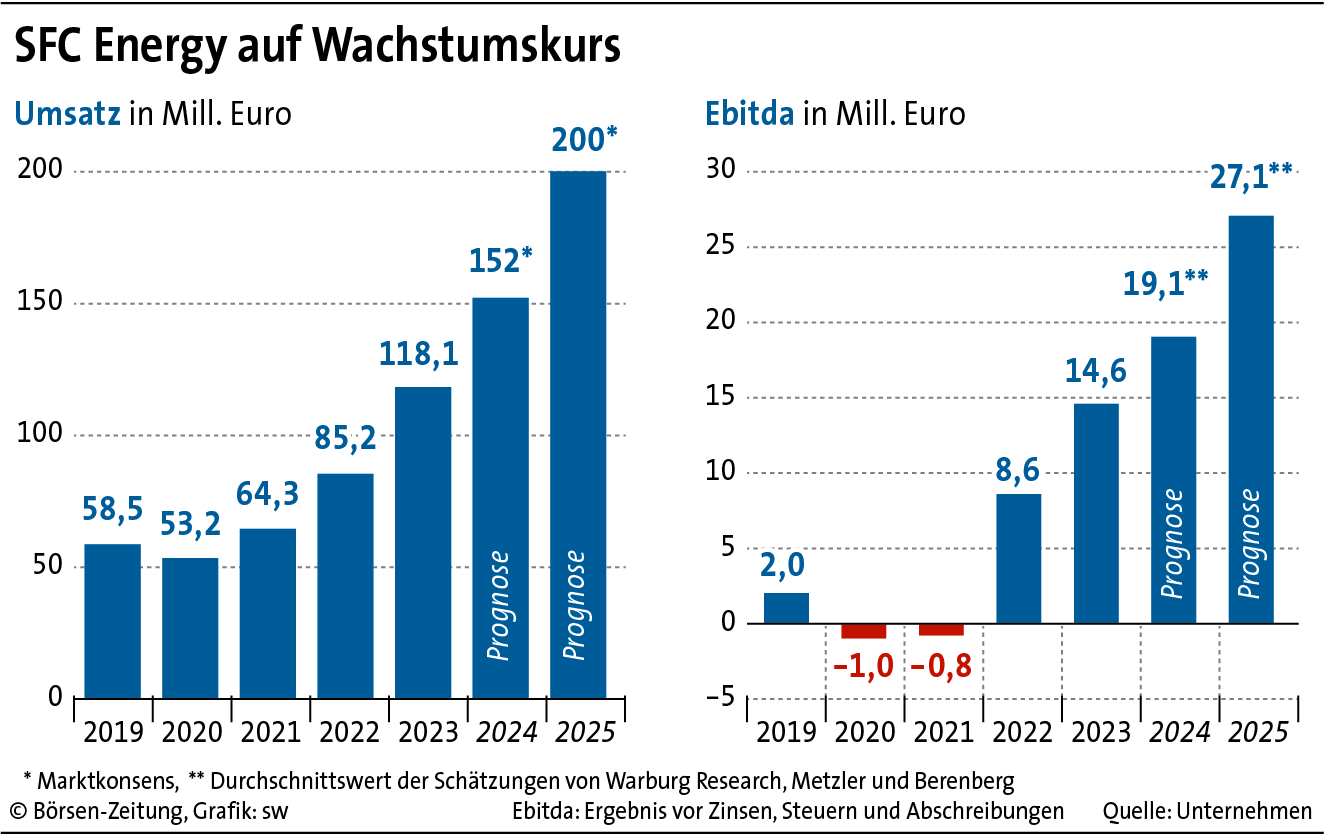

„Es gibt mehrere Gründe anzunehmen, dass sich die Wettbewerbsposition von SFC noch weiter verbessern dürfte“, schrieb etwa Metzler-Analyst Alexander Neuberger in einer Studie von Ende Februar, als das Unternehmen gerade mitgeteilt hatte, im Jahr 2023 um fast 39% gewachsen zu sein und das bereinigte Ebitda um 86% auf rund 15 Mill. Euro gesteigert zu haben. So scheine es zunächst noch kein geeignetes Produkt zu geben, das die Brennstoffzelle alsbald ersetzen könne. „Das Aufkommen leistungsstärkerer Batterien würde das Geschäft von SFC sicherlich noch am wahrscheinlichsten bedrohen“, konstatiert Neuberger.

Noch würden aber selbst die besten zurzeit erhältlichen Akkus mit Blick auf technische Parameter wie Leistung, Langlebigkeit und Ladezyklen keine ernsthafte Alternative zur Brennstoffzelle darstellen. Hinzu kommt laut Neuberger, dass das Unternehmen mit Sitz in Brunnthal bei München über ein beträchtliches Kundenportfolio und adäquate Vertriebsmöglichkeiten verfüge – „ein großer Wettbewerbsvorteil im Vergleich zu sämtlichen Newcomern in dem Markt“, so der Analyst. Er rät entsprechend zum Kauf der Aktie und schließt sich damit den vier anderen Analysehäusern an, die SFC derzeit bewerten (dazu zählen Berenberg, Warburg Research, Oddo BHF und First Berlin). Das durchschnittliche Kursziel liegt derzeit bei 28,60 Euro, was einem Zuwachs von gut 50% entsprechen würde. Damit liegt SFC hinsichtlich der in den kommenden 12 Monaten erwarteten Kurssteigerung im oberen Drittel des Nebenwerteindex.

Grünstromfirma mit Seltenheitswert

Was den Analysten bei SFC zudem besonders gefällt, ist deren Profitabilität: Im Bereich der an der Börse gelisteten Erneuerbare-Energien-Unternehmen beziehungsweise in der Riege der Brennstoffzellen-Hersteller seien schwarze Zahlen nur selten zu finden, wie die Analysten von Metzler und First Berlin schreiben. Die bereinigte Ebitda-Marge lag 2023 bei 12,8% – eine klare Verbesserung im Vergleich zum Vorjahr, als der Wert bei 9,6% lag. Noch vor 2028 will der Konzern hier auf über 15% kommen. Der Umsatz soll sich bis zu dem Jahr annähernd vervierfachen und dann 400 bis 500 Mill. Euro ausmachen. Strategisch setzt SFC dafür auf eine Expansion nach Asien und in die USA, auf technologische Verbesserungen und auf Zukäufe.