Vier Gründe für eine stetige Aufwertung des Yen in diesem Jahr

Vier Gründe für eine stetige Aufwertung des Yen in diesem Jahr

Devisenwoche

Vier Gründe für eine stetige Aufwertung des Yen in diesem Jahr

Von Peter Kinsella *)

Wir gehen davon aus, dass sich die Aufwertung des Yen 2024 gegenüber dem Dollar fortsetzen wird und dieser bis Ende des Jahres auf ein Niveau von etwa 135 Yen oder noch niedriger sinken sollte. Dies ergäbe einen Rückgang von mindestens 6% gegenüber dem jetzigen Stand.

Unsere generell konstruktive Haltung gegenüber der japanischen Währung beruht auf mehreren Überlegungen: Erstens gehen wir davon aus, dass die Bank of Japan (BoJ) ihren geldpolitischen Kurs im Laufe des Jahres langsam normalisieren wird. 2023 liberalisierte die BoJ ihre Politik zur Steuerung der Renditekurve (Yield Curve Control), d.h. sie ließ die Renditen zehnjähriger Staatsanleihen (JGBs) auf ein Niveau von rund 1% ansteigen – statt sie wie zuvor auf nur 0,1% zu begrenzen. Im Vergleich zu den anderen großen Zentralbanken hat die BoJ ihre lockere Geldpolitik fortgesetzt, wie sich am besten an ihrem aktuellen Einlagensatz von -0,1% ablesen lässt. Sie ist die einzige große Notenbank, die an einem negativen Einlagensatz festhält. Die Märkte erwarten, dass die BoJ ihren Einlagensatz irgendwann im Jahr 2024 erhöhen wird.

Notenbank wird warten

Wir sind der Ansicht, dass die BoJ mit der Anhebung ihres Einlagensatzes warten wird, bis ihr mehr Daten über den Verlauf der zugrunde liegenden Inflationsdynamik zur Verfügung stehen. Sie wird also wahrscheinlich bis zum Ende der „Shunto“ genannten Tarifverhandlungen im März warten. Auch sollte die BoJ nur wenig an der Zinsschraube drehen und den Leitsatz auf einen Höchstwert von etwa 0,50% erhöhen. Dieses Niveau steht im Einklang mit den meisten Schätzungen zum neutralen Zinssatz, der die japanische Wirtschaft im Gleichgewicht hält. Die Investoren sollten jedoch nicht mit einer schnellen Normalisierung der Geldpolitik rechnen. Wir haben 2023 gelernt, dass sich die BoJ unter Gouverneur Kazuo Ueda mit der Änderung ihres geldpolitischen Kurses Zeit lässt, da sie in besonderem Maße auf mögliche negative Nebenwirkungen eines raschen Ausstiegs aus ihrem unorthodoxen Politikmix achtet. Folglich rechnen wir nicht vor dem zweiten Quartal mit einer signifikanten Aufwertung des Yen.

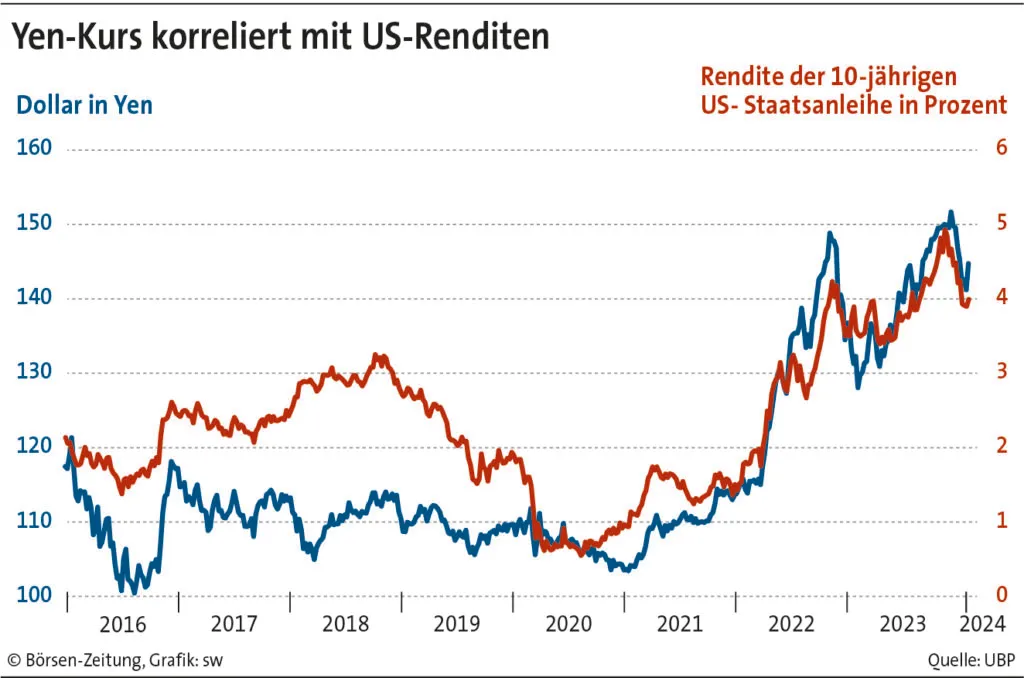

Zweitens glauben wir, dass der jüngste Rückgang der zehnjährigen US-Renditen den Dollar-Yen-Wechselkurs in den kommenden Monaten weiter nach unten ziehen wird. Der Wechselkurs veranschaulicht die langjährige Korrelation zu den zehnjährigen US-Renditen. Zurzeit zeigen die zehnjährigen Renditen einen Dollar-Yen-Kurs von unter 140 an. Sollte sich die Inflationsdynamik in den USA und weltweit in den kommenden Monaten weiter abschwächen, würden auch die US-Renditen weiter sinken. In der Folge könnten wir noch niedrigere Dollar-Yen-Niveaus sehen, höchstwahrscheinlich ab März.

Drittens weist der Yen ein unglaublich niedriges Bewertungsprofil auf. Gemessen an gängigen Bewertungsmaßstäben wie dem handelsgewichteten oder realen effektiven Wechselkurs (REER) wurde der Yen noch nie auf einem derart tiefen Niveau gehandelt. Die absurd niedrige Bewertung des Yen impliziert, dass eine weitere Abschwächung unwahrscheinlich ist und der global sinkende Inflationsdruck einer stärkeren Abwertung entgegenwirken wird. Das extrem günstige Bewertungsprofil sorgt dafür, dass selbst ein schwacher Katalysator den Yen in Richtung eines nachhaltigeren Aufwertungstrends treiben kann. Es sind mehrere potenzielle Katalysatoren für eine solche Entwicklung vorhanden, die von Zinserhöhungen der BoJ über niedrigere US-Renditen bis zu großen Kapitalzuflüssen reichen.

Viertens ist das Interesse der Anleger an japanischen Aktien in den letzten Monaten erheblich gestiegen. Diese Aktien bieten heute eine beeindruckende Risikoprämie, die auf günstige Bewertungen, ein starkes Gewinnwachstum bei den Unternehmen und bedeutende Verbesserungen in der Unternehmensführung zurückzuführen ist. 2023 verzeichneten japanische Aktien sehr hohe Kursgewinne und dennoch gibt es für die kommenden Jahre noch viel Luft nach oben. Nach der Durststrecke der letzten Jahre werden große Kapitalzuflüsse in japanische Aktien, sobald sie eintreten, einen leichten Aufwertungsdruck auf den Yen ausüben.

Positive Entwicklung

Die jüngste Abschwächung der weltweit gehandelten Energiepreise stellt ebenfalls eine positive Entwicklung für den JPY dar. Niedrigere Energieimportpreise führen zu einer Ausweitung des japanischen Handels- und Leistungsbilanzüberschusses, was wiederum förderlich für die einheimische Währung ist. Es ist kein Zufall, dass der Yen im Jahr 2022 erheblich schwächer tendierte, als nach Russlands Einmarsch in die Ukraine die weltweiten Öl- und Gaspreise in die Höhe schnellten. Wenn die Energiepreise 2024 nicht stark steigen, wird Japans Zahlungsbilanz profitieren und dem Wechselkurs des Yen eine zusätzliche Stütze bieten. Unter dem Strich gibt es demnach mehrere gute Gründe, die für eine Phase mit einer anhaltenden Aufwertung des Yen in diesem Jahr sprechen.

*) Peter Kinsella ist Global Head of Forex Strategy, Union Bancaire Privée (UBP).

*) Peter Kinsella ist Global Head of Forex Strategy, Union Bancaire Privée (UBP).