Schwache Kreditvergabe im Euroraum

Schwache Kreditvergabe im Euroraum

Schwache Kreditvergabe im Euroraum

Banken reichen nur etwas mehr Firmenkredite aus als vor einem Jahr – Geldmenge steigt leicht

mpi Frankfurt

Die hohen Zinsen im Euroraum schlagen weiterhin stark auf die Kreditvergabe an Unternehmen und private Haushalte durch. Im Januar reichten Banken nur 0,2% mehr Darlehen an Firmen aus als vor einem Jahr. Dies teilte die Europäische Zentralbank (EZB) am Dienstag mit. Das Wachstum bei der Kreditvergabe hat sich damit wieder abgeschwächt. Im Dezember hatte es noch ein Plus von 0,5% gegeben. Im Oktober 2023 hatten Banken hingegen zum ersten Mal seit acht Jahren weniger Kredite an Unternehmen ausgereicht.

Von der EZB und den nationalen Notenbanken befragte Geldhäuser hatten jüngst eine allmähliche Erholung der Kreditvergabe vorhergesagt. Diese Prognose ist allerdings mit Vorsicht zu genießen. So hatten die Banken in der Vergangenheit immer wieder mal mit einer Erholung gerechnet, die dann jedoch nicht eingetreten ist. Die neuen Daten zur Kreditvergabe sprechen jedenfalls nicht für ein Anziehen der Investitionen.

Schwacher Konsum

An Privathaushalte vergaben die Banken zum Jahresstart 0,3% mehr Kredite als vor zwölf Monaten. Im Vergleich zum Dezember ist damit auch in diesem Bereich das Wachstum zurückgegangen. Der private Konsum gilt vielen Ökonomen als wichtige Stellschraube für ein Anziehen der schwächelnden Konjunktur im Euroraum. Nicht nur die Kreditvergabe deutet jedoch darauf hin, dass sich die Konsumenten mit Ausgaben weiter zurückhalten. Das Konsumklima in Deutschland, der größten Volkswirtschaft der Währungszone, kommt kaum voran. Gerade größere Anschaffungen werden weiter hintangestellt.

Die Kreditvergabe gehört zu den Daten, die die EZB bei der Steuerung ihrer Geldpolitik genau im Blick hat. So war eines der Ziele der zehn Zinserhöhungen zwischen Juli 2022 und September 2023, die wirtschaftliche Aktivität im Euroraum zu bremsen, damit der Inflationsdruck dadurch sinkt. Insofern ist die schwache Kreditvergabe vonseiten der EZB durchaus gewünscht, solange die Inflation deutlich über dem Zielwert von 2,0% liegt.

Debatte unter Ökonomen

Am 7. März kommt die EZB zu ihrem nächsten Zinsentscheid zusammen. Eine Verlängerung der Zinspause gilt als quasi gesetzt. Mit Spannung warten Analysten auf die Vorlage der neuen Projektionen der EZB-Ökonomen zu Wirtschaftswachstum und Inflation in der Eurozone. Möglicherweise steht eine Revision nach unten bei beiden Werten für dieses Jahr an. Je nachdem, wie die Prognosen genau ausfallen, kann von ihnen ein Hinweis auf den Zeitpunkt der ersten Zinssenkung der EZB ausgehen. Eine Mehrheit der Ökonomen erwartet diesen Schritt im Juni. Doch es gibt Stimmen – auch im EZB-Rat – für eine Lockerung bereits im April.

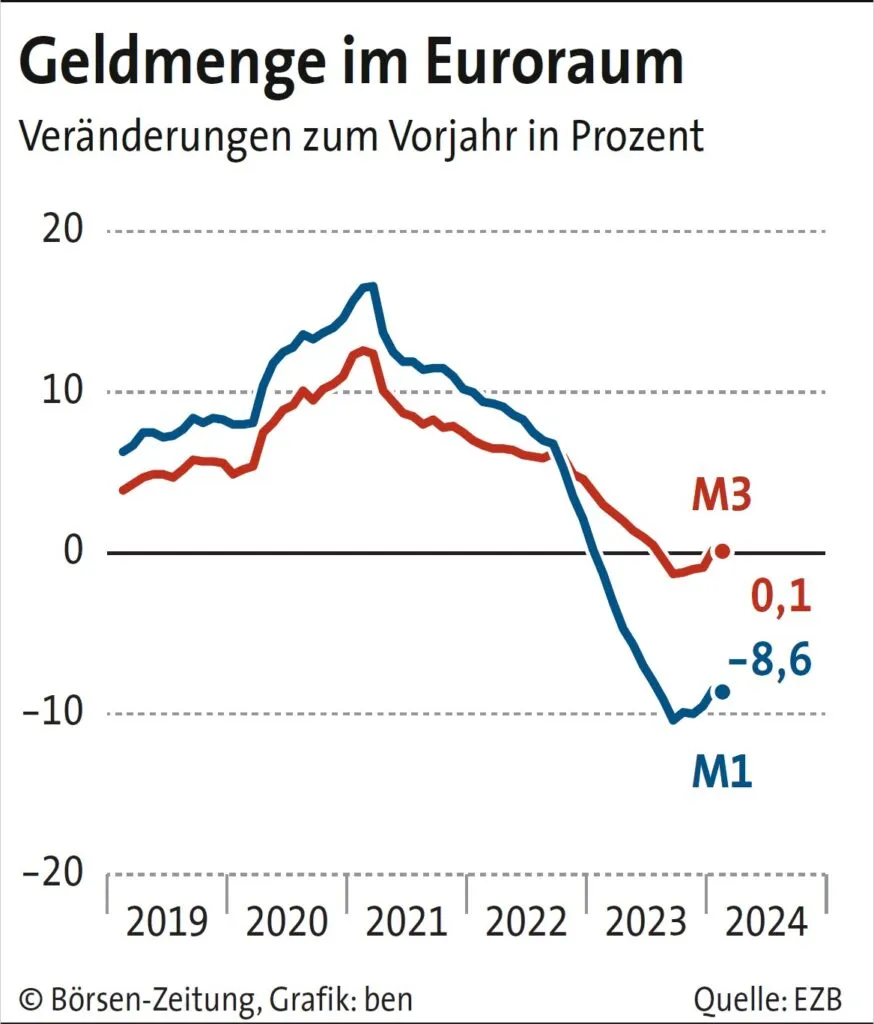

Die Geldmenge M3, die lange Zeit gesunken ist, setzt derweil den Wachstumskurs fort. Im Januar gibt es zumindest ein schmales Plus von 0,1%, nach revidierten 0,2% im Dezember. Zu M3 zählen neben Bargeld und Einlagen auf Girokonten auch Geldmarktpapiere sowie Schuldverschreibungen. Ob der Anstieg der Geldmenge ein Indikator für einen ebenfalls steigenden Inflationsdruck ist, ist unter Ökonomen umstritten. In Zeiten hoher Inflation gibt es empirisch einen starken Zusammenhang zwischen Geldmenge und Preisentwicklung. Bei niedriger Teuerung war das Zusammenspiel in den vergangenen Jahrzehnten weniger klar. Dennoch betrachtet EZB-Direktorin Isabel Schnabel die Geldmenge als wichtigen Inflationsindikator, wie sie in Reden betonte.

Die enger gefasste Geldmenge M1, die aus Bargeldumlauf plus Sichteinlagen der Nichtbanken besteht, schrumpfte um 8,6%. M1 gilt Ökonomen als Indikator für die Konjunkturentwicklung, da sie abbildet, wie viel Liquidität in der Wirtschaft vorhanden ist. Insofern deutet die Geldmenge derzeit nicht auf eine baldige Erholung der Euro-Konjunktur hin.