Top-Ökonomen uneins über Kurs von Fed und EZB

Top-Ökonomen uneins über Kurs von Fed und EZB

Top-Ökonomen uneins über Kurs von Fed und EZB

Wieland: EZB muss Zins "in Richtung 5%" anheben – Gerlach: Notenbanken sind mit Zinspause gut beraten – Bini Smaghi: Fehler in beide Richtungen möglich

Fed-Chef Jerome Powell und EZB-Präsidentin Christine Lagarde haben beim alljährlichen Fed-Symposium in Jackson Hole die Entschlossenheit der Zentralbanken im Kampf gegen die hohe Inflation bekräftigt. Aber was ist davon zu halten? Steigen die Leitzinsen in den USA und Euroland weiter? Und sollten sie überhaupt?

Von Mark Schrörs, Frankfurt

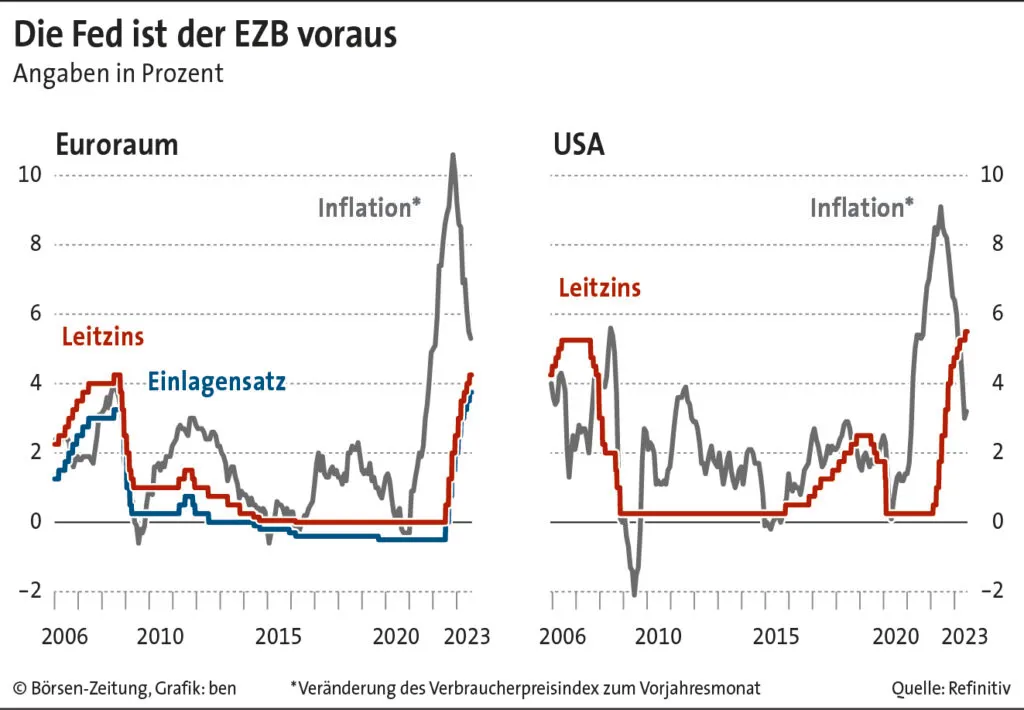

Die Auftritte von Fed-Chef Jerome Powell und EZB-Präsidentin Christine Lagarde in Jackson Hole haben die Debatte über den weiteren Kurs der weltweit wichtigsten Zentralbanken noch einmal erheblich befeuert. Die Diskussion dreht sich dabei zum einen um die Frage, ob die demonstrierte Entschlossenheit im Kampf gegen die Inflation auch dazu führen wird, dass Fed und Europäische Zentralbank (EZB) ihre Zinsen tatsächlich weiter anheben werden. Zum anderen geht es um die Frage, ob sie das tun sollten. Nicht zuletzt dabei gehen die Meinungen auseinander, wie auch eine Umfrage der Börsen-Zeitung unter Top-Ökonomen zeigt.

In ihren mit Spannung erwarteten Reden beim Fed-Symposium in Jackson Hole hatten sowohl Powell als auch Lagarde betont, dass die Inflation trotz des deutlichen Rückgangs in den vergangenen Monaten weiter zu hoch und noch nicht besiegt sei. Sie machten deshalb klar, dass die Leitzinsen wenn nötig weiter angehoben werden und in jedem Fall lange genug auf einem hohen Niveau gehalten werden. Zugleich verwiesen sie aber auf die große Unsicherheit über die weitere Entwicklung von Wirtschaftswachstum sowie Inflation und legten sich etwa mit Blick auf die Zinssitzungen im September nicht fest.

Powells Rede „legt die Messlatte für weitere Zinserhöhungen höher“, kommentierten die US-Experten von Oxford Economics, Michael Pearce und Nancy Vanden Houten. Laut Powell müsse die Fed ein anhaltend über dem Trend liegendes Wachstum oder ein Ende der Abkühlung des Arbeitsmarkts feststellen, um den Zins weiter anzuheben. „Wir sind der Ansicht, dass sich die Wirtschaft von nun an abschwächen wird und die Lohn- und Preisinflation weiter nach unten tendieren wird, weshalb wir davon ausgehen, dass die Fed den Zins unverändert lässt“, so Pearce und Vanden Houten. Im Juni hatte die Fed für dieses Jahr noch zwei Zinserhöhungen um je 25 Basispunkte prognostiziert, wovon die eine bereits im Juli folgte. Viele Volkswirte haben Zweifel und sehen den Zinsgipfel erreicht.

Zuletzt hatten aber vor allem unerwartet starke Konjunkturdaten Spekulationen befeuert, dass die Fed doch noch einmal nachlegt. Die US-Ökonomin von Pimco, Tiffany Wilding, hält angesichts der robusten Wirtschaftslage und stabiler Verbrauchertrends sogar weitere Zinserhöhungen im Jahr 2024 für denkbar. Seit März 2022 hat die Fed ihren Leitzins um insgesamt 525 Basispunkte angehoben – so stark wie seit den 1980er Jahren nicht mehr.

Bei der EZB erwarten die meisten Experten bislang, dass es zumindest einen weiteren Zinsschritt geben wird – wohl im September. Damit würden sich die Zinserhöhungen seit Juli 2022 auf 450 Basispunkte erhöhen. Schwache Konjunkturdaten hatten zuletzt aber die Debatte befeuert, dass es im September eine Zinserhöhungspause geben und der Zinszyklus dann zu Ende gehen könnte. „Wir sind nach wie vor der Meinung, dass eine Zinserhöhung im September auf Messers Schneide steht – aber letztendlich wird die EZB mit Blick auf die Kerninflation die Zinsen erhöhen“, so David Powell und Maeva Cousin von Bloomberg Economics.

Was die Angemessenheit weiterer Zinserhöhungen betritt, gibt es durchaus unterschiedliche Ansichten. Einige Ökonomen und Ex-Notenbanker mahnen da zur Vorsicht. "Angesichts der Verzögerung von vier Quartalen zwischen Geldpolitik und Wirtschaftstätigkeit haben die scharfen Zinserhöhungen der Fed und der EZB im vergangenen Herbst viele dazu veranlasst, einen Abwärtsdruck auf das Wachstum in der zweiten Hälfte des Jahres 2023 und einen Abwärtsdruck auf die Kerninflation etwa ein Jahr später zu erwarten. Diese Prognose erscheint nach wie vor plausibel", sagte Stefan Gerlach, Chefvolkswirt der EFG Bank und Ex-Vizechef der irischen Zentralbank, der Börsen-Zeitung. "Die Fed und die EZB sind gut beraten, eine Pause einzulegen und die Entwicklung der Daten abzuwarten."

Ähnlich äußerte sich auch Lorenzo Bini Smaghi, Chairman der Société Générale und Ex-EZB-Direktoriumsmitglied, auf Anfrage. "Sowohl die Fed als auch die EZB haben recht, wenn sie sich zum jetzigen Zeitpunkt nicht auf eine bestimmte Richtung festlegen, also die Zinsen entweder unverändert zu lassen oder anzuheben, solange sie nicht genügend Beweise für eine kontinuierliche Senkung der Inflationsrate in Richtung des Ziels haben. Es besteht das Risiko, in beide Richtungen Fehler zu machen." Ex-EZB-Chefvolkswirt Peter Praet nannte es wenig beruhigend, dass Powell und Lagarde die Unsicherheit stark hervorgehoben haben. "Meine Schlussfolgerung: Das Risiko eines politischen Unfalls ist ziemlich hoch, und im Falle eines Unfalls gibt es nicht viel Spielraum für die Politik", sagte Praet der Börsen-Zeitung. Nicht zuletzt die hohe Verschuldung gilt als Problem.

Der Frankfurter Geldpolitikexperte und Ex-Wirtschaftsweise Volker Wieland hat die Rede von Powell und Lagarde als weniger entschlossen wahrgenommen als etwa noch die Auftritte der beiden Ende Juni beim EZB-Forum in Sintra. "Ich kann diese Haltung für die Fed besser nachvollziehen als für die EZB. In den USA hat sich immerhin auch bei der Kerninflation eine gewisse Wende abgezeichnet, auch wenn diese Inflationsrate ohne Energie- und Lebensmittel nur sehr langsam zurückgeht." In der Eurozone dagegen stagniere die Kerninflation auf hohem Niveau, und es zeichne sich anhaltender Lohndruck ab. Zudem liege der relevante Einlagenzins von 3,75% noch deutlich unter der aktuellen Inflationsrate von 5,3% oder der Kernrate von 5,5%. So gesehen sei die reale Verzinsung "noch deutlich negativ", so Wieland. "Ich denke, die EZB wäre besser dran, den Notenbankzins näher in Richtung von 5% zu bewegen, also einen Wert, den die Fed schon überschritten hat."

Vorsicht am Wendepunkt

"Ich bin der Meinung, dass mindestens eine weitere Anhebung erforderlich ist", sagte auch Ricardo Reis, Wirtschaftsprofessor an der London School of Economics, der Börsen-Zeitung. "Aber wir befinden uns an einem Wendepunkt, und deshalb müssen wir uns alle Daten ansehen." Eines ist aus seiner Sicht nach den Jackson-Hole-Reden aber noch klarer als zuvor: "Es gibt keine Aussicht auf eine Lockerung der Geldpolitik in naher Zukunft." Auch an den Märkten sind entsprechende Wetten deutlich zurückgegangen.

Aus Sicht von Ludovic Subran, Chefvolkswirt der Allianz, gibt es für die Zentralbanken noch viel zu tun, bis Preisstabilität erreicht ist. In Jackson Hole hätten sich sowohl Powell als auch Lagarde dem Motto verschrieben, lieber zu viel als zu wenig anheben – "auch wenn dies eine Rezession bedeutet". Subran sieht aber ein Problem: "Die Wahlen in den USA und Europa im Jahr 2024 werden diese Entschlossenheit und damit ihre politische Unabhängigkeit auf die Probe stellen."