Ein Gesetz, das kaum einer nutzen will

Ein Gesetz, das kaum einer nutzen will

Investitionsanreize durch Wachstumschancengesetz drohen zu verpuffen

Umfrage: Unternehmen sehen Fördermaßnahmen kritisch – Verbreitet Unkenntnis über Abschreibungsmöglichkeiten

md Frankfurt

Das Wachstumschancengesetz der Bundesregierung hat zum Ziel, die Investitionstätigkeit deutscher Unternehmen zu erhöhen. Die jüngsten Befragungen des German Business Panel (GBP) zeigen jedoch, dass Unternehmen die investitionsfördernden Maßnahmen des Gesetzes kritisch sehen. Nur rund 20% der befragten Unternehmen geben an, dass die Maßnahmen im eigenen Betrieb zu vorgezogenen und/oder mehr Investitionen führen. Die überwiegende Mehrheit erwartet hingegen keinen positiven Effekt für die eigene Investitionstätigkeit oder kennt die Maßnahmen nicht. So ist die geplante Verlängerung der degressiven Abschreibung nahezu einem Viertel der Unternehmen unbekannt. Darüber hinaus zeigt sich: Knapp 72 % der Unternehmen sind mit der deutschen Wirtschaftspolitik unzufrieden. Auch der steuerliche Verwaltungsaufwand wird als hoch eingestuft.

Im August wurde der Regierungsentwurf eines Gesetzes verabschiedet, das von vielen lange erwartet wurde: das Wachstumschancengesetz. In Ausschüssen und Arbeitskreisen des Bundestages wird die Gesetzesvorlage derzeit diskutiert und überarbeitet, bevor das Gesetz am 17. November verabschiedet werden soll. Forschende der Universität Paderborn und der Humboldt-Universität zu Berlin haben mit dem Team des GBP, das an der Universität Mannheim angesiedelt ist, mehr als 800 Unternehmen in Deutschland gefragt, wie sich einige der vorgeschlagenen steuerlichen Maßnahmen auf ihre Investitionstätigkeit auswirken, und die Ergebnisse ausgewertet.

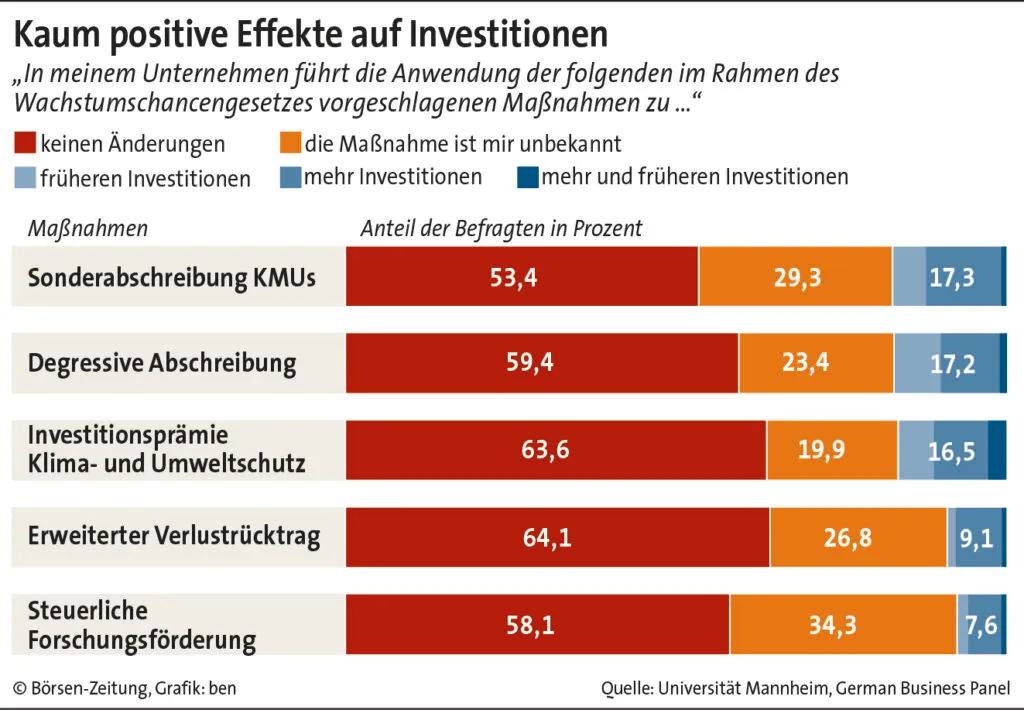

Fünf zentrale Maßnahmen

Die untersuchten Maßnahmen umfassen erstens die Verlängerung der zeitlich befristeten degressiven Abschreibung für bewegliche Wirtschaftsgüter in Höhe von 25% bis Ende 2024, zweitens eine Verbesserung der Sonderabschreibung für kleine und mittlere Unternehmen (KMU), bei der Unternehmen 50% der Investitionskosten sofort im Jahr der Anschaffung oder den folgenden vier Jahren abschreiben können, anstatt wie bisher 20%, drittens eine Investitionsprämie für Klima- und Umweltschutzmaßnahmen von 15%, viertens eine Anhebung der steuerlichen Forschungsförderung auf bis zu 3 Mill. Euro (4,2 Mill. Euro für KMU) und fünftens einen erweiterten Verlustrücktrag, bei dem Verluste mit Gewinnen der drei vorangegangenen Jahre verrechnet werden können.

Das Ergebnis ist ernüchternd: Im Schnitt sehen nur rund 13,5% der Unternehmen durch die ausgewählten steuerlichen Maßnahmen einen Anreiz, Investitionen vorzuziehen und/oder mehr zu investieren. Den größten Zuspruch erhalten verbesserte Abschreibungsmöglichkeiten sowie die Investitionsprämie für Klima- und Umweltschutzmaßnahmen mit rund 17%. Der erweiterte Verlustrücktrag (9,1%) und vor allem die steuerliche Forschungsförderung (7,6%) sind nur für wenige Befragte Anreiz, mehr und/oder früher zu investieren.

Caren Sureth-Sloane von der Universität Paderborn erklärt die Ergebnisse im Hinblick auf die steuerliche Forschungsförderung so: „Bei den Befragten handelt es sich vor allem um kleine Unternehmen, für die Forschung und Entwicklung oftmals nur eine untergeordnete Rolle spielen.“ Sie fügt hinzu: „Erfahrungsberichte deuten zudem darauf hin, dass die Beantragung der Forschungsförderung mit hohen Nachweispflichten sowie hohem administrativen Aufwand verbunden sein kann, was insbesondere für kleine Unternehmen kaum zu bewältigen ist.“

Bedenklich stimme allerdings, dass einzelne Maßnahmen rund einem Fünftel bis zu einem Drittel der Unternehmen überhaupt nicht bekannt seien. Das betreffe auch Maßnahmen, die vor allem auf kleine Firmen ausgerichtet seien, wie die Erhöhung der Sonderabschreibung von Investitionskosten von 20% auf 50% im Jahr der Anschaffung oder den folgenden vier Jahren. Knapp 30% der befragten Unternehmen, die zu einem großen Teil aus dieser Gruppe kommen, ist diese steuerliche Maßnahme unbekannt. „Vereinfachungen, bessere Anwendungshilfen und Informationen können hier Abhilfe schaffen und sollten von Anfang an mit geplant werden“, meint Sureth-Sloane.

Ralf Maiterth, Humboldt-Universität zu BerlinGerade die Investitionswirkung von beschleunigten Abschreibungen wird von Unternehmen typischerweise als außerordentlich positiv bewertet.

Insgesamt zeigen sich die Forschenden von den überschaubaren Wirkungen der Maßnahmen auf die Investitionstätigkeit überrascht. „Vorherige Befragungen haben gezeigt, dass die Mehrheit der Unternehmen Steuern bei ihren Investitionsentscheidungen berücksichtigt. Steuerliche Fördermaßnahmen sollten daher – sofern keine anderen Hindernisse vorliegen – die Investitionstätigkeit anregen“, so Ralf Maiterth von der Humboldt-Universität. „Gerade die Investitionswirkung von beschleunigten Abschreibungen wird von Unternehmen typischerweise als außerordentlich positiv bewertet.“ Doch mit Blick auf die Investitionswirkungen für ihr eigenes Unternehmen zeigten sich die Befragten deutlich zurückhaltender hinsichtlich eines positiven Urteils.

Größe und Ausblick sind wichtig

Die Befragung zeige aber auch, dass die Größe der Unternehmen und ob sie Gewinne oder Verluste erwarten bei der Bewertung der Maßnahmen entscheidend sind. Unternehmen, die Gewinne erwarten oder mehr als fünf Mitarbeiter haben, geben im Schnitt höhere Investitionswirkungen an. Hier erklärten 15% der Befragten, mit der Reform mehr oder frühere Investitionen durchführen zu wollen.

Allgemeine Unzufriedenheit mit der Wirtschaftspolitik

Nicht auszuschließen sei, dass auch die Unzufriedenheit der Unternehmen (72%) mit der Wirtschaftspolitik der Bundesregierung eine prägende Rolle bei der Bewertung der Maßnahmen spiele.