ESG und Kapitalvorgaben belasten Kirchenbanken

ESG und Kapitalvorgaben belasten Kirchenbanken

ESG und Kapitalvorgaben belasten Kirchenbanken

Christliche Geldhäuser stehen unter Druck. Krankenhäuser, eine wichtige Kundengruppe, sind oft defizitär. Die Regulierung erschwert das Geschäft. Bank für Kirche und Caritas und Pax-Bank wagen eine Fusion.

Von Wolf Brandes, Frankfurt

Es sind gewaltige Summen, die die Gotteshäuser bewegen. 2023 nahmen evangelische und katholische Kirche 13,3 Mrd. Euro an Kirchensteuer ein, 1,5% mehr als 2022. Gegenläufige Effekte kompensierten den Mitgliederschwund. Die beiden Kirchen besitzen zudem ein Vermögen von grob geschätzt 500 Mrd. Euro.

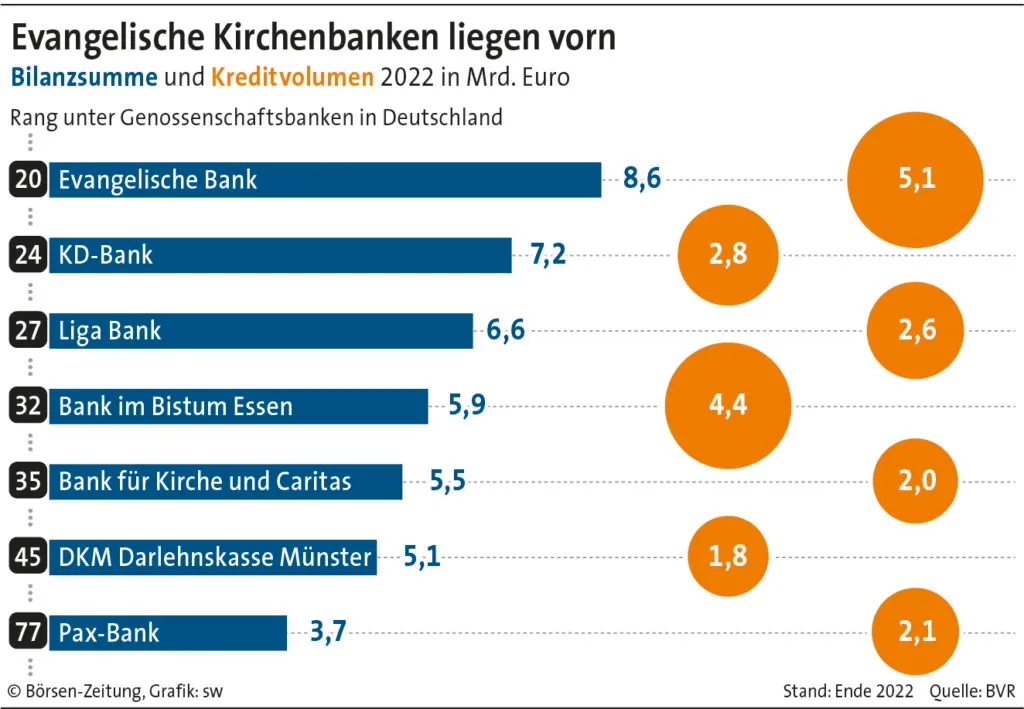

Mittelständische Institute

Vor diesem Hintergrund sollten die Geschäfte der evangelischen und katholischen Banken wie geschmiert laufen. Die mittelständischen Institute sind meist als Genossenschaftsbanken engagiert. Eine Meldung von Anfang Februar lässt jedoch aufhorchen. Die Bank für Kirche und Caritas (BKC) und die Pax-Bank gaben ihre Fusion bekannt. Den kirchlichen Segen gibt es von Prälat Karl Jüsten, Aufsichtsratsvorsitzender der Pax-Bank: „Alle Entscheidungen der neuen Bank werden sich weiterhin an der christlichen Wertebasis und der ethisch-nachhaltigen Prägung des Bankgeschäfts orientieren.“

Obergrenze bei Krediten erreicht

Die erste Fusion im Lager der katholischen Banken erinnert an die Zusammenschlüsse auf der evangelischen Seite vor etlichen Jahren. Mit der Evangelischen Bank und der Bank für Kirche und Diakonie (KD-Bank) sind in diesem Lager nur zwei Institute übriggeblieben.

„Wir sind in Fusionsverhandlungen mit der Pax-Bank eingetreten, weil die Herausforderungen immer größer werden“, sagt Richard Böger, Vorstandsvorsitzender der BKC. So gebe es auch unter den Kunden der Kirchenbanken große Fusionen, etwa von katholischen Krankenhausketten. Das fordere auch die Kreditgeber heraus, sagt Böger. „Unsere Obergrenze bei Einzelkrediten beträgt 100 Mill. Euro, aber viele Sozialkonzerne haben deutlich höhere Finanzierungen, so dass wir diese nicht mehr allein bedienen können.“

„Fusionen lösen keine Probleme“

Die neue BKC-Pax-Bank will durch einen Zusammenschluss das Vertriebsgebiet in Deutschland besser bearbeiten und angesichts einer aufwendigeren Regulierung das Rad nicht zweimal erfinden. Von einer neuen Fusionswelle will unter den christlichen Bankern aber keiner reden. „Fusionen allein lösen die anstehenden Herausforderungen nicht“, sagt Peter Güllmann, Vorstandssprecher der Bank im Bistum Essen (BiB). „Sie ergeben außerdem nur dann Sinn, wenn eins plus eins drei ergibt. Das ist häufig nicht der Fall.“

Das katholische Institut werde seine Hausaufgaben machen und organisch wachsen, um am Markt wettbewerbsfähig zu bleiben. Die BiB sei mit der Bilanzsumme von rund 6 Mrd. Euro immerhin eine der größeren Genossenschaftsbanken in Deutschland. „Für unser Haus wäre eine Fusion zurzeit keine Win-win-Situation.“

Vor zehn Jahren war durch die Fusion der Evangelischen Kreditgenossenschaft und der Evangelischen Darlehnsgenossenschaft die größte Kirchenbank entstanden, die heutige Evangelische Bank (EB). „Es gibt bei uns aktuell keine Gespräche oder auch nur Gedanken zu einer Fusion mit einer anderen Bank, aber man darf das nicht kategorisch und für alle Zeit ausschließen“, sagt Thomas Katzenmayer, Vorstandsvorsitzender der EB. Angesichts des Umfelds, der Entwicklung der Bankenaufsicht und der Eigenkapitalvorgaben werde die Größe einer Bank immer wichtiger.

Eine der größten Herausforderungen für Kirchenbanken ist die Regulatorik durch die europäische Bankenaufsicht. „Ein Beispiel dafür ist aus meiner Sicht der Versuch, die Internationale Rechnungslegung (IFRS) im Rahmen des aufsichtlichen Meldewesens auch auf mittelständische Kreditinstitute und somit auch auf die Kirchenbanken auszuweiten“, so Ekkehard Thiesler, Vorstandsvorsitzender der KD-Bank. Es sei schwierig, bei der EZB Anerkennung für das spezielle Geschäftsmodell einer Kirchenbank zu finden. „Unser Auftrag ist es, die Sozial- und Gesundheitswirtschaft kompetent zu betreuen, damit diese ihre gesellschaftlich wichtigen Leistungen erbringen kann.“

Druck durch Markt und Aufsicht

Viele Kreditkunden sind Sozialeinrichtungen, die vollständig an der Finanzierung des Staates hängen. Ein Krankenhaus kann nicht seine Preise einfach erhöhen, wenn die Energiekosten steigen. „Es fehlt die Bereitschaft der Politik, zum Beispiel bei Krankenhäusern mehr Geld für Umweltschutz zu geben. Damit sind viele unserer Kreditkunden unterfinanziert“, sagt BKC-Chef Böger. Der Staat kümmere sich nicht darum, ob Kliniken in die Insolvenz gingen. Rund 50 bis 60% der Krankenhäuser, so vermutet er, hätten im vergangenen Jahr rote Zahlen geschrieben. „Das ist für die Bank alarmierend.“ Altenheime und Krankenhäuser machen im BKC-Kreditportfolio von 2 Mrd. Euro rund 30% aus.

Grund genug für BiB-Chef Güllmann, die Eigenkapitalquote weiter zu erhöhen. Er will die Bank vor Eventualitäten schützen. Thomas Katzenmayer von der EB-Bank weist auf ein weiteres Problem hin. „Über allem schwebt das Damoklesschwert des Fachkräftemangels. Die Arbeitskräfte sind ausschlaggebend für das Betreiben der Einrichtungen.“

Zudem sei der Krankenhaussektor strukturell unterfinanziert. „Für Energiesparmaßnahmen ist gar kein Geld da.“ Die Zeit laufe manchen Häusern davon. Die EB habe im Kreditportfolio noch nicht mit höheren Ausfallraten zu kämpfen. „Aber in Verbindung mit dem Thema Transformation und CO2-Reduktion ist eine Verschlechterung im Bestand perspektivisch absehbar“, sagt Katzenmayer.

Nicht nur Umwelt, sondern auch Soziales

Auch die ESG-Regulierung stößt auf Kritik der Kirchenbanken. „Die EU-Taxonomie fokussiert sich zurzeit einseitig auf die grüne Seite und lässt die rote, also die soziale Seite, unberücksichtigt“, sagt BIB-Chef Güllmann. „Unter ökologischen Gesichtspunkten sind Krankenhäuser und Immobilien der Sozialwirtschaft vielfach problematisch. Für den sozialen Zusammenhalt einer Gesellschaft sind diese Einrichtungen jedoch extrem wichtig.“ Unabhängig davon sollte Politik die Voraussetzungen dafür schaffen, dass eine energetische Sanierung von Krankenhäusern und Sozialimmobilien finanzierbar wird.

„Natürlich müssen auch Krankenhäuser ihre Treibhausgasemissionen reduzieren und nach Alternativen für Narkosegase suchen“, ergänzt Thiesler von der KD-Bank. Doch müsse ein Krankenhaus immer das Patientenwohl im Fokus haben. „Ökologisch kann nicht ohne sozial gedacht werden.“

Abhängigkeit reduzieren

Der viel diskutierte Ansehensverlust und der Mitgliederschwund der Volkskirchen ist für die konfessionellen Banken kaum ein Thema. Das führe nicht zu Problemen in der Bilanz oder beim Ertrag. „Wir müssen uns aber darauf einstellen, dass die Kirchen zu irgendeinem Zeitpunkt zur Haushaltsstabilisierung an ihre Vermögensmassen gehen werden“, sagt Katzenmayer. Dann müsse man damit leben, dass Gelder abgezogen werden. Sein Haus habe als Pfandbriefbank keine Schwierigkeiten, sich am Kapitalmarkt Mittel zu beschaffen.

Für BKC-Chef Böger ist klar, dass Kirche und Caritas auf Dauer eine geringe Rolle spielen werden. „Daher erweitern wir unser Geschäft. Wenn wir katholische Krankenhäuser können, können wir auch öffentliche Krankenhäuser.“