Klimawandel setzt Schweizer Versicherer unter Druck

Klimawandel setzt Schweizer Versicherer unter Druck

Mit der Erderwärmung steigt die Gefahr von Überschwemmungen und Stürmen – Regional ausgerichteten Häusern fällt Diversifizierung schwer

Von Daniel Zulauf, Zürich

Der Schweizer Markt ist ein Eldorado für Versicherer. Trotz kräftig steigender Beiträge – teilweise im zweistelligen Prozentbereich – hat die Hälfte der Autobesitzer nie mehr seit dem letzten Autokauf den Anbieter gewechselt. Dieser im September vom Vergleichsdienst Comparis ermittelte Befund ist symptomatisch für den vermutlich lukrativsten Versicherungsmarkt der Welt. Die Beiträge sind hoch, der Druck des Wettbewerbs ist vergleichsweise niedrig und das Schadenaufkommen gering. Acht Versicherer teilten sich 2022 rund 80% der mehr als 50 Mrd. sfr Beiträge im Markt.

Die Marktkonzentration gereicht den Platzhirschen zum Vorteil – zumindest, solange keiner den Preiskampf anzettelt. Doch im vergangenen Sommer wehte ein Sturm durch das Paradies. Hagelzüge, Starkregen und Stürme verursachten fast zeitgleich südlich der Alpen wie auch im nordwestlichen Jura gewaltige Schäden an Gebäuden und Fahrzeugen. Baloise und Helvetia, zwei mittelgroße, börsennotierte Versicherer, bezifferten die im Sommer und Spätherbst eingetretenen Schäden aus diesen Naturereignissen mit je rund 200 Mill. sfr. Der Betrag entspricht je etwa einem Drittel ihres Jahresgewinns 2022.

Risiken sind natürlich das Geschäft von Versicherern, sodass man die Schäden auch unter „business as usual“ abbuchen könnte. Doch so gewöhnlich war diese Schadenhäufung vielleicht nicht. Jérôme Haegeli, Chefökonom von Swiss Re, erklärt: „Schwere Gewitter werden oft auch von Hagel begleitet. Das kann zu erheblichen Schäden führen, wie die Hagelschäden im Tessin im vergangenen Sommer gezeigt haben. Der Klimawandel könnte solche Wetterereignisse noch verstärken.“

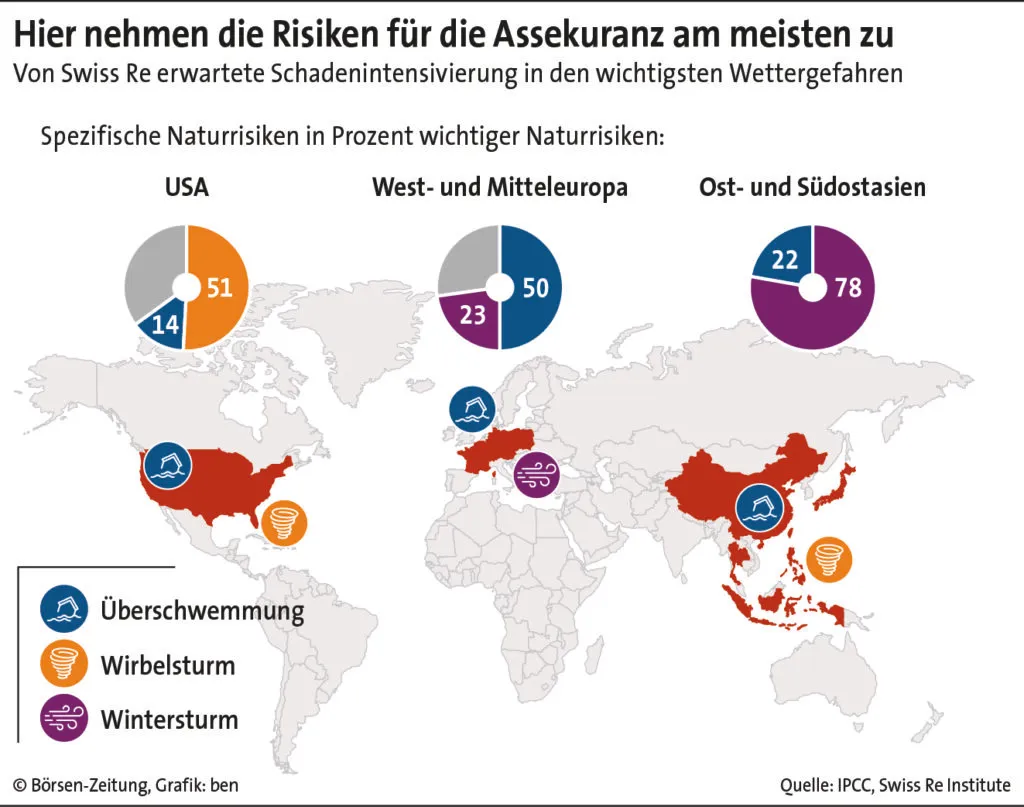

Soeben hat der Rückversicherer eine Studie publiziert, welche die globale Verteilung von Naturereignissen mit dem größten Schadenpotenzial zeigt. Die Studie definiert auch die Hotspots, in denen die Wahrscheinlichkeit für die Zunahme dieser Schäden in monetären Kategorien am höchsten ist (vgl. Grafik).

„Die Schweiz ist gegenüber Stürmen und Überschwemmungen recht exponiert, und weil das Land relativ klein ist, lassen sich die Risiken lokal nur schwerlich streuen“, erklärt Haegeli das Problem, mit dem sich die beiden genannten, stark im Schweizer Markt verankerten Gesellschaften nun konfrontiert sehen.

„Lokale Versicherungsgesellschaften haben immer die Möglichkeit, mit Rückversicherern zu arbeiten, um ihre Risiken mehr zu streuen“, sagt Kreditspezialist Brandan Holmes von der Ratingagentur Moody’s. Doch solche Rückdeckungen können je nach Risiko viel Geld kosten und die Erstversicherer in Abhängigkeiten treiben, gibt er zu bedenken.

Regionales Modell nicht in Gefahr

Eine gute Risikostreuung mag in der kleinen Schweiz durch die Klimaerwärmung schwieriger werden. Das Geschäftsmodell regionaler Versicherungen sieht Haegeli aber nicht in Gefahr. „Die Versicherungen können ihre Prämien jährlich dem Risikoerfordernis anpassen. Zudem steigt die Nachfrage nach Versicherungsdeckungen an, weil die von Naturereignissen verursachten Schäden schneller steigen als das Wirtschaftswachstum.“

Zwar sei in größeren Ländern auch eine landesinterne Risikostreuung besser möglich, sagt Moody’s-Spezialist Holmes weiter, doch breiter diversifizierte Versicherer hätten einen Vorteil, wenn sie das Kapital und ihre Einnahmen über mehrere Märkte verteilen könnten.

Marlene Amstad, Präsidentin der Schweizerischen Finanzmarktaufsicht, sagt über die finanziellen Folgen einer Klimakrise für die Versicherungswirtschaft: „Man muss zuerst verstehen lernen, wie ein angemessener Umgang mit diesen Risiken aussehen sollte.“ Sie gibt damit vielleicht auch einen Hinweis auf ein interessantes Branchenphänomen.

Große Konzerne können Risiken leichter streuen

Seit einigen Jahren weisen die Aktien global tätiger Assekuranzkonzerne eine deutlich bessere Kursentwicklung auf als regionale Versicherungstitel. Die deutsche Beratungsfirma ZEB hat diese im Dezember in einer Studie dargestellte Beobachtung mit einer Vielzahl von Faktoren erklärt: Der wichtigste Erfolgsfaktor der „European Giants“ (Allianz, Axa, Zurich, Generali) sei deren diversifiziertes Geschäft. Ein solches zahle sich in Krisenzeiten besonders aus.