Mit nachhaltigen Anlagestrategien Überrenditen erzielen

Mit nachhaltigen Anlagestrategien Überrenditen erzielen

Nachhaltig Überrenditen erzielen

Laut Metzler-Studie haben sich ESG-Strategien 2023 überwiegend ausgezahlt

ku Frankfurt

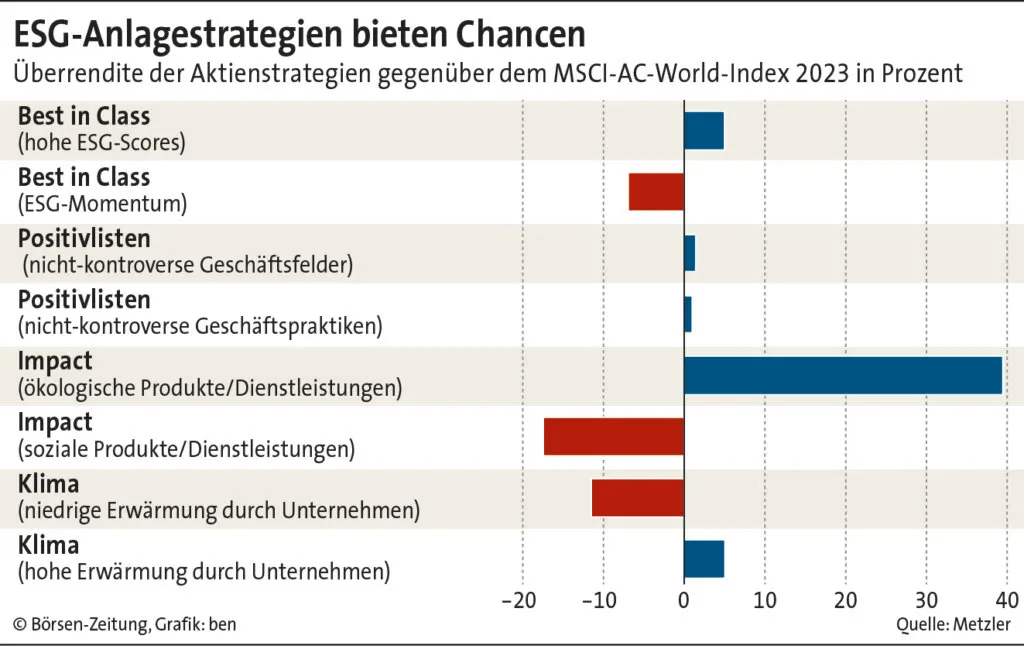

Die führenden Strategien für die Kapitalanlage gemäß ESG-Grundsätzen (Environmental, Social, Governance) haben im abgelaufenen Jahr wieder an vorige Erfolge anknüpfen können, nachdem 2022 noch ein schwieriges Jahr gewesen sei. Dies ist das Ergebnis einer regelmäßig vorgelegten Studie von Metzler Asset Management, in der der Anlageerfolg von ESG-Aktienstrategien gemessen wird. Einen wesentlichen Anteil an dem Erfolg hätten dabei die hohen Kursgewinne der Technologieaktien gehabt, betonen die Autoren Philip Finter, Sebastian Lechner und Kilian Schäfer. Sie weisen auch darauf hin, dass in den USA gegen den internationalen Trend die ESG-Fonds 2023 mit Abflüssen zu kämpfen gehabt hätten. Dazu habe die dortige politische Debatte um nachhaltige Investments beigetragen. Derweil hätten allerdings US-Aktien mit Ökologie-Fokus oder überdurchschnittlich guten ESG- und Klimaprofilen im vergangenen Jahr zu den Outperformern gezählt. "Die noch jungen klimafreundlichen Anlagestrategien bewährten sich auch 2023, sie schnitten besser ab als der breite Markt", resümieren die Autoren. Portfolios, die auf Aktien mit hohem Erwärmungspotenzial setzen, darunter viele CO2-intensive Unternehmen aus der Grundstoffindustrie sowie dem Öl- und Gassektor, hätten dagegen zu den Verlierern an den Märkten gezählt. Die Autoren betonen noch, dass im weniger gut gelaufenen Jahr 2022 ungünstige Rahmenbedingungen wie der Ukraine-Krieg, Inflation bei den Energiepreisen und steigende Zinserwartungen viele ESG-Strategien belastet hätten.

Im vergangenen Jahr hätten sich Strategien, die systematisch auf Unternehmen mit den höchsten ESG-Scores gesetzt hätten, besser entwickelt als die jeweiligen Vergleichsindizes. Bei Schwellenländeraktien und US-Titeln ergaben sich im Durchschnitt die höchsten Überrenditen. Für europäische Aktien sei die Überperformance schwächer ausgefallen. IT-Schwergewichte wie Microsoft oder Nvidia zählten zu den weltweit führenden nachhaltigen Unternehmen. Deren hohe Gewichtung in den globalen und US-Strategie-Portfolios habe den Verzicht auf ESG-Nachzügler mit hoher Performance wie Apple oder Amazon kompensieren können.

Demgegenüber hätten sich Strategien, die in Unternehmen investieren, deren ESG-Scores sich am meisten verbesserten, nicht bewährt. Sie schnitten schlechter ab als die Vergleichsindizes. Grund dafür sei die hohe Portfoliogewichtung von Gesundheitsaktien, deren Sektor 2023 nicht zu den Favoriten gezählt habe. Eine Überrendite habe auch die Strategie gebracht, Unternehmen mit kontroversen Geschäftsaktivitäten zu meiden. So hätten im MSCI All Countries World Index die Unternehmen mit nicht kontroversen Aktivitäten eine Überperformance von 1,4 Prozentpunkten aufgewiesen. Ursache hierfür sei das schwächere Abschneiden der Bereiche Öl, Gas und Thermalkohle sowie die Tatsache, dass Rüstungsaktien ihre Outperformance von 2022 nicht wiederholt hätten. In Europa habe sich die Strategie der Exkludierung von kontroversen Geschäftsaktivitäten nicht bewährt, weil dies nur Unternehmen mit niedrigen Indexgewichten betroffen habe. Bewährt habe sich dagegen die Strategie, Aktien zu verschmähen, die gegen die Standards des UN Global Compact verstoßen oder für die kontroverse Geschäftspraktiken dokumentiert seien.

Zu einer schlechteren Performance habe die Strategie geführt, auf Unternehmen zu setzen, die mehr als ein Viertel ihrer Umsätze durch Produkte und Dienstleistungen mit ökologischem oder sozialem Ziel erwirtschaften. Insbesondere die Strategien zu Erreichung sozialer Ziele hätten zu einer Underperformance geführt. In diesem Bereich hätten wenige Großunternehmen die Wertentwicklung der Portfolios dominiert, die hauptsächlich aus den Bereichen Gesundheit und Basiskonsum kämen. Demgegenüber sei die Wertentwicklung der Strategien mit Ökologie-Fokus besser ausgefallen. Zwar habe es hier eine Underperformance in den Schwellenländern gegeben, in Europa und vor allem den USA hätten diese Strategien aber besser abgeschnitten als die Vergleichsindizes. In diesen Portfolios sind beispielsweise in Europa Industrieunternehmen mit Umsätzen in erneuerbaren Energien hoch gewichtet. Im US-Portfolio hätten Chiphersteller und der Bereich Elektromobilität dominiert.

Was die Klimaziele betrifft, so haben Portfolios mit Unternehmen, deren Aktivitäten mit einer globalen Erwärmung von 3 Grad Celsius kompatibel sind, in allen Regionen schlechter abgeschnitten als die Vergleichsindizes. Dagegen habe sich eine Strategie, die auf Unternehmen setzt, deren Aktivitäten mit einem Klimaziel von 1,5 Grad Celsius kompatibel seien, bezahlt gemacht.

Nach Angaben von Morningstar ist das nachhaltig verwaltete Fondsvermögen 2023 weltweit um gut 16% auf 3 Bill. Dollar gestiegen. Dieser Anstieg sei nicht allein auf die positive Wertentwicklung von ESG-Strategien zurückzuführen. Global gesehen hätten Anleger auch mehr Kapital in nachhaltige Fonds investiert, als sie abgezogen hätten. Allerdings ergebe sich dabei ein zweigeteiltes Bild. In Europa sind netto 76 Mrd. Dollar mehr in nachhaltige Fonds investiert worden, in den USA habe es aber Abflüsse von 13 Mrd. Dollar gegeben.