Moderat sinkende Bondmarktzinsen erwartet

Moderat sinkende Bondmarktzinsen erwartet

Sinkende Zinsen erwartet

Analysten des VÖB gehen von moderatem Rückgang aus – Schwaches Wirtschaftswachstum

Die Analysten der Mitgliedsinstitute des VÖB rechnen mit einem moderaten Rückgang des Zinsniveaus bis Ende 2024, was sowohl für die Eurozone als auch die USA gelte. Eine erste Leitzinssenkung der EZB wird zum Jahresende 2024 erwartet. Für die Fed sind bis Ende kommenden Jahres drei Zinssenkungen drin.

ku Frankfurt

Die Analysten der Mitgliedsinstitute des Bundesverbands Öffentlicher Banken (VÖB) gehen davon aus, dass die Kapitalmarktzinsen sowohl in Europa als auch in den USA bis Ende kommenden Jahres leicht zurückgehen werden. Im kommenden Jahr würden die amerikanische Notenbank Federal Reserve und die Europäische Zentralbank mit den Zinssenkungen beginnen, allerdings gehen die Kapitalmarktexperten des VÖB davon aus, dass das Ausmaß der bis Ende kommenden Jahres erfolgenden Zinssenkungen an den Märkten derzeit überschätzt werde.

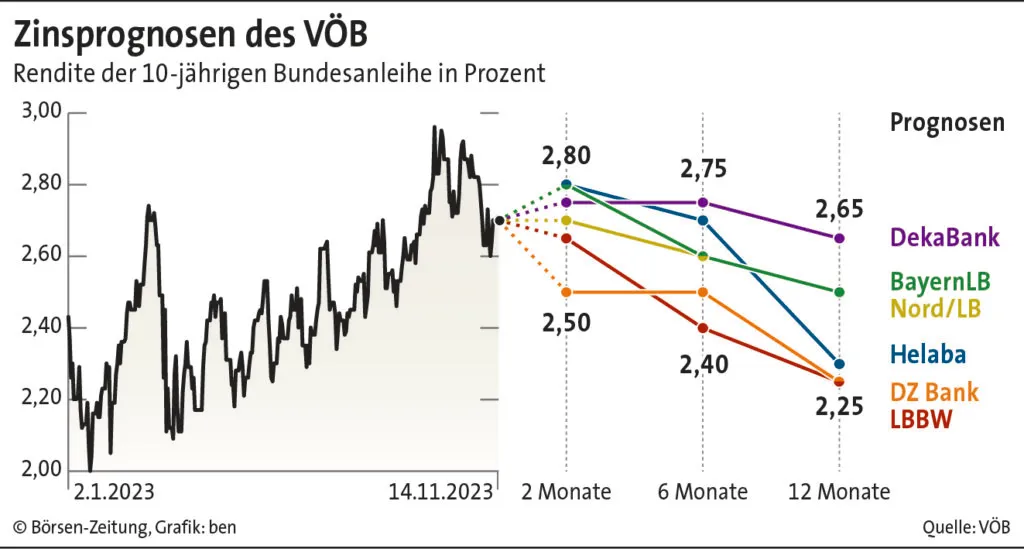

Manfred Bucher, Senior Analyst Aktien- und Zinsstrategie der BayernLB, sieht die Rendite zehnjähriger Bundesanleihen, die derzeit bei 2,68% steht, in sechs Monaten bei 2,6% und in 12 Monaten bei 2,5%. Bei den zehnjährigen US- Treasuries, deren Rendite aktuell bei 4,5% liegt, rechnet er mit einem Rückgang auf 4,2% in sechs Monaten und 3,9% in zwölf Monaten. Kürzlich hatte die Bundrendite 3% touchiert und die Treasuries 5%. Dafür waren seiner Meinung nach in den USA eine ganze Reihe von Faktoren verantwortlich wie die robuste US-Konjunktur, die „Higher-for-longer“-Signale der Fed im Sommer, die Diskussion um die Höhe des neutralen Zinses. Ferner hätten der hohe Finanzierungsbedarf, das fortgesetzten Quantitative Tightening und die Frage der Schuldentragfähigkeit der USA durch erhöhte Finanzierungskosten bei anhaltend hohen Haushaltsdefiziten eine Rolle gespielt. Mit Blick auf diese strukturellen Risiken sieht Bucher aber noch keine größeren Gefahren auf den amerikanischen Staatsanleihemarkt zukommen, wenn sich mit chinesischen und wegen der steigenden JGB-Renditen auch japanischen Investoren derzeit große Auslandsinvestoren aus US-Treasuries zurückzögen.

Zurückhaltender als Konsens

Die BayernLB geht davon aus, dass es im Juli kommenden Jahres eine erste Zinssenkung durch die Fed um 25 Basispunkte (BP) geben wird und danach noch zwei weitere Schritte dieser Größenordnung des Jahresende. Damit ist die BayernLB in diesem Punkt deutlich zurückhaltender als der Marktkonsens. Bucher erwarte, dass der Höhepunkt der Zinsentwicklung erreicht ist, dass es eine erste Senkung um 25 BP aber erst im Dezember kommenden Jahres geben wird. Der Marktkonsens hat demgegenüber derzeit Senkungen um mehr als 80 BP bis Ende kommenden Jahres eingepreist. Bucher prognostiziert, dass der Rückgang der Rendite am kurzen Ende ausgeprägter erfolgen wird als am langen Ende, was in einer Versteilung der Kurve resultieren werde.

Wenig dynamisch

Christian Lips, Chefvolkswirt der Nord/LB, geht von einer schwachen Konjunkturentwicklung in Deutschland und der Eurozone aus. Für das zu Ende gehende Jahr prognostiziert er einen Rückgang des deutschen Bruttoinlandsproduktes um 0,4%, für den kommenden Turnus rechnet er nur mit einer verhaltenen Erholung um 0,8%. Die Wirtschaft der gesamten Eurozone soll 2024 nur minimal dynamischer um 1% expandieren. Der Nahostkrieg und die Gefahren für die Versorgung Europas mit Öl und Gas bleiben für ihn der größte ökonomische Risikofaktor. In Deutschland erlebten Industrie, Bau und Einzelhandel eine ausgeprägte Schwächephase. Die Produktion energieintensiver Unternehmen werde auch weiterhin stark belastet bleiben. Der private Konsum sei 2023 keine Wachstumsstütze gewesen, er rechnet aber mit einem Comeback, getrieben durch den Inflationsrückgang und solide Nominallohnzuwächse, sodass die Reallöhne wieder stiegen. Auch Lips geht davon aus, dass angesichts einer nachgebenden Inflation die Zinsentwicklung ihren Höhepunkt erreicht habe. Birgit Henseler, Analystin im Bereich Research und Volkswirtschaft der DZ Bank, erwartet ebenfalls eine erste Leitzinssenkung durch die EZB im vierten Quartal 2024. Für die EZB komme es nun darauf an, vorzeitigen Zinssenkungsphantasien der Märkte entgegen zu treten. Sie weist darauf hin, dass der EZB auch ohne weitere Zinsanhebungen Instrumente zur Verfügung stünden, um die Geldpolitik weiter zu straffen. Als Möglichkeiten nennt sie eine Anhebung der Mindestreservepflicht von derzeit 1% auf 2 bis 3% und eine Reduktion der Verzinsung öffentlicher Einlagen nach dem Beispiel der Deutschen Bundesbank.

Für Ulrich Kater, Chefvolkswirt der DekaBank, wird die Inflation in der Eurozone zäh bleiben, bei sehr geringen Wachstumsaussichten. In einem solchen Szenario sei die EZB der Buhmann, es kommen nun auf Steherqualitäten der Notenbanker an. Anleger sollten berücksichtigen, dass die Renten als attraktive Anlagemöglichkeit zurückgekehrt seien. Die Renditen sei noch zu hoch, sie sollten leicht sinken, Anleihen seien daher quasi „mit Performance aufgeladen“.

Zwei Schritte

Christian Apelt, Analyst bei der Landesbank Hessen-Thüringen (Helaba), rechnet mit zwei Zinssenkungen der EZB bis Ende 2024. Für die Fed geht er von lediglich zwei Schritten nach unten per Ultimo kommenden Jahres aus. Thomas Meißner, Abteilungsleiter Research und Finanzmarktstrategie der Landesbank Baden-Württemberg (LBBW), sieht die Rendite zehnjähriger Bundesanleihen in einem halben Jahr bei 2,4%, in einem Jahr soll sie auf 2,25% gesunken sein, wobei das Abwärtspotential der Renditen am US-Markt deutlich größer erscheine als im Euroraum.