Neue Sanktionen gegen Russland mischen die Metallmärkte auf

Neue Sanktionen mischen die Metallmärkte auf

Preise an der London Metal Exchange legen zu – Zinssenkungen treiben Konjunktur und Nachfrage an – Begrenztes Angebot

Neue Sanktionen gegen Exporte russischer Industriemetalle haben an der London Metal Exchange für Preisanstiege und Volatilität gesorgt. Analysten gehen davon aus, dass die Notierungen der Metalle aber auch wegen einer sich erholenden Nachfrage bei einem begrenzten Angebot zulegen werden.

ku Frankfurt

Die Preise der Industriemetalle zeigen sich aktuell dynamisch. Am Freitag ist der führende Dreimonatskontrakt des wichtigsten Industriemetalls Kupfer an der London Metal Exchange (LME) mit 9.843 Dollar je Tonne auf den höchsten Stand seit fast zwei Jahren geklettert. Ähnlich sieht es bei anderen Industriemetallen aus. So befindet sich der Preis von Aluminium mit 2.615 Dollar je Tonne auf dem höchsten Stand seit Frühjahr vergangenen Jahres. Und auch bei anderen Industriemetallen hat eine Aufwärtsbewegung begonnen und viele Analysten sind zuversichtlich, was die weiteren Aussichten betrifft. Sie gehen von einer Belebung der weltweiten Industrieaktivitäten und damit einer größeren Nachfrage in der zweiten Jahreshälfte aus, bei einem jeweils begrenzten Angebot.

Es gibt aber noch einen weiteren preistreibenden Faktor. So gibt es neue amerikanische und britische Sanktionen gegen Russland, die die Metalle Aluminium und Nickel betreffen und die das Potenzial haben, die Märkte durcheinanderzuwirbeln. Eigentlich hatte der Westen schlechte Erfahrungen mit Sanktionen gemacht. So hatte es im April 2018 Sanktionen gegen den russischen Produzenten Rusal gegeben. Es kam zu kräftigen Preisanstiegen – der Aluminiumpreis kletterte auf den höchsten Stand seit 2011 – und bereits im Januar 2019 wurden die Sanktionen wieder aufgegeben. Nun aber haben die amerikanische und die britische Regierung verfügt, dass kein nach dem 13. April produziertes russisches Nickel, Aluminium und Kupfer an der LME oder der Chicago Mercantile Exchange gehandelt und ausgeliefert werden darf. Die USA haben auch den Import dieser drei Metalle aus Russland verboten.

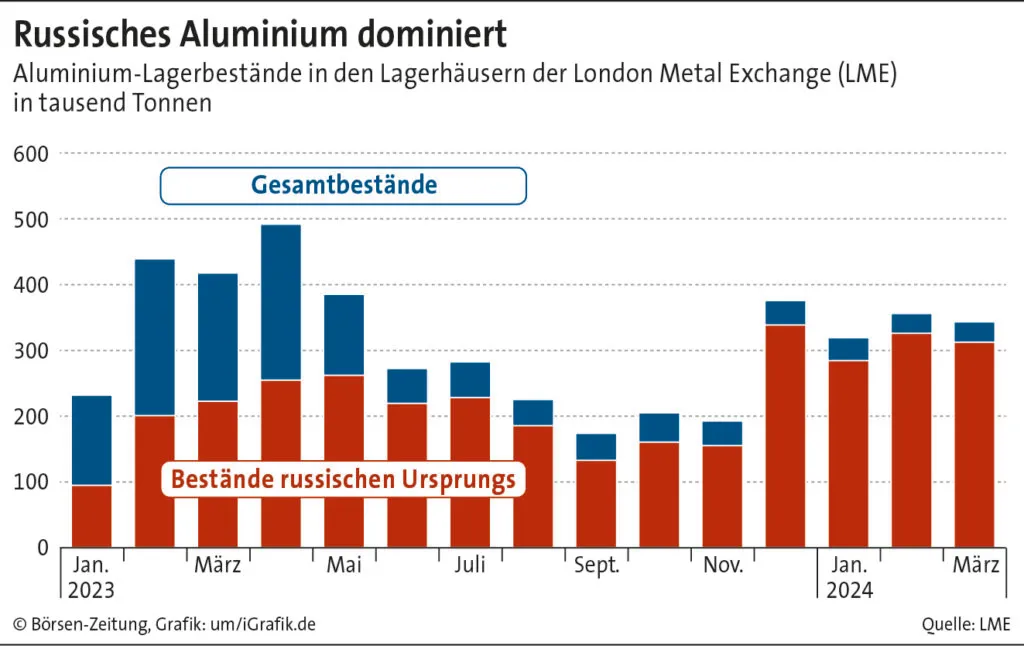

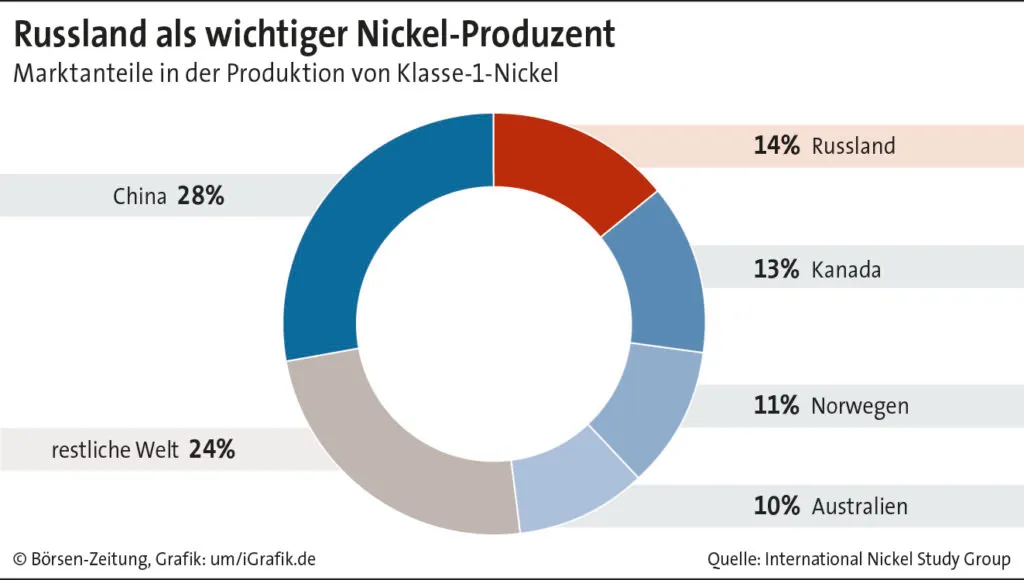

Russland ist in all diesen Märkten ein bedeutender Produzent. Das Land steuert 6% zur weltweiten Nickelproduktion bei, 5% bei Aluminium und 4% bei Kupfer. Bei Nickel ist Russland nach China der zweitgrößte Produzent von Metall der Klasse 1, also Lieferungen mit mindestens 99,8% Nickelanteil. Nur Metall mit diesem Reinheitsgrad darf bei der LME eingelagert werden. Dementsprechend ist der Anteil von russischem Metall in den LME-Lagerhäusern hoch. Bei Nickel beträgt er derzeit 36%, bei Kupfer 62% und bei Aluminium sogar 91%. Diese Bestände dürfen allerdings weiter gehandelt und ausgeliefert werden. Dass die Bestände an russischen Metallen bei der LME so groß sind, hängt laut den Analysten der ING auch damit zusammen, dass viele westliche Käufer russische Metalle meiden, so dass es bereits Sorgen gegeben hat, dass sich die LME zu einem Lager von boykottiertem Metall entwickelt.

Bislang sind die Analysten zurückhaltend, was ihre Erwartungen hinsichtlich der Wirkungen der Sanktionen auf die Preise betrifft. So betonen die ING-Experten zwar, die Sanktionen seien kurzfristig preistreibend für die Notierungen der betroffenen Metalle an der LME, die als Benchmark für den globalen Handel gelten. Allerdings komme der Bezug von Metallen über die LME für viele Käufer nur dann in Frage, wenn sich das Metall nicht anderweitig beschaffen lasse. Das bedeute letztlich, dass russisches Metall weiter seine Abnehmer finden werde – vornehmlich in China, das nun im eigenen Land russisches Aluminium verwenden und die eigene Produktion exportieren werde. Die Abnehmer würden aber auf Preisnachlässen bestehen – so dass die Sanktionen zumindest teilweise ihr Ziel erreichen. Für die LME wiederum könne das bedeuten, dass es zu einer Abkopplung ihrer Notierungen von den Preisen der tatsächlich weltweit gehandelten Metalle komme.

Trotz gewisser anfänglicher Preisanstiege würden die neuen Sanktionen das Gleichgewicht aus Angebot und Nachfrage bei den drei Metallen aber nicht verändern. Die ING rechnet daher in erster Linie nur mit einer höheren Volatilität, danach werde sich der Markt an die neue Lage anpassen.

Allerdings lassen sich die Auswirkungen von Sanktionen nur sehr begrenzt voraussagen und es gibt häufig unerwünschte Nebeneffekte. Zudem kann auch nicht ausgeschlossen werden, dass es angesichts der für den Westen inzwischen äußerst schwierigen militärischen Lage in der Ukraine zu einer weiteren Verschärfung der Sanktionen kommt, was dann doch die Metallpreise deutlich nach oben treiben könnte.

Die Rohstoffexperten der Commerzbank sind ebenfalls der Meinung, dass die Sanktionen das globale Angebot der betroffenen Metalle kaum beeinträchtigen und somit langfristig nicht zu einer Angebotsverknappung führen würden, denn Russland werde andere Abnehmer finden – vor allem in China. „Allerdings hängt der langfristige Angebotseffekt der Sanktionen vor allem für westliche Abnehmer auch davon ab, inwieweit nicht russische Alternativen zur Verfügung stehen“, betonen sie. Es liege nahe, dass China insbesondere als weltweit wichtiger Produzent von Aluminium einspringe. Allerdings könne das die EU und die USA dazu veranlassen, Anti-Dumping-Zölle etwa auf Aluminium aus China zu erhöhen. Dies könnte zu einem Anstieg der physischen Prämien in diesen Regionen führen.

Verschärfung zu erwarten

Ein weiteres kurzfristiges Aufwärtsrisiko bei den Metallpreisen stelle eine mögliche Verschärfung der EU-Sanktionen gegen russische Metalle auf Druck der USA und Großbritanniens dar, erläutert die Commerzbank. Die EU weise eine größere Abhängigkeit von russischen Metalleinfuhren auf – von dem in der EU verbrauchten Nickel stammten etwa 25% aus Russland. „Bei weitreichenderen EU-Sanktionen wäre ebenso mit einem kurzfristigen Anstieg der LME-Preise, insbesondere aber wohl mit einem Anstieg der physischen Prämien in Europa zu rechnen“, resümieren sie.

Die Analysten der schweizerischen UBS weisen derweil auf die Entwicklung von Angebot und Nachfrage bei den Industriemetallen hin. Sinkende Leitzinsen würden wohl zu einem Anschub für die Industrie zum Jahresende und ins Jahr 2025 sorgen. Bislang sei die EU ein Problem, aber mit einem Anstieg der industriellen Aktivitäten in den USA und einer robusten Nachfrage in China werde auch Europa die Kurve kriegen.

Aluminium und Zink haben laut UBS das Potenzial, dem steigenden Kupferpreis zu folgen. Es sei aber nur schwer zu begründen, weshalb die Preise von Nickel und Blei klettern sollten, schreibt die UBS in ihrer Analyse, die vor der Bekanntgabe der neuen Sanktionen fertiggestellt wurde. Die Bank weist auch auf die Positionierungen von spekulativen branchenfernen Marktteilnehmern hin. Es gebe einen Anstieg der Netto-Long-Positionen, mit denen Anleger auf weiter steigende Preise setzen. Diese seien keinesfalls als überzogen zu betrachten, sofern es zu dem erwarteten Anstieg der industriellen Aktivitäten komme. Allerdings erforderten sie für einen weiteren Anstieg ein positives Narrativ. Für Kupfer sagt die UBS einen Anstieg bis auf 10.500 Dollar per Ende 2024 voraus, Aluminium soll bis März 2025 bis auf 2.700 Dollar steigen, bei Nickel wird allerdings ein Rückgang bis auf 16.000 Dollar erwartet.