Pimco setzt auf Anleihen außerhalb der USA

Pimco setzt auf Anleihen außerhalb der USA

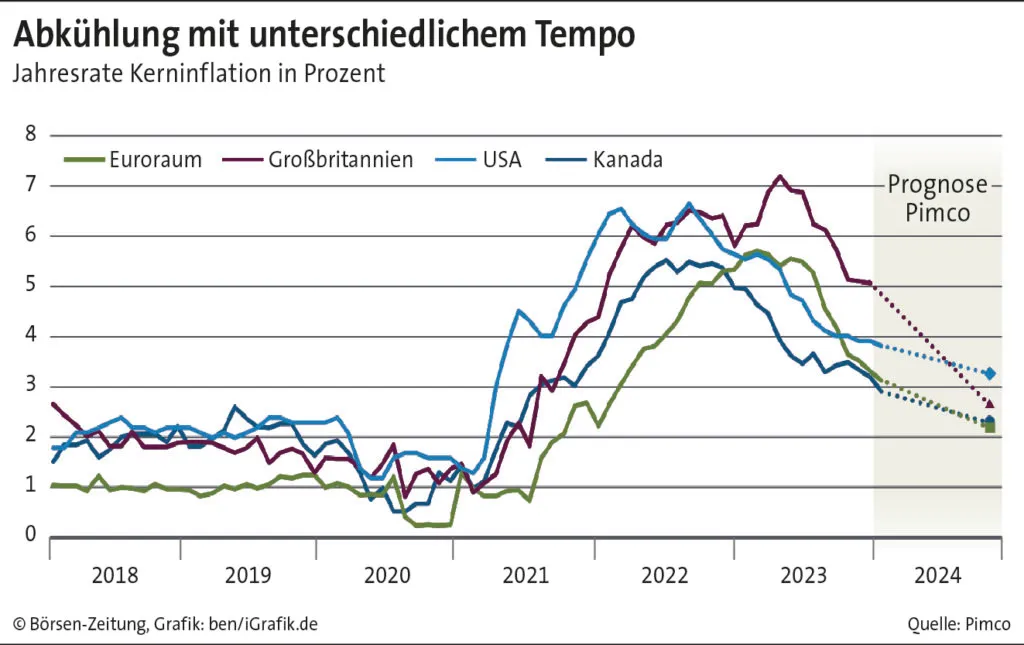

Notenbanken dürften bei Rückführung der Leitzinsen unterschiedliche Wege gehen

wrü Frankfurt

„Die globale Investmentlandschaft dürfte sich in den kommenden Monaten verändern, da sich die großen Volkswirtschaften deutlicher auseinanderentwickeln“, stellen die Ökonomin Tiffany Wilding und Andrew Balls, CIO Global Fixed Income, im Pimco-Konjunkturausblick für das zweite Quartal fest. „Die Zentralbanken, die gemeinsam ihre Geldpolitik verschärft haben, um den pandemiebedingten Inflationsanstieg einzudämmen, werden bei der Rückführung der Leitzinsen wahrscheinlich unterschiedliche Wege einschlagen.“ Während sich die Konjunktur in vielen großen Industrieländern abkühle, konnten die USA laut Pimco ihr überraschend starkes Momentum beibehalten, wobei mehrere unterstützende Faktoren voraussichtlich fortbestehen würden. Entsprechend lautet der Titel des Ausblicks: „Divergierende Märkte, diversifizierte Portfolios.“

Fed senkt stärker graduell

Die Wachstumstreiber in den USA wie eine starke heimische Nachfrage oder die Tatsache, dass die USA an der Spitze der KI-Technologien stehen, könnten dafür sorgen, dass die US-Teuerung bei einem Prognosehorizont von sechs bis zwölf Monaten über dem 2-Prozent-Ziel der Federal Reserve bleibe. „Wir gehen immer noch davon aus, dass die Fed zur Jahresmitte mit der Normalisierung ihrer Geldpolitik beginnen wird, ähnlich wie andere Zentralbanken in den Industrieländern“, erklären Wilding und Balls. „Allerdings könnte der weitere Weg bei den Zinssenkungen der Fed weniger steil und stärker graduell verlaufen.“

Insgesamt bleibe eine sanfte Landung der Wirtschaft in den USA erreichbar. Tatsächlich würden die Marktpreise sowohl für Aktien als auch für den endgültigen Tiefpunkt für den Leitzins der Fed die Möglichkeit einer Rezession weitgehend auszuschließen scheinen. Dennoch glaubt Pimco, dass die Risiken in beide Richtungen – von der Rezession bis hin zur wieder entfachten Inflation – nach beispiellosen globalen Schocks bei Angebot und Nachfrage weiterhin beachtlich sind.

„Inmitten dieser Unsicherheit bieten Anleihen attraktive nominale und inflationsbereinigte Renditen. Und sie verfügen zudem über das Potenzial, unterschiedlichen konjunkturellen Bedingungen standzuhalten“, meinen Wilding und Balls. „Angesichts der aktuell flachen Zinskurven glauben wir, dass mittlere Laufzeiten den perfekten Mix bieten können – und zwar zwischen Barmitteln, deren Renditen nur Momentaufnahmen sind und wieder zurückgehen werden, wenn die Zinssenkungen der Zentralbank beginnen, und Anleihen mit langer Laufzeit, die durch das steigende Angebot an Anleihen, die zur Finanzierung der wachsenden Staatsschulden benötigt werden, unter Druck geraten könnten.“

Vor allem Anleihenmärkte außerhalb der USA stuft Pimco als besonders attraktiv ein, da die Inflationsrisiken in den übrigen Industrieländern weniger ausgeprägt seien, während die Rezessionsrisiken größer seien. „Besonders gut gefallen uns Großbritannien, Australien und Kanada“, so Wilding und Balls wörtlich. „Angesichts der Widerstandsfähigkeit der USA bevorzugen wir den US-Dollar gegenüber dem Euro und anderen europäischen Währungen.“

Aufgrund ihres attraktiven Rendite- und Ertragspotenzials bevorzugt Pimco quasistaatliche, mit Hypotheken besicherte US-Titel und andere hochwertige Vermögenswerte. Da die Zinssätze nach wie vor erhöht seien, sieht Pimco einen größeren Druck sowohl auf Darlehensnehmer auf Unternehmensseite als auch auf traditionelle Kreditgeber wie Banken. Auf den privaten Märkten erkennt der Vermögensverwalter zunehmend Chancen bei mit Vermögen besicherten Finanzierungen und Spezialfinanzierungen.

Global diversifizieren

„Das heutige Umfeld unterstreicht, wie wichtig es ist, global zu diversifizieren, die Risiken umsichtig einzudämmen und widerstandsfähige Portfolios durch aktives Management zusammenzustellen“, erklären Wilding und Balls. „Wir gehen davon aus, dass sich die traditionelle inverse Korrelation zwischen Aktien und Anleihen wieder einstellen wird und festverzinsliche Anlagen möglicherweise an Wert gewinnen, wenn das Rezessionsrisiko wieder stärker eingepreist wird.“