Schwieriger Abschied vom Fed-Notfallprogramm

Bank Term Funding

Schwieriger Abschied vom Fed-Notfallprogramm

xaw New York

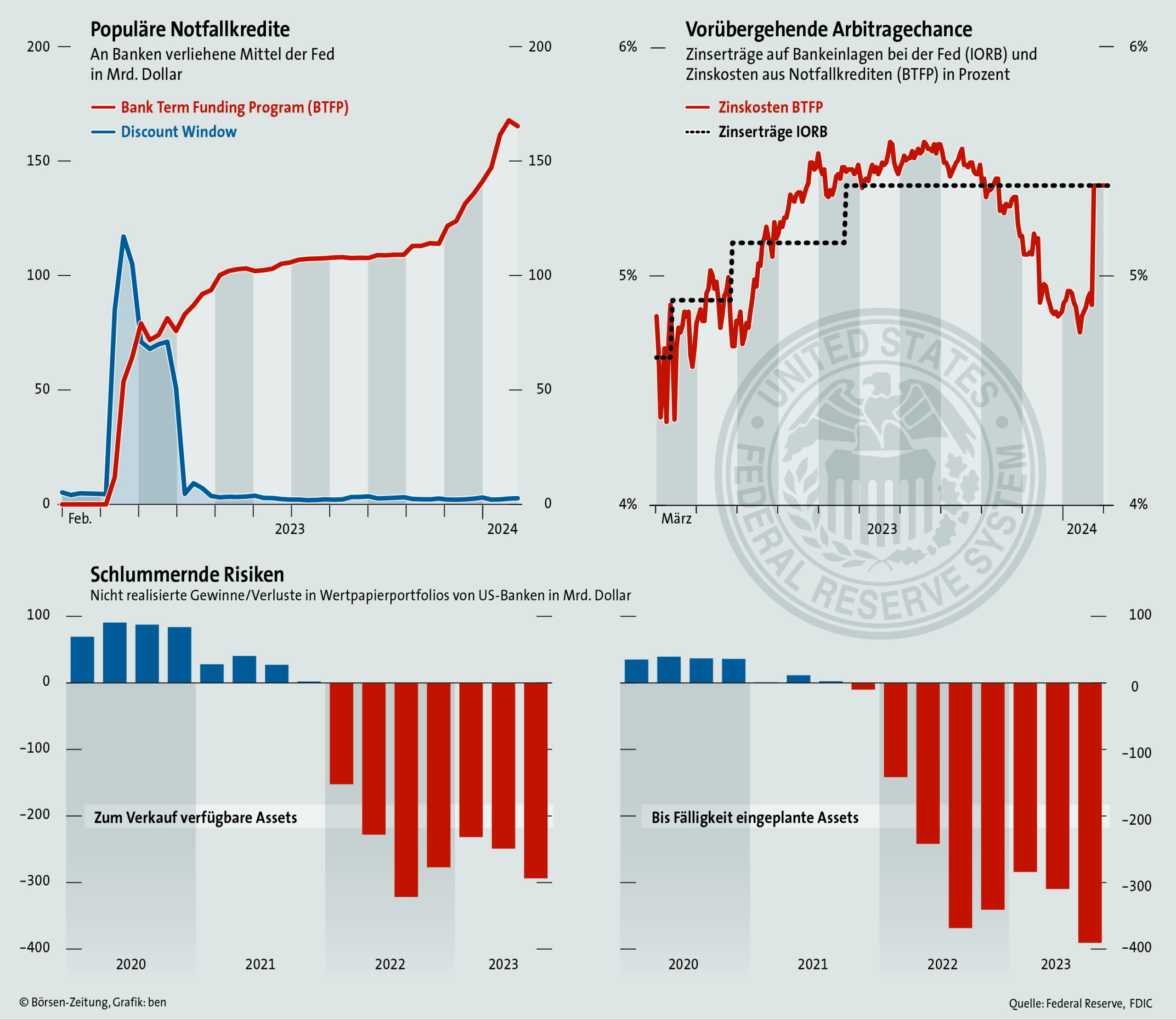

Während Investoren vor einer neuen Krise unter US-Regionalbanken zittern, trägt die Federal Reserve ein junges Notfallkreditprogramm zu Grabe. So hat die Notenbank verkündet, dass sie das in Reaktion auf den Kollaps der Silicon Valley Bank und der Signature Bank im vergangenen Frühling aufgelegte Bank Term Funding Program (BTFP) zum 11. März auslaufen lassen wird. Geldhäuser, die darin Treasuries oder andere Sicherheiten hinterlegen, können bisher einjährige Kredite beanspruchen – das Collateral geht zu 100 Cent auf den Dollar ein, auch wenn es niedriger gehandelt wird.

Für Banken, deren Anleiheportfolios infolge der Fed-Zinserhöhungen ab 2022 stark an Wert verloren haben, ist diese Möglichkeit der Liquiditätsbeschaffung hoch lukrativ. Laut der Einlagensicherung FDIC beliefen sich die nicht realisierten Verluste der US-Banken aus Assets, die sie als zum Verkauf verfügbar auswiesen, Ende des dritten Quartals 2023 auf 293,5 Mrd. Dollar. Bei Positionen, die Institute bis zur Fälligkeit halten wollen und deren Werteinbußen damit nicht direkt in der Bilanz auftauchten, summierte sich der Schwund auf dem Papier auf 390,5 Mrd. Dollar. Beide Beträge erreichten damit historisch beispiellose Niveaus.

Der Verleih unter Druck stehender Wertpapiere über das BTFP boomte auch über die Kollapswelle aus dem Frühjahr 2023 hinaus. Zu Beginn des laufenden Jahres schnellte das Volumen der Kredite aus dem Notfallprogramm auf fast 168 Mrd. Dollar. Die Aktivität fiel damit wesentlich höher aus als am sogenannten Discount Window, über das die Fed traditionell Liquiditätsstützen bereitstellt.

Grund dafür waren attraktive Arbitrage-Möglichkeiten. Denn weil der Markt begann, für 2024 bis zu drei Zinssenkungen der Fed einzupreisen, fielen die auf BTFP-Kredite fälligen Raten auf unter 5%, während Finanzinstitute 5,4% erhielten, wenn sie Reserven bei der Notenbank parkten. Mit dieser Differenz ist nun Schluss. Banken müssen ausgerechnet in einer Phase auf traditionelle Liquiditätskanäle umschwenken, in der die Krise bei Gewerbeimmobilien regionale Geldhäuser wie New York Community Bancorp unter massiven Druck setzt.