Digitalisierung steht in der Versicherungswirtschaft erst am Anfang

Mit Oldtimern auf der Autobahn unterwegs

Digitalisierung ermöglicht Assekuranz große Einsparungen – Datenverfügbarkeit und -qualität sind Nadelöhr – Neue Risiken durch Cyberattacken

tl Frankfurt

Die Digitalisierung kann bei Versicherern zu erheblichen Einsparungen führen, bei Schäden, im Vertrieb, bei der Preisfindung und in der Verwaltung. Aber es entstehen auch neue Risiken, z. B. durch Cyberattacken. Basis sind gute Datenverfügbarkeit und -auswertung. Bisher zeigt sich die Digitalisierung noch nicht in den Produktivitätskennzahlen.

Die Digitalisierung kann zu verstärktem Wachstum führen, Risiken besser beherrschbar machen (aber auch noch schaffen) und die Wertschöpfungskette einer Branche wie die Versicherungswirtschaft effizienter machen. Das ist eine der Kernaussagen der am Mittwoch erschienenen Sigma-Studie „The economics of digitalisation in insurance: new risks, new solutions, new efficiencies“ des Swiss Re Institute.

Bessere Bewertung

Versicherer können mit neuen und granularen Daten Risiken besser bewerten und auch reduzieren. So könne das Underwriting in der Lebensversicherung verbessert werden, indem die Preisfindung durch Daten von Wearables (also direkt am Körper getragenen kleinen Computersystemen) optimiert wird. In der Kfz-Versicherung können durch direkt im Auto installierte Telematik-Sensoren oder durch Auswertung des Fahrer-Smartphones das Fahrverhalten und Unfälle analysiert werden.

Für Jérôme Jean Haegeli, Group Chief Economist von Swiss Re und einer der Autoren der Studie, widerspricht das nicht dem individuellen Datenschutz – im Gegenteil. „Die Daten sind ja anonymisiert. Der Konsument profitiert vielmehr von diesen Daten“, sagte er im Gespräch mit der Börsen-Zeitung. Es eröffneten sich sogar ganz neue Möglichkeiten des Versicherungsschutzes, die insbesondere für die Plattformökonomie eine große Rolle spielen könnten: „real-time-based insurance solutions“.

So kann es zum Beispiel für ein Leihauto auf Echtzeit-Basis einen Versicherungsschutz nur für die Mietdauer geben. „Damit kommt man weg von individuellen Versicherungslösungen hin zu Ereignis-bezogenen Angeboten.“

Erhebliche Einsparpotenziale

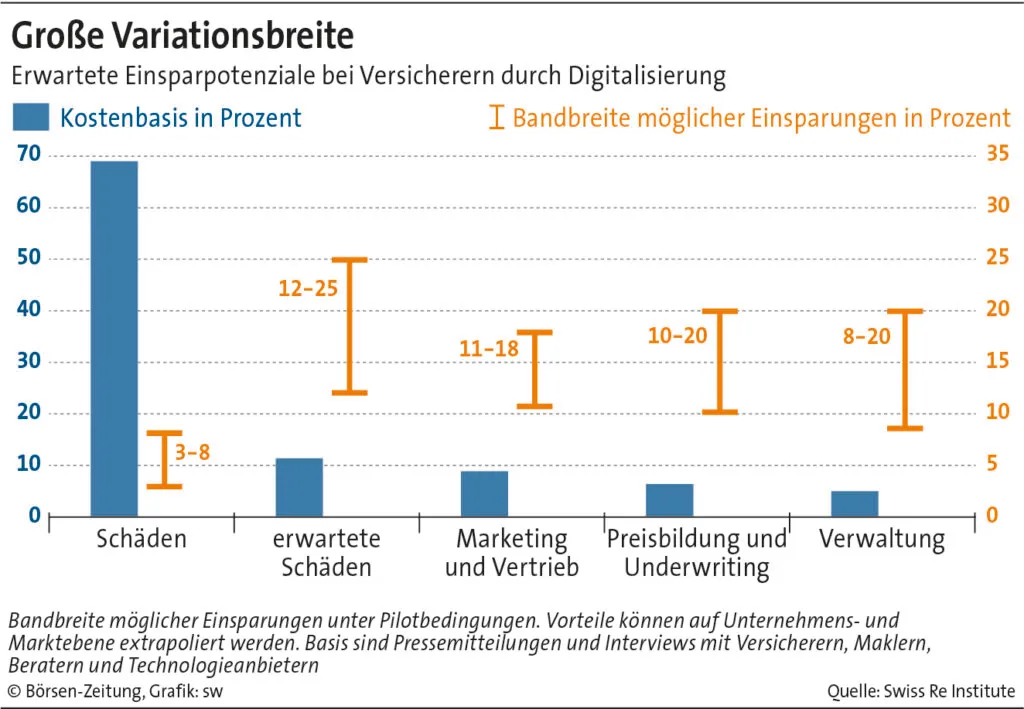

Die Einsparmöglichkeiten durch die Digitalisierung sind erheblich. Die Versicherer erwarten bei den Schadenquoten Verbesserungen zwischen 3 und 8%, bei den Schadenprognosen sogar um 12 bis 25%. Auch in anderen Bereich von Marketing und Vertrieb über das Underwriting bis zur Verwaltung werden Kosteneinsparungen von bis zu 20% erwartet. Die Zahlen haben die Analysten des Schweizer Rückversicherers aus Veröffentlichungen und Interviews mit Marktteilnehmern gewonnen. Es überrascht daher nicht, dass 31 der 50 größten Erst- und Rückversicherer in Insurtech investieren, um von den Vorteilen eines First Movers zu profitieren.

Bis dahin ist es allerdings noch ein weiter Weg – der in den verschiedenen Ländern bisher in unterschiedlichem Ausmaß zurückgelegt wurde. Nach dem von Swiss Re Institute neu entwickelten Digitalisierungsindex haben Südkorea, Schweden und Finnland 2020 die ersten Plätze eingenommen, während die Schweiz (10.) und Deutschland (12.) im Mittelfeld liegen. Bei den insgesamt acht Parametern, die in den Index fließen, liegt Deutschland am besten (4. Platz) beim Anteil der Internetnutzer, die in den vergangenen zwölf Monaten online Versicherungen gekauft haben. Insgesamt hätten in den entwickelten Ländern schon mehr als 40% der Verbraucher neue oder zusätzliche Versicherungen online gekauft, in den Emerging Markets waren es sogar mehr als 50%.

Im Spitzenfeld

Im Spitzenfeld (5. Platz) befindet sich Deutschland gemäß Digitalisierungsindex auch beim Anteil der stationären Breitbandabonnenten, während es bei den mobilen Breitbandabonnenten nur für einen hinteren (21.) Platz reicht. Etwas dürftig sieht es auch bei Patenten in den Informations- und Kommunikationstechnologien (16.) aus.

Eine der Grundvoraussetzungen für eine erfolgreiche Digitalisierung sind die Daten – „reines Gold“, wie Haegeli betonte. Sie müssen verfügbar sein und in den Unternehmen auch entsprechend ausgewertet werden können. Dazu müssten nicht nur die technologischen Grundlagen vorhanden sein (Soft- und Hardware). „Bisher sind wir auf einer modernen Autobahn mit Oldtimern unterwegs.“ Damit daraus schnelle Flitzer werden, müssen die Mitarbeitenden auch entsprechend ausgebildet sein. „Das erfordert erhebliche Investitionen in Human Resources.“

Ganz neue Möglichkeiten

Mit diesen Daten eröffnen sich ganz neue Möglichkeiten. So lasse sich bei Naturkatastrophendeckungen ein bestimmter Auslöser, zum Beispiel eine bestimmte Niederschlagsmenge oder Windstärke, festlegen, bei der gezahlt werde (sogenannte parametrische Versicherungen). „Damit lässt sich die Versicherungslücke – zwei Drittel der ökonomischen Schäden durch Naturkatastrophen waren nicht versichert – schließen.“

Allerdings gibt es durch die Digitalisierung auch neue Risiken wie Cyberangriffe, die zum Beispiel die Lieferketten unterbrechen. So dürften 2023 weltweit 16 Mrd. Dollar für Cyberversicherungen ausgegeben werden, schätzt das Swiss Re Institute. 2026 könnten es 25 Mrd. Dollar sein.