BaFin will Pensionskassen im Berichtswesen schonen

BaFin will Pensionskassen im Berichtswesen schonen

Studie: Kosten in betrieblicher Altersvorsorge höher als ausgewiesen, aber nicht zu hoch – Umfassende Vorgaben „überflüssig“

jsc Frankfurt

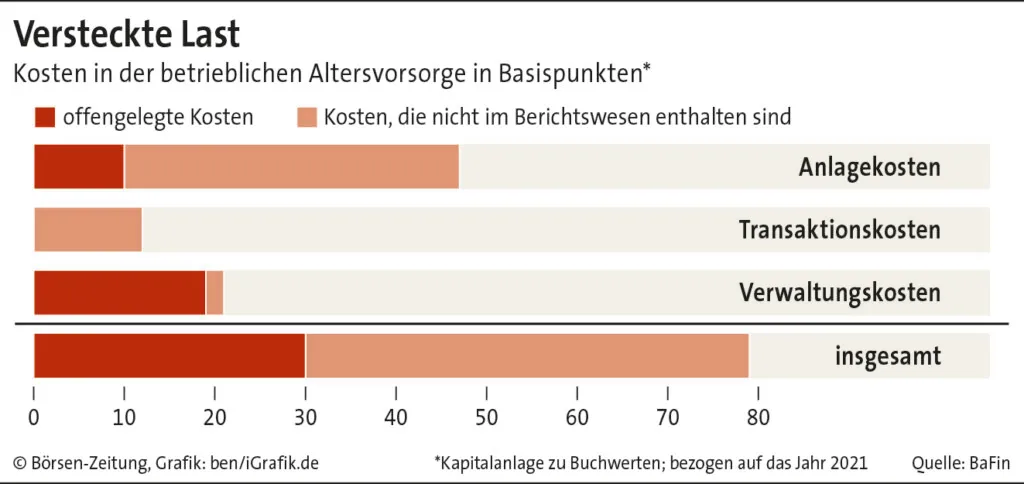

Die deutsche Finanzaufsicht will Pensionsfonds und Pensionskassen von Berichtspflichten rund um Kosten weitgehend ausnehmen. Zwar liege die tatsächliche Kostenlast in Deutschland mit 0,79% pro Jahr gemessen am Buchwert der Kapitalanlagen deutlich höher als nach Angaben im bestehenden Berichtswesen, wo sich der Aufwand auf ungefähr 0,3% summiert, wie die Aufsicht am Montag im „BaFin Journal“ festhielt. Gleichwohl seien die Kosten der Pensionseinrichtungen „nicht zu hoch“, was die BaFin als „gute Nachricht“ wertet. „Weil es kein strukturelles Kostenproblem gibt, ist auch ein umfassendes und regelmäßiges Kosten-Berichtswesen an die BaFin überflüssig.“

EIOPA macht Druck

Die aktuelle Studie, die laut BaFin Angaben von rund 70 großen Pensionsfonds und Pensionskassen umfasst und damit mehr als 90% des deutschen Marktes abdeckt, geht auf eine Initiative der europäischen Regulierungsbehörde EIOPA zurück: Sie hatte im Oktober 2021 die Erwartung formuliert, dass Einrichtungen der betrieblichen Altersvorsorge (EbAV) umfassend und regelmäßig über Kosten berichten müssen. Sie ließ den nationalen Aufsehern dabei aber Ermessensspielraum, inwiefern die Meldepflichten angemessen sind. So können die Aufseher etwa Häufigkeit und Umfang der Berichte verringern. Schon seit langen müssen die Einrichtungen jährlich Daten zur wirtschaftlichen Entwicklung übermittelt.

Vor diesem Hintergrund gibt die BaFin nun Entwarnung: Die Kostenlast liege hierzulande in etwa auf dem Niveau wie in den Niederlanden, dem größten Markt für Pensionseinrichtungen innerhalb der EU, schreibt die Aufsicht. Die Analyse bezieht sich auf das Jahr 2021, für das die BaFin von den Kassen und Fonds gemäß den Vorgaben der EIOPA Daten abfragte. Das Modell einer reinen Beitragszusage, bei der die versorgungsberechtigten Privatleute Kosten und Risiken selbst tragen, gibt es wiederum erst seit dem Jahr 2022.

Viele Lasten nicht erfasst

Zu den indirekten Kosten in der betrieblichen Altersvorsorge zählen etwa die Gebühren von Investmentfonds. Diese Kosten schmälern zwar den Inventarwert der Fonds, sie werden aber nicht von den Pensionseinrichtungen regulär erfasst. Auch Transaktionskosten wie Maklerprovisionen, Zeichnungs- und Rücknahmegebühren, Abschlusskosten und implizite Belastungen werden größtenteils nicht als Kosten ausgewiesen. Mitunter übernehmen auch Trägerunternehmen bestimmte Lasten, etwa für Personal oder Büroräume, so dass die Kosten nicht dem Verwaltungsaufwand zufließen, aber gleichwohl anfallen, wie die BaFin-Analyse zeigt.

Unklar ist allerdings, wie sich das EU-Regelwerk für Pensionskassen künftig entwickelt, wie die BaFin ausführt. Im Oktober 2023 reichte die EIOPA demnach Vorschläge für eine Reform der EbAV-Richtlinie ein, wo die Idee eines regelmäßigen Berichtswesens erneut zu finden ist, allerdings nur für Altersvorsorgesysteme, in denen die Versorgungsberechtigten Risiken tragen. „Es ist offen, inwieweit dieser Vorschlag berücksichtigt wird“, schreibt die BaFin.