Reifeprüfung für Infrastrukturmarkt

Reifeprüfung für Infrastrukturmarkt

Private Infrastruktur-Investments

Reifeprüfung für den sicheren Alternative-Hafen

phh Frankfurt

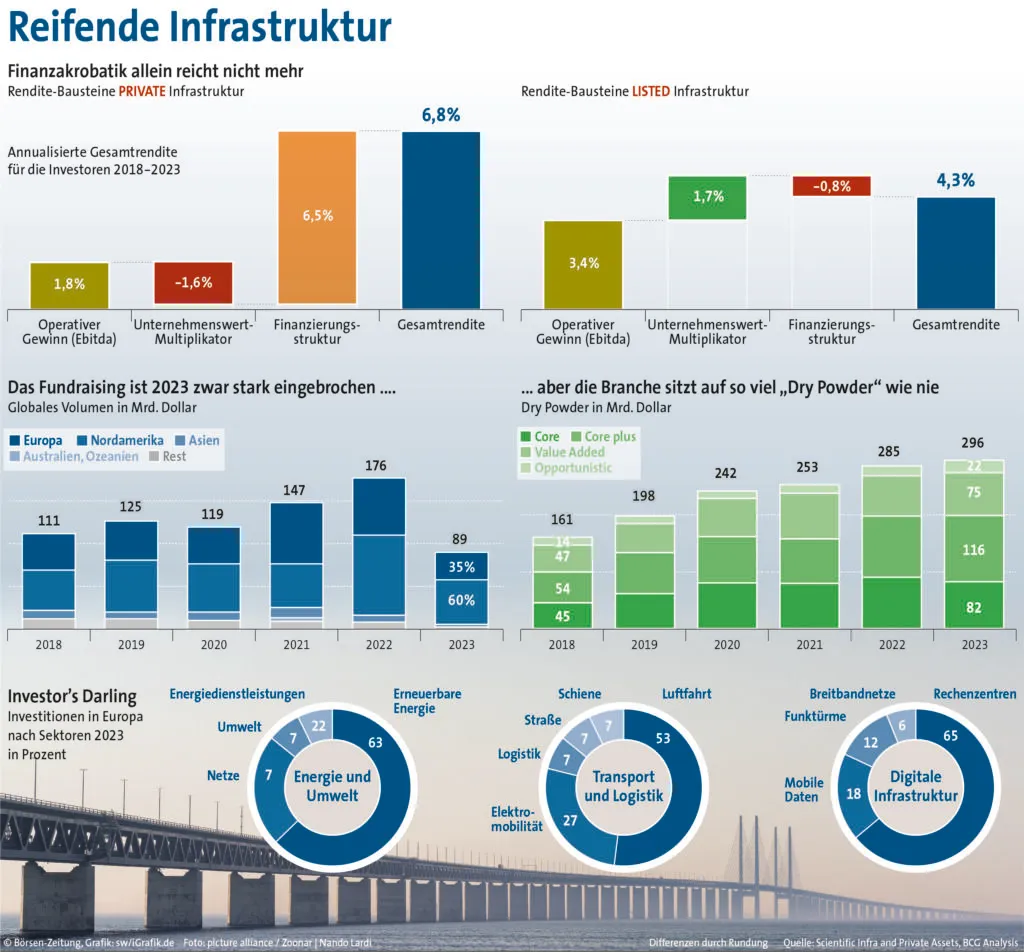

Nicht börsennotierte Eigenkapital-Infrastruktur-Investments sind bei institutionellen Investoren beliebt, da sie verglichen mit anderen alternativen Anlageklassen als sicherer Hafen gelten. Sie versprechen eine auskömmliche Rendite bei überschaubarem Risiko und ihnen wird ein eingebauter Inflationsschutz nachgesagt. Dem jüngsten Infrastruktur-Report 2024 der Unternehmensberatung BCG zufolge hat die Anlageklasse dieses Versprechen in den vergangenen fünf Jahren gehalten.

Zwischen 2018 und 2023 betrug die durchschnittliche jährliche Rendite für private Eigenkapital-Infrastruktur-Investments 6,8%. Für börsennotierte Unternehmen lag sie nur bei 4,3%. Das dürfte vor allem daran liegen, dass private Investoren ihre Investments stärker mit Fremdkapital hebeln können. Von den 6,8% Gesamtrendite rühren 6,5% aus der Finanzierungsstruktur her. Die operative Wertsteigerung über das Ebitda steuerte nur 1,8% bei und glich den Rückgang bei den Bewertungsmultiplikatoren aus.

Infrastruktur-Investoren nutzen Leverage-Effekt

Der finanzmathematische Kniff, durch die Erhöhung des Fremdkapitaleinsatzes die Eigenkapitalrendite zu hebeln (Leverage-Effekt), funktioniert bei gelisteten Infrastruktur-Investments nicht. Die größte Wertsteigerung resultiert hier aus der operativen Gewinnsteigerung – durch organisches oder anorganisches Wachstum. Je reifer, größer und transparenter eine Anlageklasse wird, desto schwieriger wird es für Investoren, die Rendite allein über den Leverage-Effekt zu erwirtschaften – eine Erfahrung, welche die größte alternative Anlageklasse Private Equity schon vor Jahren machen musste.

Für private Infrastruktur-Investoren kommt es nun vor allem darauf an, dass sie die eingesammelten Milliarden wertsteigernd zum Arbeiten bringen. Zwar folgte auf das Fundraising-Rekordjahr 2022 mit 176 Mrd. Dollar im vergangenen Jahr ein starker Einbruch auf 89 Mrd. Dollar. Doch mit knapp 300 Mrd. Dollar sitzt die Anlageklasse auf so viel trockenem Pulver wie nie zuvor. Was der Branche entgegenkommt: Der Investitionsbedarf in den Bereichen Energie und Umwelt, Transport und Logistik sowie digitale Infrastruktur ist enorm.