Die Commercial Real Estate Exposures deutscher Banken

Die Commercial Real Estate Exposures deutscher Banken

Steigender Druck auf Commercial Real Estate

So unterschiedlich sind deutsche Banken in der gewerblichen Immobilienfinanzierung exponiert

Von Philipp Habdank, Frankfurt

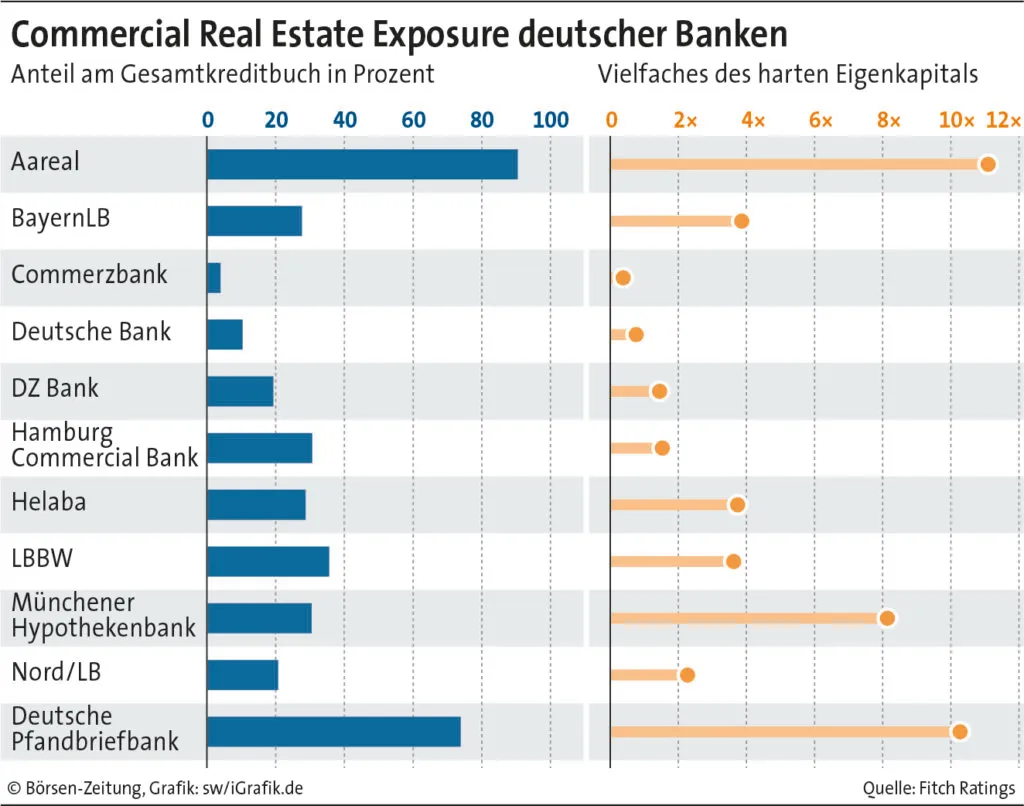

Die gewerbliche Immobilienfinanzierung ist im aktuellen Marktumfeld die Achillesferse vieler Banken. Einem Bericht der Ratingagentur Fitch zufolge summierte sich das Gesamtkreditengagement deutscher Banken im Bereich Commercial Real Estate (CRE) Mitte 2023 auf 567 Mrd. Euro. Das entspreche rund einem Zehntel aller Kundenkredite oder 113% des aggregierten harten Kernkapitals der Banken.

Das Hauptaugenmerk liegt aktuell auf den beiden Spezialfinanzierern Aareal Bank und Deutsche Pfandbriefbank (PBB), die besonders stark in der gewerblichen Immobilienfinanzierung engagiert sind. Der Aktienkurs der Deutschen Pfandbriefbank befindet sich seit Monaten unter Druck und markierte mit 3,75 Euro zuletzt ein Allzeittief. Nachrangige Anleihen der Bank notieren teilweise nur noch bei rund 50% ihres Nennwertes.

Pfandbriefbank setzt Dividende aus

Bei der Präsentation ihrer Geschäftszahlen für das Jahr 2023 versuchte Neu-CEO Kay Wolf die Märkte zu beruhigen: Die Lage der PBB mit ihrer „soliden“ Kapital- und Liquiditätsausstattung sei deutlich besser, als es die jüngsten Kursentwicklungen am Kapitalmarkt suggerieren würden. Trotzdem streicht die Bank in diesem Jahr vorsichtshalber die Dividende – „um ihre Finanzstärke in dieser Spätphase des Immobilienzyklus im Interesse aller Stakeholder zu wahren“, wie es in einer Mitteilung der Bank heißt. Die Risikovorsorge hat sich 2023 gegenüber dem Vorjahr von 44 auf 212 Mill. Euro fast verfünffacht. Betroffen seien vor allem Immobilienfinanzierungen in den USA sowie Projektfinanzierungen in Deutschland.

Zuvor hatte bereits Ende Februar die Wiesbadener Aareal Bank ihre Risikovorsorge erhöht. Diese sei im vergangenen Jahr von 192 auf 441 Mill. Euro gestiegen und hat sich damit mehr als verdoppelt. Wie bei der Deutschen Pfandbriefbank sind es auch bei der Aareal Bank vor allem US-Büroimmobilien, die der Bank Sorgen bereiten. Aus 15 Kreditengagements im US-Bürobereich ergab sich ein Nettozugang bei notleidenden Krediten von 1,1 Mrd. Euro.

Spezielle Probleme

Es überrascht nicht, dass Spezialfinanzierer am stärksten unter der gewerblichen Immobilienkrise leiden, trifft sie doch den Kern ihrer Geschäftsmodelle. Einem Report der Ratingagentur Fitch zufolge ist bei keiner anderen deutschen Bank der Anteil gewerblicher Immobilienkredite am Gesamtkreditbuch höher als bei den beiden Spezialfinanzierern. Bei der Aareal Bank beträgt er rund 90%, bei der Pfandbriefbank etwas mehr als 70%.

Große Universalbanken wie die Commerzbank oder Deutsche Bank sind breiter diversifiziert, auch wenn die Deutsche Bank absolut betrachtet das größte US-Exposure von allen deutschen Banken im Bereich Commercial Real Estate besitzt. In Relation zu ihrem Gesamtkreditbuch sind die Landesbanken aber deutlich stärker in der gewerblichen Immobilienfinanzierung engagiert. Ihre Anteile bewegen sich zwischen 20 und 35%.

Mehr Commercial Real Estate Exposure als hartes Kernkapital

Die höhere Risikovorsorge in der gewerblichen Immobilienfinanzierung belastet die Gewinne der Banken, auch wenn bislang weder die Aareal Bank noch die Deutsche Pfandbriefbank vor Steuern Verluste geschrieben hat. Die Frage ist, ob sich die Ergebniskrise zu einer Existenzkrise ausweiten kann. Beide Banken erfüllen derzeit alle regulatorischen und aufsichtsrechtlichen Mindestkapitalanforderungen.

Das CRE-Exposure der Spezialbanken übersteigt aber auch um ein Vielfaches deren hartes Kernkapital (CET1). Fitch zufolge liegt der Faktor bei der Aareal Bank in etwa bei 11. Bei der Pfandbriefbank beträgt er um die 10. Einen ähnlich hohen Wert hat sonst nur die Münchener Hypothekenbank, deren gewerbliches Immobilienengagement in etwa achtmal so hoch ist wie deren hartes Kernkapital.

New York Community Bancorp braucht Kapitalspritze

Fakt ist aber auch, dass sich bislang keine einzige deutsche Bank aufgrund der Immobilienkrise frisches Kapital beschaffen musste. Anders in den USA, wo die kriselnde New York Community Bancorp (NYCB) gerade eine Kapitalspritze von mehr als 1 Mrd. Dollar von Investoren erhalten hat, um sich Luft zu verschaffen.

Zum Vergleich: Das Volumen der Gewerbeimmobilienkredite der NYCB belief sich laut Fitch zuletzt auf 468% der risikobasierten Eigenmittel. In Relation zum harten Kernkapital der US-Amerikaner dürfte dies in etwa dem Faktor 5,3 entsprechen. Relativ betrachtet haben die deutschen Spezialbanken ihr hartes Kernkapital also deutlich stärker gehebelt als die angeschlagene NYBC, deren Bilanzsumme allerdings auch deutlich größer ist als die von Aareal Bank und PBB zusammen.

„Der Ist-Zustand im Commercial Real Estate ist in den USA kritischer als in Europa“, sagt Frank Grell von der Kanzlei Latham & Watkins. In den USA seien aber auch schon mehr Risiken und Verluste realisiert worden als in Deutschland. Deshalb sei es fraglich, ob und wann hier der Boden erreicht ist. „Unsicherheit ist immer das Schlechteste im Markt“, sagt Grell, demzufolge es besser sei, einmal schmerzhaft hinzufallen und wieder aufzustehen. „Selbst erzwungene Verkäufe hätten den Vorteil, dass es wieder einen Preisfaktor geben würde, auf dem man aufbauen kann“, so der Anwalt.

Neubewertungsrisiko bei Gewerbeimmobilien

Da es aktuell kaum Neugeschäft gibt, haben Banken weniger Anhaltspunkte bei der Bewertung ihrer als Sicherheit dienenden Immobilien. Der Wert der Immobilie hat jedoch großen Einfluss auf die Beleihungsausläufe (LTVs) und damit auf die Kontrollauflagen (Covenants) in den Kreditverträgen. Laut Fitch müssen Banken ihre Sicherheiten mindestens einmal pro Jahr neu bewerten.

Die meisten Banken meldeten Fitch zufolge Ende des ersten Halbjahres 2023 Beleihungsausläufe zwischen 50 und 60% für gewerbliche Immobilienkreditportfolios. Die Ratingagentur geht aber davon aus, dass die Beleihungsausläufe weiter steigen werden, wenn Banken ihre Sicherheiten neu bewerten. „Sollten sich die internen Bewertungen der Banken als unangemessen optimistisch erweisen oder einfach der Marktstimmung hinterherhinken, könnten die Wertberichtigungen für Kredite erheblich steigen“, schreibt die Ratingagentur.

Debt Funds positionieren sich

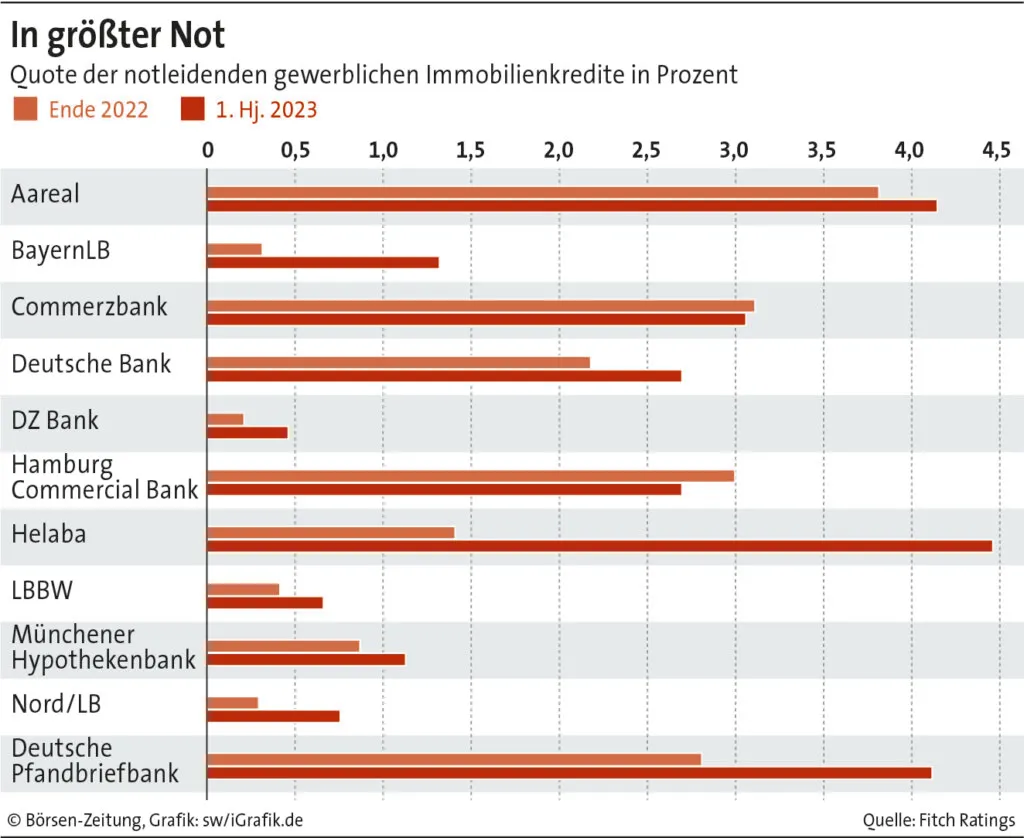

Der Anteil notleidender Kredite (NPL) in den gewerblichen Immobilienkreditportfolios ist laut Fitch seit Ende 2022 teils deutlich gestiegen. Die höchsten NPL-Quoten weist mit rund 4,5% demnach die Helaba aus, gefolgt von der Aareal Bank (rund 4%), der Commerzbank (rund 3%) sowie der Hamburg Commercial Bank und Deutschen Bank mit je rund 2,6%. Den höchsten Anstieg verzeichnete dem Bericht zufolge die Helaba. Fitch vergleicht dabei die Ende des ersten Halbjahres 2023 ausgewiesenen Quoten mit den Werten von Ende 2022.

Banken müssen höhere Risiken mit mehr Eigenkapital unterlegen, was die Neukreditvergabe und Flexibilität bei bestehenden Finanzierungen einschränkt. „Debt Funds wissen das und stehen bereit, den Banken notleidende CRE-Kredite gegen Abschlag abzukaufen“, sagt Torsten Volkholz von Latham & Watkins. Noch würden Banken aber zögern, weil sie die betroffenen Kredite lieber selbst restrukturieren und so lange halten, wie es sich wirtschaftlich rechtfertigen lässt.

Kaum Projektfinanzierungen in den Bank-Büchern

Banken können den Druck bislang auch deshalb aushalten, da der Anteil der Projektfinanzierungen im Portfolio verhältnismäßig gering ist. Laut Fitch machen diese nur einen einstelligen Prozentsatz aller gewerblichen Immobilienkredite aus. Kredite für fertiggestellte Immobilien lassen sich leichter restrukturieren, da im Gegensatz zur Projektfinanzierung in der Regel keine zusätzliche Liquidität benötigt wird. „Klassische Bankfinanzierungen können regelmäßig verlängert werden, sofern kein zusätzliches Geld benötigt wird“, sagt Grell. Dem Anwalt zufolge sind Banken in der Restrukturierung hier oft weniger bereit, frisches Geld zu geben.

US-Bürofinanzierungen belasten Aareal Bank

Der Immobilienspezialist Aareal Bank hat 2023 deutlich schlechter abgeschnitten als im Vorjahr. Das lag am unerwartet schwachen Abschneiden des US-Geschäfts und an der mehr als verdoppelten Risikovorsorge.

So mischen Deutsche Banken im US-Immobilienmarkt mit

Eine Umfrage der Börsen-Zeitung unter deutschen Gewerbeimmobilienfinanzierern zeigt, wie stark deutsche Banken im US-Markt engagiert sind. Ob Spezialfinanzierer, Landes- oder Großbank: Viele Banken haben US-Exposure.

Pfandbriefbank tritt in den USA auf die Bremse

Die Deutsche Pfandbriefbank sieht sich für einen weiteren Preisrückgang auf dem US-Immobilienmarkt gerüstet. Dies begründete der neue Vorstandsvorsitzende Kay Wolf mit der existierenden Risikovorsorge. Die Dividende für das vergangene Jahr wird gestrichen.