Kräftemessen zwischen Banken und Debt Funds

Kräftemessen zwischen Banken und Debt Funds

Kräftemessen zwischen Banken und Debt Funds

Wiedererstarkte Banken lassen im ersten Quartal in Europa die Muskeln spielen

Von Philipp Habdank, Frankfurt

Banken fühlen sich aktuell so stark wie lange nicht und fordern private Kreditfonds (Private Debt Funds) zum erneuten Duell. Ihren Mut schöpfen die Banken aus den liquiden Fremdkapitalmärkten, die im ersten Quartal wieder deutlich aufnahmefähiger waren als zuletzt. Das dem Private-Equity-Investor Hg Capital gehörende Software-Unternehmen Personal & Informatik (P&I) refinanzierte seine im Dezember 2022 platzierte Private-Debt-Finanzierung durch einen 455 Mill. Euro schweren institutionellen Kredit mit fünfjähriger Laufzeit und einem Pricing von 425 Basispunkten plus Euribor.

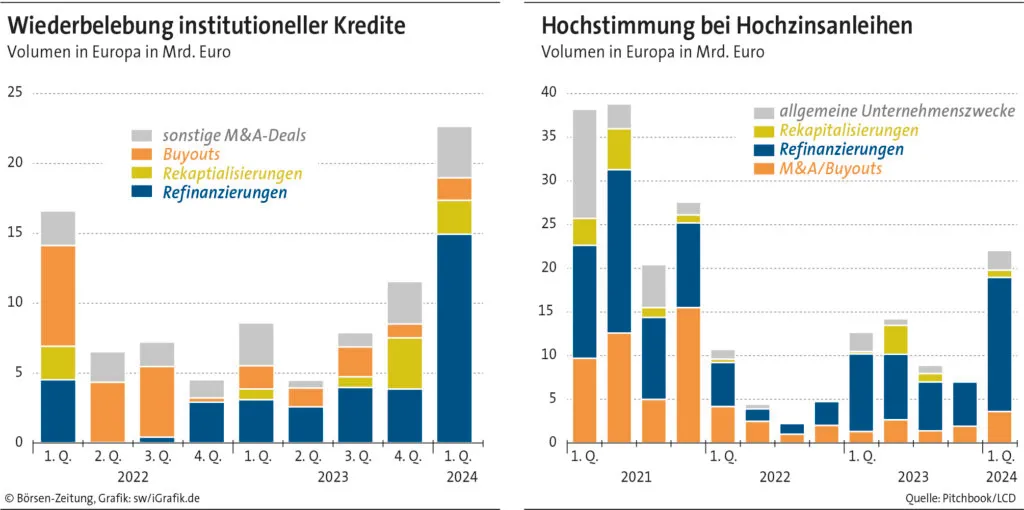

P&I ist kein Einzelfall, wie aktuelles Research des Datenanbieters Pitchbook zeigt. Demnach haben auch Deutsche Fachpflege (Advent), Group.one (Cinven) oder Planet (Advent) ihre Private-Debt-Finanzierung mithilfe von Banken über den breiten Syndizierungsmarkt ersetzt. Pitchbook schätzt, dass in Europa im ersten Quartal insgesamt Kredite im Volumen von rund 4,2 Mrd. Euro aus dem Private-Debt-Lager zurück in den breiten Syndizierungsmarkt gewandert sind. Weltweit dürften es Kredite im Volumen von über 11 Mrd. Dollar gewesen sein, wie die Ratingagentur Moody’s schätzt.

Liquide Märkte öffnen wieder

Waren Banken im Tauziehen um Private-Equity-Finanzierungen den Private Debt Funds 2022 und 2023 noch klar unterlegen, könnte der Markt in diesem Jahr stärker zugunsten der Banken kippen. Seit dem Kriegsausbruch in der Ukraine und der anschließenden Zinswende herrschte an den liquiden Fremdkapitalmärkten große Unsicherheit. In der Folge kamen kaum neue Transaktionen zustande, und Kreditnehmer wichen stattdessen auf private Kreditfonds auf, die verglichen mit der syndizierten Bankenlösung zwar teurer waren, dafür aber eine hohe Transaktionssicherheit boten.

Doch erste Zinssenkungen in Aussicht wähnend, geht an den liquiden Fremdkapitalmärkten inzwischen wieder was. Laut Pitchbook stieg in Europa im ersten Quartal das Volumen syndizierter Leveraged Loans auf 29,3 Mrd. Dollar an. Das Volumen von Institutional Loans wuchs auf 22,7 Mrd. Euro – Werte, die letztmals im ersten Quartal 2021 beziehungsweise 2022 erreicht wurden. Das Interessante dabei: Aus dem M&A-Markt kommen weiterhin kaum Impulse für Neugeschäft. Es sind die Refinanzierungen, die den Markt im ersten Quartal angetrieben haben und knapp zwei Drittel des Transaktionsvolumens ausmachten.

Wie gewonnen, so zerronnen

Pitchbook zufolge waren viele der von den Banken zurückgewonnen Transaktionen ursprünglich für den breiten Syndizierungsmarkt vorgesehen gewesen, mussten dann jedoch aufgrund widriger Marktumstände am privaten Fremdkapitalmarkt platziert werden. Dass diese dort nicht bleiben, liegt in erster Linie an den Finanzierungskosten, die am Syndizierungsmarkt deutlich niedriger sind.

Ein Beispiel: April Insurance ersetzte Anfang März eine 1,2 Mrd. Euro schwere Private-Debt-Finanzierung (Euribor plus 600 Basispunkte Risikoaufschlag) durch ein institutionelles Darlehen, das mit Euribor zuzüglich 400 Basispunkten bepreist war. Der durchschnittliche Risikoaufschlag (Spread) für solche Kredite habe zum Ende des ersten Quartals bei 421 Basispunkten gelegen. Moody’s hatte den Preisunterschied mit 200 bis 300 Basispunkten beziffert.

Rückkehr der CLOs

Bislang haben sich Banken bei Syndizierungen das Recht vorbehalten, die Finanzierungskosten nachträglich zu erhöhen, falls sich das Marktumfeld zwischen dem Abschluss der Finanzierung und der tatsächlichen Syndizierung am Kapitalmarkt verschlechtern sollte. Dieses sogenannte Flex-Risiko habe es dem Report zufolge bei den jüngsten Refinanzierungen nicht mehr gegeben. Die Kostenersparnis für die Unternehmen sei dadurch so groß, dass deren Private-Equity-Eigentümer diese nicht ignorieren könnten.

Dass über die liquiden Fremdkapitalmärkte wieder genug Kapital aufgenommen werden kann, um es mit den Private-Debt-Volumina aufzunehmen, liegt am wiedererstarkten CLO-Markt. Investoren von sogenannten Collateralized Loan Obligations – in der Regel sind das große Kapitalsammelstellen – sind die mit Abstand größte Käufergruppe am breiten Syndizierungsmarkt. Laut Pitchbook wurden in Europa im ersten Quartal 26 CLOs im Volumen von 10,9 Mrd. Euro aufgelegt – das höchste Ergebnis seit dem Schlussquartal 2021. Der Markt sei damit auf dem besten Wege, das Volumen von 2019 zu bestätigen, als 29,8 Mrd. Euro zu Buche standen. Das Rekordvolumen liegt bei 38,6 Mrd. Euro aus dem Jahr 2021.

Auch der Markt für Hochzinsanleihen läuft wieder an. Laut Pitchbook wurden in Europa im ersten Quartal High-Yield-Bonds im Gesamtvolumen von 22,1 Mrd. Euro emittiert und damit schon rund halb so viel wie im gesamten Vorjahr und genauso viel wie im ganzen Jahr 2022. Der von der Zinswende gebeutelte Markt scheint sich zu erholen, auch wenn das Rekordvolumen von 125,4 Mrd. Euro aus dem Jahr 2021 in weiter Ferne bleibt.

Refinanzierung über den High-Yield-Markt

Wie am breiten Syndizierungsmarkt sind es auch am High-Yield-Markt die Refinanzierungen, die den Markt treiben, und nicht das Neugeschäft. Mit 15,4 Mrd. Euro entfielen fast 70% des Transaktionsvolumens laut Pitchbook auf Refinanzierungen. Absolut betrachtet ist das der höchste Wert seit dem zweiten Quartal 2021, als 18,7 Mrd. Euro über Hochzinsanleihen refinanziert wurden, was damals jedoch aufgrund des deutlich höheren Neugeschäfts nur knapp die Hälfte des Gesamttransaktionsvolumens ausmachte.

Laut Pitchbook wurde der High-Yield-Markt im ersten Quartal überwiegend von Single-B-gerateten Unternehmen dominiert, welche die Gunst der Stunde nutzten, um bestehendes Fremdkapital durch neue und günstigere Hochzinsanleihen zu ersetzen. Pitchbook zufolge wurden Neuemissionen im Februar im Schnitt mit 372 Basispunkten bepreist – zusätzlich zum Zinssatz für risikolose Staatsanleihen. Dies seien die niedrigsten Risikoprämien seit März 2020 gewesen. Im März dieses Jahres sanken die Spreads sogar auf durchschnittlich 356 Basispunkte.

Teilweise waren auch hier private Kreditfonds die Leidtragenden. Die Versicherungsvertriebsplattform Ardonagh löste beispielsweise einen Teil ihrer Private-Debt-Finanzierung durch eine Hochzinsanleihe ab. Beide Finanzierungsinstrumente existieren nun nebeneinander. Für Unternehmen in Private-Equity-Besitz habe der Anleihemarkt im ersten Quartal aber gegen den Kreditmarkt verloren, wie es in dem Report heißt.

Wie antworten Debt Funds?

Privates Fremdkapital hatte es im ersten Quartal Pitchbook zufolge so schwer wie nie seit dem Post-Covid-Boom und dem Rekordjahr 2021. Trotzdem soll das verwaltete Vermögen der Anlageklasse in den kommenden fünf Jahren um rund 50% von aktuell weltweit 1,7 Bill. Dollar auf 2,8 Bill. Dollar ansteigen, wie es in dem Report heißt. Doch insbesondere im Großkundengeschäft müssen sich die privaten Kreditfonds in diesem Jahr für einen härteren Wettbewerb rüsten – jetzt, da die Banken ihren Weg zurück ins Geschäft gefunden haben.

Beide Märkte werden weiterhin ihre Daseinsberechtigung haben, denn das Private-Equity-Umfeld teilt sich laut Pitchbook in zwei Lager. Auf der einen Seite stehen jene Investoren, welche die Transparenz, Ratings und langsameren Prozesse an den öffentlichen Fremdkapitalmärkten stören. Und auf der anderen Seite stehen jene Investoren, die das in Kauf nehmen, wenn dadurch die Finanzierungskosten niedriger ausfallen als am privaten Fremdkapitalmarkt.

Erschwerend kommt für die Debt Funds hinzu, dass die Großbanken ihre Lehren aus ihren Niederlagen gezogen und eigene Kreditfonds lanciert haben. Sie bieten also Zugang zu beiden Märkten: dem liquiden und dem privaten Fremdkapitalmarkt. Nun ist es an den Kreditfonds, eine Antwort auf den Konter der Banken zu finden. Noch sind die Fonds im Vorteil, doch dieser schwindet. Standen im Schlussquartal 2023 Pitchbook zufolge jeder Bankenfinanzierung zehn Private-Debt-Deals gegenüber, hat sich diese Ratio im ersten Quartal 2024 halbiert. Das Duell um Private-Equity-Finanzierungen geht in die nächste Runde.