Verbriefungen vor dem Comeback

Verbriefungen vor dem Comeback

Marktteilnehmer blicken gespannt dem Euro-Gipfel in dieser Woche entgegen. Da wird die Revitalisierung des Verbriefungsmarkts zur Chefsache.

Von Detlef Fechtner, Frankfurt

Die Erwartungen sind groß. Wenn am Freitag die Staats- und Regierungschefs der 20 Euro-Staaten – im Anschluss an den EU-Gipfel der 27 – zusammentreffen, dann werden ihre Schlussfolgerungen nicht nur in den Ständigen Vertretungen und Botschaften sehr genau studiert werden, sondern auch in den Hochhäusern der Banken in Paris und Frankfurt. Schließlich stehen nächste Schritte auf dem Weg zu einer europäischen Kapitalmarktunion auf der Tagesordnung von Scholz, Macron & Co. Und dass dabei der Versuch einer Revitalisierung des Verbriefungsmarkts in der EU durch Anpassungen des regulatorischen Rahmens ganz oben auf der Liste steht, das ist spätestens seit dem jüngsten Treffen der Eurogruppe, also der Finanzminister der 20 Euro-Staaten, kein Geheimnis mehr.

Markt bewerten

Die Eurogruppe hat nämlich in einer Stellungnahme vor anderthalb Wochen skizziert, was aus ihrer Sicht vorrangig ist, um die Kapitalmarktunion voranzutreiben. Und da findet sich unter Punkt 1 die Aufforderung an die EU-Kommission, „eine umfassende Bewertung aller Angebots- und Nachfragefaktoren vorzunehmen, die die Entwicklung des Verbriefungsmarkts in der EU behindern“. Diese Bewertung sollte sich unter anderem auf die Angemessenheit des Instrumentariums erstrecken, „einschließlich der aufsichtsrechtlichen Behandlung von Verbriefungen für Banken und Versicherungsunternehmen sowie der Anforderungen an die Berichterstattung und die Sorgfaltspflicht“. Erwartet wird nun, dass die Regierungschefs dieser Linie folgen und damit der EU-Kommission noch mehr Dampf machen, möglichst schnell mit Gesetzgebungsvorschlägen zur Reform der Verbriefungsregeln um die Ecke zu kommen.

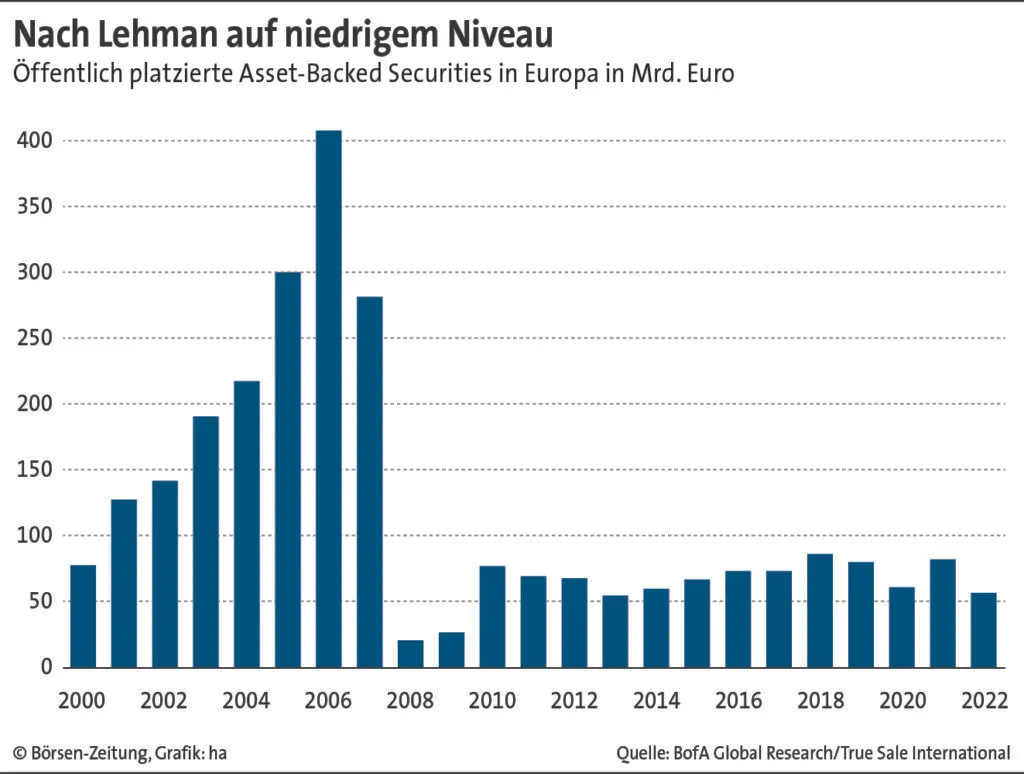

Mit der Einschätzung, dass es aktuell noch Hindernisse gibt, die die Entwicklung des Verbriefungsmarkts in Europa bremsen, stehen die Finanzminister alles andere als allein. Genau so sehen es auch Banken, Versicherungen, Investoren und sogar europäische Behörden. Zudem sprechen die Zahlen eine deutliche Sprache. Die Grafik zeigt, dass das Platzierungsvolumen von öffentlichen, forderungsbesicherten Wertpapieren (Public Asset-Backed Securities) 2008 jäh eingebrochen und danach nicht wieder in frühere Größenordnungen zurückgekehrt ist.

US-Markt um ein Vielfaches größer

Das lässt sich auch an einigen wenigen Zahlen veranschaulichen. Der Markt im Vereinigten Königreich und in der Europäischen Union entspricht gerade einmal 6% des US-Markts. Oder anders ausgedrückt: In Europa machen die Verbriefungen 1% des Bruttoinlandsprodukts aus, in den USA 18%.

Als Erklärung dafür, dass der Markt in Europa unterentwickelt ist, nennen Banker und andere Finanzprofis, die tagtäglich mit Verbriefungen zu tun haben, vor allem zwei Gründe. Erstens wird bemängelt, dass die Risikogewichtung zu hoch sei, also unangemessen viel Kapital vorgehalten werden müsse. Und zweitens gibt es Kritik an als unnötig empfundenen Offenlegungspflichten.

Was die Risikogewichte angeht, beklagt Miye Kohlhase, Mitglied der Geschäftsleitung des Bundesverbands deutscher Banken, dass Verbriefungen derzeit schlechter behandelt würden als Kapitalmarktprodukte mit gleichem Risikoprofil. Obwohl Risiken – beispielsweise durch Selbstbehalt und Weiterverbriefungsverbot – verringert worden seien, sei der pauschale Risikoaufschlag für Verbriefungen, der sogenannte p-Faktor und Verbriefungsfloor, nicht ausreichend nachjustiert worden. Kohlhases Fazit: „Wir brauchen eine Rekalibrierung.“

Banken bislang zurückhaltend

Dennis Heuer, Partner der internationalen Kanzlei White & Case, bestätigt, dass sich Banken auf dem Verbriefungsmarkt in Europa nach wie vor zurückhaltend verhielten, weil ihnen vor allem das kalibrierte Risikogewicht zu hoch sei und sie den Eindruck hätten, unangemessen viel Eigenkapital dafür vorhalten zu müssen. „Aber gerade das Engagement der Banken ist spielentscheidend, um dem Verbriefungsmarkt einen Schub zu verleihen“, argumentiert Heuer. Es sei gut, wenn sich Banken an guten Risiken anderer Banken beteiligten.

Auch für Jan-Peter Hülbert, Geschäftsführer von True Sale International – einem Netzwerk von Finanzdienstleistern und Kanzleien, die sich die Weiterentwicklung wertpapierbasierter Finanzierungen zum Ziel gesetzt haben – ist nachvollziehbar, dass Kreditinstitute Änderungen der aufsichtlichen Kapitalvorgaben und Liquiditätsvorschriften sowohl für Banken als auch für Versicherungen forderten. Denn nach Wegfall der Europäischen Zentralbank (EZB) als größter Investorin für vorrangige Verbriefungsanleihen werde deutlich, dass eine viel breitere Investorenbasis „für diese hochliquide Anlageklasse mit ausgezeichneter Performance“ notwendig sei.

Höhere Anforderungen

Hülbert verdeutlicht die Unzufriedenheit der Banken mit den Kapitalanforderungen anhand eines Beispiels: „Nehmen Sie eine typische öffentliche Verbriefung von Auto- oder Wohnimmobilienkrediten, beispielsweise mit einer 90-prozentigen AAA-Tranche, einer 7-prozentigen BBB-Tranche und einer nicht-gerateten, 3-prozentigen Juniortranche. Die Kapitalanforderungen für diese drei Tranchen liegen in Summe deutlich höher als die Anforderungen für das zugrunde liegende Forderungsportfolio vor Verbriefung.“

Was das Thema Transparenz angeht, herrscht ebenfalls weitgehend Einvernehmen darüber, dass der aktuelle Rechtsrahmen einer Revitalisierung des Markts im Wege stehe. „Die Berichtspflichten für Emittenten und Due-Diligence-Vorgaben für Investoren bedürfen dringend einer Nachbesserung“, meint Hülbert.

„Überflüssige“ Pflichten

White-&-Case-Experte Heuer bläst ins gleiche Horn: Die Investoren von privaten Verbriefungen sähen sich gemeinhin sehr genau an, welche Forderungen in einer Verbriefung berücksichtigt seien. Im Rahmen ihrer Due Dilligence betrachteten sie die Risiken sehr intensiv. „Deshalb sind die gesetzlichen Transparenzanforderungen oft überflüssig.“

Das sieht Bankenverbands-Vertreterin Kohlhase ähnlich. Die Transparenzpflichten seien unpragmatisch. Wenn ein Investor einer privaten Transaktion selbst eine Due Dilligence vornehme, zum Beispiel bei der Verbriefung von kurzfristigen Handelsforderungen, sei nicht nachzuvollziehen, warum darüber hinaus noch umfangreich Daten aufbereitet werden müssten, die für öffentliche Verbriefungen gedacht seien. Der Investor greife ja ohnehin nicht darauf zurück. „Das bedeutet zeitlichen Mehraufwand, dem keinerlei Nutzen gegenübersteht“, kritisiert Kohlhase.

Nun bestehen realistische Chancen, dass die Euro-Regierungschefs die EU-Kommission beauftragen werden, sich genau dieser Themen anzunehmen. Bisher war die Politik mit Blick auf den Verbriefungsmarkt eher zurückhaltend, sich für Anpassungen des Rechtsrahmens starkzumachen, haftete dem Finanzierungsinstrument doch bei vielen politischen Entscheidungsträgern der Ruch einer Mitschuld an der Finanzkrise an.

„Ungerechtfertigt“ stigmatisiert

Sogar heute gebe es „in der Politik vielerorts noch Vorbehalte gegen das Instrument der Verbriefung, das auch mehr als 15 Jahre nach Lehman noch einen schlechten Ruf hat“, sagt Heuer. „Diese Stigmatisierung ist jedoch nicht gerechtfertigt.“

Doch die Einstellungen der Politiker drehen – nicht zuletzt der Einsicht wegen, dass Verbriefungen einen zentralen Beitrag leisten könnten, um den angestrebten Umbau der Wirtschaft hin zu einer klimaschonenden Produktion zu finanzieren. Klassische Bankenfinanzierung stößt da angesichts der notwendigen riesigen Volumina schnell an Grenzen. Verbriefungen hingegen bieten eine Möglichkeit, Investoren am Kapitalmarkt an der Finanzierung auch mittelständischer Unternehmen zu beteiligen und Bilanzen von Banken zu entlasten, um Spielräume für neue Kredite zu schaffen.

TSI-Geschäftsführer Hülbert weist darauf hin, dass das Motiv für eine Verbriefung einerseits Liquidität, andererseits Kapital sein kann: „Wenn beispielsweise eine Bank das Instrument zur Refinanzierung nutzen will, eignet sich eine öffentliche True-Sale-Verbriefung. Wenn derweil vor allem die Entlastung bei den Kapitalanforderungen im Vordergrund steht, empfiehlt sich oft eine synthetische Bilanzverbriefung.“

Diese synthetischen Formate haben an Bedeutung gewonnen. Das jährliche Emissionsvolumen von synthetischen Bilanzverbriefungen habe sich in den vergangenen drei Jahren in Europa verdoppelt. „Dabei hat die Anerkennung als STS-Transaktionen und die damit einhergehende angemessenere Behandlung bei der aufsichtlichen Risikogewichtung sehr geholfen“, erläutert Hülbert. „STS“ ist das Kürzel für „simpel, transparent, standardisiert“, eine von der EU initiierte Kennzeichnung bestimmter Verbriefungen, die von einer günstigeren aufsichtlichen Behandlung profitieren.

Nichtbanken als Investoren

Mit Blick auf die synthetischen Emissionen verweist der TSI-Geschäftsführer auf eine Studie der EU-Bankaufsichtsbehörde EBA aus dem Jahr 2020. Sie zeige, dass Banken nicht zu den Investoren in diesem Marktsegment gehörten. Vielmehr seien hier Nichtbanken als Investoren aktiv, ein großer Akteur sei der Europäische Investitionsfonds. Daneben gehörten vor allem in London beheimatete Spezialinvestoren zu den Käufern, hinter denen oft große Kapitalsammelstellen wie Pensionskassen oder Rückversicherungen stünden.

Die Wachstumsstärke dieses Segments ist nach Einschätzung von Hülbert aus zwei Gründen volkswirtschaftlich relevant. „Erstens werden hier Risiken an Kapitalgeber außerhalb der Kreditwirtschaft veräußert, was den Banken insgesamt Risiko abnimmt. Zweitens eignet sich dieses Verbriefungssegment für genau die Finanzierungen, die derzeit entscheidend sind, um die Klimawende voranzubringen, beispielsweise Projektfinanzierungen in erneuerbare Energien oder deren Infrastruktur.“

Dass Verbriefungen einen wichtigen Beitrag für die Finanzierung der nachhaltigen Transformation der Wirtschaft leisten können, wird mittlerweile auch in vielen nationalen Regierungen so gesehen, etwa in Berlin oder Paris. Frankreichs Finanzminister Bruno Le Maire hat Anpassungen des Rechtsrahmens für Verbriefungen jüngst zu einer der drei dringlichsten Maßnahmen gezählt, um die Kapitalmarktunion voranzutreiben. Allerdings dürfte es in vielen Details noch Abstimmungsbedarf mit den Amtskollegen geben. So trifft etwa die Idee von Le Maire, dabei auch über die Einbindung von Staatsgarantien nachzudenken, bei der Bundesregierung auf wenig Beifall. Umso spannender wird, wie genau sich die (Regierungs-)Chefs am Freitag nach ihrem Euro-Gipfel äußern werden.