Private Debt als willkommene Finanzierungsquelle im Immobilienbereich

Private Debt als willkommene Finanzierungsquelle im Immobilienbereich

Ein hoher Bedarf an Neubauten, hoher Modernisierungsdruck von Bestandsimmobilien, steigende Baukosten sowie ehrgeizige Vorgaben durch den Klimaschutz treffen in Deutschland aktuell auf eine deutlich restriktivere Kreditvergabe der Banken sowie strengerer Regulierung durch die Aufsicht. Eine Folge: Die stark auf Bankenkredite fokussierte deutsche Wirtschaft muss sich künftig stärker über den Kapitalmarkt, insbesondere Private Markets, refinanzieren. Doch welche konkreten Möglichkeiten gibt es in der aktuellen Gemengelage?

DONNER & REUSCHEL

Auf der Suche nach Finanzierungsquellen fällt der Blick zwangsläufig vermehrt auch auf Private-Debt-Fonds, die bisher eher eine breite Anwendung etwa bei der Unternehmens- oder Infrastrukturfinanzierung finden. Ein entscheidender Aspekt dabei ist, dass wesentliche Teile der Gelder für eine Investition durch Nicht-Banken bereitgestellt werden. Zugleich kommt den Banken dennoch eine wichtige Rolle bei dieser Finanzierungsquelle zu.

So können sie mit ihrer Expertise sowie dem Netzwerk dazu beitragen, den Fremdfinanzierungsmarkt für Investoren zu öffnen, die bisher keinen Zugang hatten. Hierdurch kann dringend benötigtes Kapital gesammelt werden, das für die gesteckten politischen und gesellschaftlichen Ziele in Deutschland benötigt wird. Nur durch ausreichend privates Kapital können die Neubauvorhaben sowie umfangreiche Sanierungen der Bestandsimmobilien auch finanziert werden.

In Sachen Sicherheit eine Bank

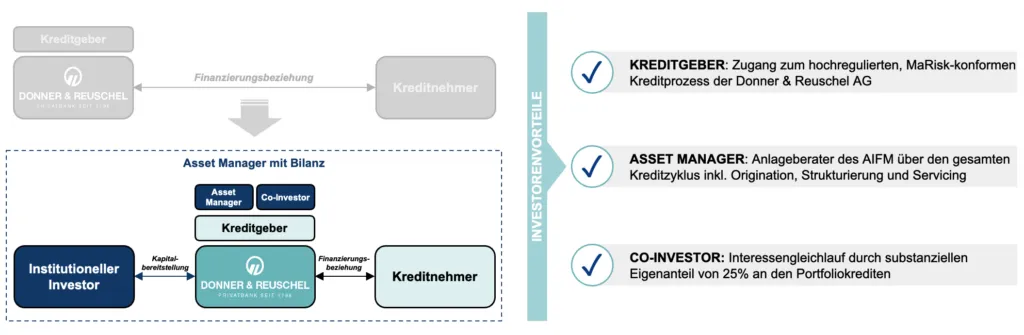

Doch worin genau besteht der Vorteil für die Investoren, bei Private-Debt-Strukturen eine Bank zu involvieren? Zumal die Bank aus der klassischen Rolle des Kreditgebers heraustreten muss und eher als Asset Manager fungiert. Aus unserer Sicht gibt es mehrere bedeutende Gründe, die für eine Beteiligung einer Bank sprechen.

Ein wesentlicher Vorteil ist der Aspekt der Sicherheit: Investoren begrüßen es, wenn eine streng regulierte Bank das Risikomanagement im Zuge eines Private-Debt-Fonds übernimmt. Die Anforderungen an die von Banken anzuwendende Sorgfalt bei der Auswahl und Betreuung von Krediten ist in Deutschland durch die MaRisk klar definiert. Dieses aufsichtsrechtliche Regime, dem die Banken unterliegen, ist ein klarer Pluspunkt. Hier verfügen die Banken in Deutschland letztlich über einen „unique selling point“, den sie für sich nutzen sollten.

Insbesondere konservative ebenfalls regulierte Investoren lassen sich in der Regel von diesem Nutzen überzeugen. Der Investor muss nicht zwingend die bei einer Bank geltenden Verfahren zum Risikomanagement hinterfragen beziehungsweise einer intensiven Due Diligence unterziehen. Es gelten dort stets die durch die Finanzaufsicht festgelegten Mindestanforderungen in der jeweils aktuellen Fassung. Außerdem prüft die Aufsicht im Rahmen der Jahresabschluss- oder möglicher Sonderprüfungen, ob sich Banken an die allgemeingültigen Standards bei ihrer täglichen Arbeit im Kreditgeschäft halten. Eine bessere Überwachung der Bank als Asset Manager lässt sich zumindest mit Blick auf Private-Debt-Investments nicht erreichen.

Verschiedene Banken haben bereits damit begonnen, eigene Private-Debt-Fonds zu etablieren oder Strukturen aufzulegen, die es ihnen erlauben, Kredite gemeinsam mit institutionellen Investoren an ihre Kunden im Wege von Co-Investments zu vergeben. Um institutionelle Investoren zu überzeugen, in Private-Debt-Produkte zu investieren, muss zum einen dargelegt werden können, dass die zugrundeliegende Assetklasse, das sogenannte Underlying, das finanziert werden soll, ein attraktives Rendite-Risiko-Profil aufweist. Zum anderen muss der Asset Manager belegen, dass er einen guten Zugang zu dieser Assetklasse hat und ausreichend attraktives Geschäft akquirieren kann. Zu guter Letzt muss der Investor aber auch davon überzeugt werden, dass der Asset Manager die akquirierten Kreditrisiken verlässlich im Interesse der Investoren managen kann.

Institutionelle Investoren werden vor einem Engagement in Private-Debt-Kreditfonds das Angebot genau sondieren und nur mit solchen Banken zusammenarbeiten wollen, die auf dem vorgesehenen Feld des Kreditgeschäftes über eine hohe Expertise und einen breiten Marktzugang verfügen. Von den Banken wird eine große Erfahrung sowie ein entsprechender Track Record erwartet. Aus der Perspektive der Banken können Private-Debt-Strukturen attraktiv sein, wenn aufsichtsrechtliche Limitierungen, wie beispielsweise die Capital Requirement Regulation (CRR), sie daran hindern, mit Kunden in diesem Geschäftsfeld weiter zu wachsen.

Eigenes Exposure der Bank

Es ist jedoch unabdingbar, dass die Bank einen namhaften Eigenanteil (regelmäßig in Höhe von 25%) an den von ihr akquirierten und später für den Fonds betreuten Krediten (Kredit-Servicing) in ihrer Bilanz behält, um einen Interessengleichlauf zwischen ihr und dem Investor zu erreichen. Ein solcher zwingt die Bank – schon allein aus Eigeninteresse – bei der Kreditauswahl die ihr übliche Sorgfalt an den Tag zu legen. Diese Sorgfalt kommt sodann auch im Zuge des anschließenden Kredit-Servicing zur Anwendung, da über den Kreditlebenszyklus hinweg weiterhin nicht nur im fremden, sondern auch immer im eigenen Interesse agiert wird.

Es sind gerade die Banken, die als etablierte Risikomanager den gesetzlichen gewollten Risikoprozess für konservative Investoren öffnen sollten. Hierin liegt der ‚Best-of-both-worlds‘-Ansatz, der die Vorzüge der Bankenfinanzierung mit dem flexiblen Kapitalzugang von Private-Debt-Fonds verbinden kann.

Die Strukturierung solcher Produkte ist gleichwohl nicht trivial und muss viele direkt oder indirekt einwirkende Regularien berücksichtigen. Da Banken es aber gewohnt sind, sich intensiv mit Regulatorik zu befassen, sind sie auch mit Blick auf diesen Aspekt prädestiniert, solche Produkte regelkonform aufzulegen.

Deutschland steht nicht nur beim Wohnungsbau vor gewaltigen Herausforderungen mit einem immensen Finanzierungsbedarf. Auch die Erreichung der Klimaschutzziele macht Investitionen in außerordentlichen Größenordnungen erforderlich. Bei dieser Aufgabe können von Banken gemanagte Private-Debt-Fonds dazu beitragen, den Fremdfinanzierungsmarkt für Investoren zu öffnen, die bisher keinen Zugang hatten. Hierdurch kann Kapital in erheblichem Umfang mobilisiert werden, um diesen gesamtgesellschaftlichen Wandel voranzubringen. Wenn eine Bank Private-Debt-Investments zumindest teils auch über ihre Bilanz als Co-Investments abbildet, ist das beschriebene Geschäftsmodell aus Sicht einer Bank keine Revolution, sondern vielmehr eine Evolution des klassischen Kreditgeschäftes.

Über DONNER & REUSCHEL

DONNER & REUSCHEL ist eine exklusive Privatbank mit Standorten in Hamburg, München, Bremen, Kiel, Düsseldorf, Stuttgart sowie Luxemburg. Sie feiert in diesem Jahr ihr 225-jähriges Bestehen. Das Bankhaus setzt auf qualifizierte und umfassende Beratung für vermögende Privatkunden, Unternehmer- und Immobilienkunden sowie institutionelle Anleger und Vermögensverwalter. Zum Leistungsspektrum zählen unter anderem das Asset Management für institutionelle und private Investoren sowie alternative Investmentlösungen. DONNER & REUSCHEL verwaltetet ein Vermögen von rund 28,1 Mrd. Euro.