Kreditvergabe an Unternehmen erholt sich

Kreditvergabe an Unternehmen erholt sich

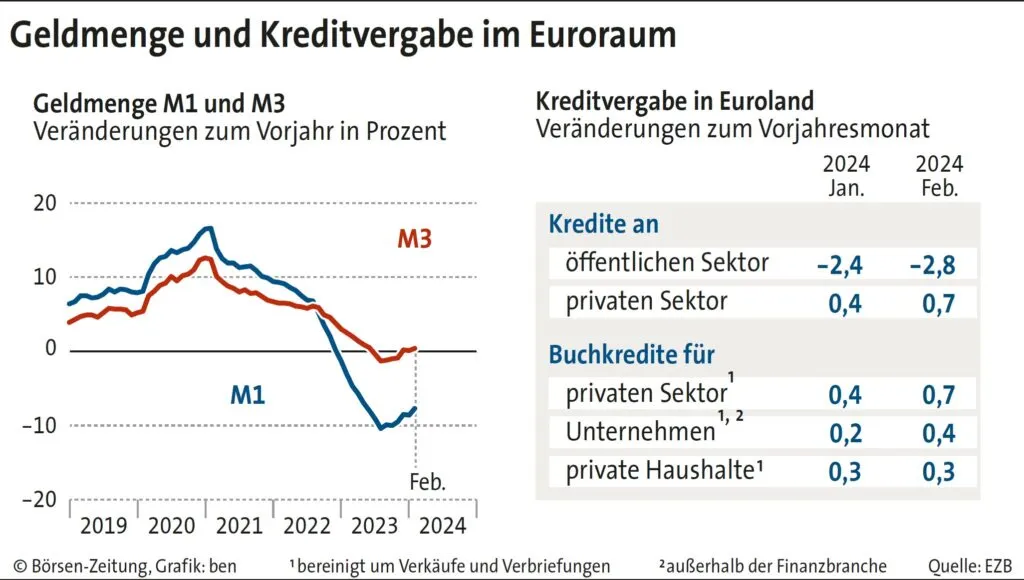

Restriktive Wirkung der Geldpolitik lässt langsam nach – Geldmenge in der Eurozone legt zu

mpi Frankfurt

Die restriktive Wirkung der Geldpolitik auf die Kreditvergabe lässt angesichts der erwarteten Zinswende langsam nach. Im Februar reichten Banken im Euroraum 0,4% mehr Darlehen an Unternehmen aus als noch vor einem Jahr. Dies geht aus Daten der Europäischen Zentralbank (EZB) hervor, die diese am Donnerstag veröffentlichte. Im Monat davor hatte der Anstieg nur 0,2% betragen. Im Oktober des vergangenen Jahres war die Kreditvergabe sogar erstmals seit acht Jahren zurückgegangen.

Die Daten bestätigen eine Prognose der Banken im Euroraum, die zu Beginn des Jahres bei einer Befragung durch die nationalen Notenbanken angegeben hatten, dass sich die Nachfrage nach Krediten im ersten Quartal 2024 erholen dürfte. Der Zuwachs bei der Darlehensvergabe an Privatpersonen blieb im Februar hingegen unverändert bei 0,3%.

Impulse für die Konjunktur

Eine steigende Kreditvergabe erhöht Konsum und Investitionen, was die Konjunktur ankurbelt. Gleichzeitig verstärkt dies den Preisdruck. Aus diesem Grund war es ein Ziel der EZB gewesen, mit den Zinserhöhungen die Kreditvergabe zu drosseln und so die Inflation zu senken. Angesichts des disinflationären Trends und der gleichzeitig schwachen Konjunktur im Euroraum dürfte die Notenbanker die zunehmende Dynamik bei der Kreditvergabe nicht stören.

Die Entwicklung der Geldmenge M1 deutet eine langsame Erholung der Euro-Konjunktur an. Sie schrumpfte im Februar im Jahresvergleich nur noch um 7,7%, nach −8,6% zu Jahresbeginn. M1, das aus Bargeldumlauf plus Sichteinlagen der Nichtbanken besteht, gilt als Konjunkturindikator. Je höher die Geldmenge, desto mehr verfügbare Liquidität für Konsum und Investitionen ist vorhanden.

Debatte um Geldmenge

Die breiter gefasste Geldmenge M3, die lange Zeit gesunken ist, setzt derweil den Wachstumskurs fort. Sie legte mit 0,4% etwas stärker zu als von Analysten erwartet. Zu M3 zählen Bargeld, Einlagen auf Girokonten sowie Geldmarktpapiere und Schuldverschreibungen. Unter Ökonomen gibt es eine Debatte, wie stark der Zusammenhang zwischen der Geldmenge und der Entwicklung der Inflation ist.

In Zeiten hoher Inflation gibt es empirisch einen starken Zusammenhang zwischen Geldmenge und Preisentwicklung. Bei niedriger Teuerung war das Zusammenspiel in den vergangenen Jahrzehnten jedoch weniger klar. Trotzdem betrachtet EZB-Direktorin Isabel Schnabel die Geldmenge als wichtigen Inflationsindikator, wie sie in Reden klarstellte.

Disinflationärer Trend intakt

Auch Commerzbank-Chefvolkswirt Jörg Krämer verteidigt die Quantitätstheorie des Geldes. Nach dieser fällt die Inflation umso höher aus, je stärker das Wachstum der Geldmenge das Wachstum des Güterangebots übersteigt. „Wenn die Geldmenge schneller steigt als das Angebot an Gütern, jagt zu viel Geld den Gütern hinterher und die Preise ziehen an“, schrieb Krämer Anfang des Jahres in einer Analyse zum Thema Geldmenge. Unabhängig davon, wie stark nun der Zusammenhang zwischen Geldmenge und Inflation ist, liefern die EZB-Zahlen keinen Hinweis darauf, dass der disinflationäre Trend in der Eurozone gebrochen ist.