Er, dessen Name nicht genannt wird

Helaba

Er, dessen Name nicht genannt wird

Von Philipp Habdank

Abgesehen vom René-Benko-Debakel geht es der Helaba ganz gut.

Die diesjährige Bilanzpressekonferenz der Helaba erinnerte ein wenig an die mystische Zauberwelt von Harry Potter. Wenn Beteiligte dort über den Bösewicht sprechen, so wird er nicht beim Namen genannt. Lord Voldemort ist dort vielmehr der, dessen Name nicht genannt wird. Den gleichen Hokuspokus führt dieser Tage die Helaba auf, wenn es um ihr Engagement zum gecrashten Signa-Imperium des einstigen Kaufhauskönigs René Benko geht. Bloß nicht dessen Namen in den Mund nehmen!

Dabei ist längst bekannt, dass die Bank verschiedene Firmen des Österreichers finanziert und ihm auch bei der Emission eines Schuldscheins geholfen hat. „Wir haben das starke Interesse an einem bestimmten Immobilienunternehmen und seinen Projekten in den vergangenen Wochen und Monaten durchaus registriert. Dazu können wir uns weiterhin nicht äußern“, wiederholte Helaba-Chef Thomas Groß gebetsmühlenartig. Und so bleibt der starke Anstieg der Risikovorsorge eben nur „maßgeblich durch eine Kundenbeziehung im Immobilienbereich getrieben“.

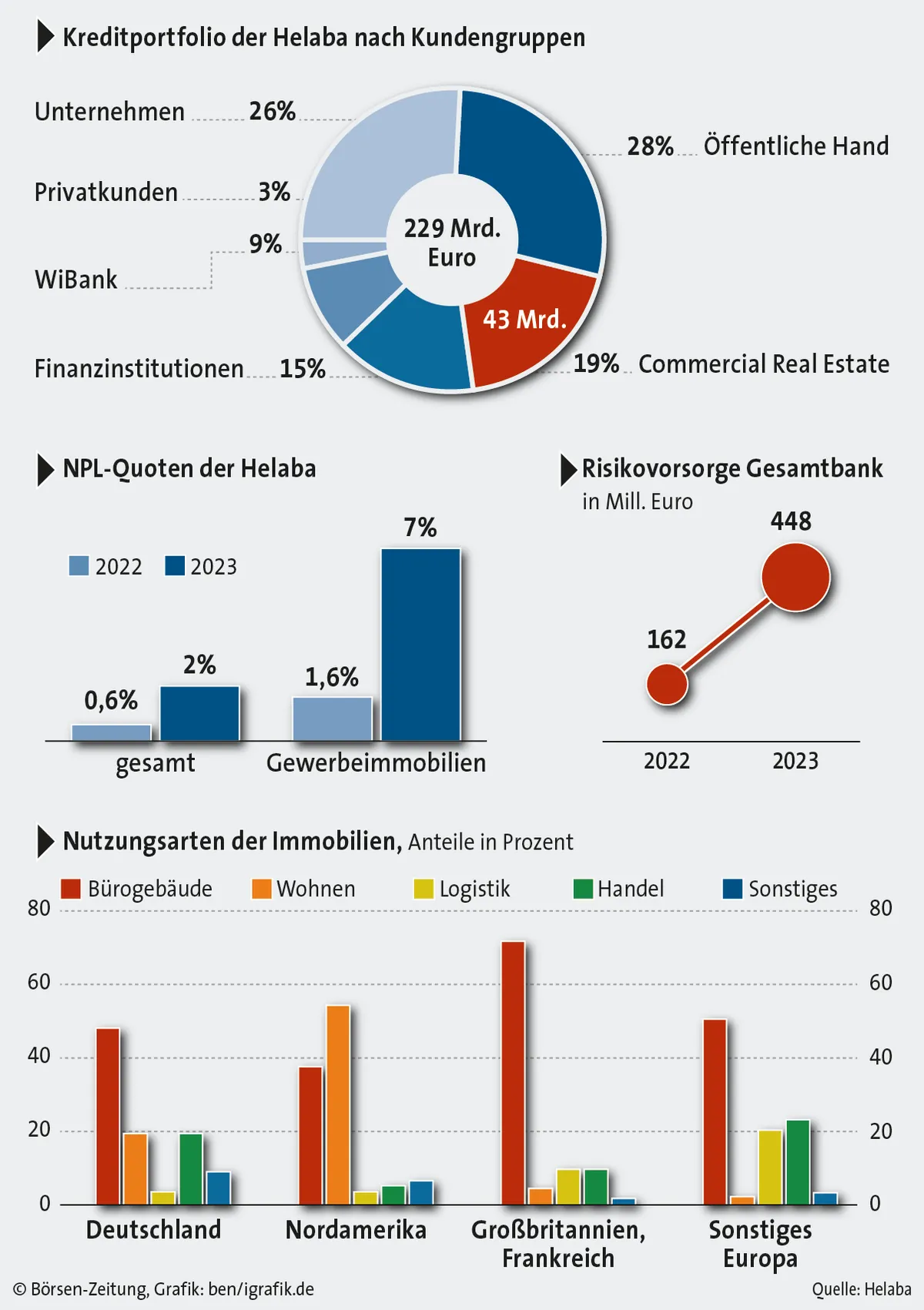

Helaba profitiert von ausbalanciertem Geschäftsmodell

Benko ist ein großer Schmerzpunkt, den die Helaba in der gewerblichen Immobilienfinanzierung hat. Er ist aber nicht der einzige, denn zu dem Einzelrisiko Benko kommt die allgemein schwierige Marktlage, der sich die Helaba nicht entziehen kann. Unterm Strich führte das 2023 zu einer vergleichsweise sehr hohen Quote notleidender Kredite. Auf Gesamtportfolioebene liegt sie mit 2% noch im Rahmen, doch in der gewerblichen Immobilienfinanzierung sprang sie 2023 verglichen mit dem Vorjahr von 1,6 auf 7%. Wie viel davon genau auf Benko zurückzuführen ist, ist schwer zu sagen – über ihn wird ja nicht gesprochen.

Weil die Bank im Bereich Commercial Real Estate und auch sonst generell breit aufgestellt ist, kann sie den diesjährigen Vorsteuerverlust im Immobiliensegment von 241 Mill. Euro gut verkraften. Er wurde von den Segmenten Corporates & Markets (409 Mill. Euro) sowie dem Retail & Asset Management (368 Mill. Euro) kompensiert, sodass unterm Strich für die Helaba mit 722 Mill. Euro trotz des Benko-Gespensts immer noch der höchste Vorsteuergewinn seit Bestehen der Bank steht.

Sinkende RWA in Zeiten steigender Risiken

Und der hohe Anstieg notleidender Kredite hat noch einen kuriosen Nebeneffekt. Denn in einem Marktumfeld, das von steigenden Risiken geprägt ist, konnte die Helaba im vergangenen Jahr ihre risikogewichteten Aktiva (RWA) um 6% auf 60,9 Mrd. senken. Zum einen platzierte die Bank mithilfe von Verbriefungen Risiken am Kapitalmarkt aus. Die Immobilien-RWA sanken aber auch deshalb, weil ausgefallene Kredite kein Risiko mehr darstellen. Er, dessen Name nicht genannt wird, ist dieser Tage einfach allgegenwärtig.