Apobank baut fast 13 Prozent der Stellen ab

Apobank baut knapp 300 Stellen ab

Rekordergebnis – Gestiegene Risikovorsorge – Reserven üppig dotiert – Fortgesetzter Mitgliederschwund – Dividende steigt kräftig

ab Düsseldorf

Die Apobank wird in den kommenden beiden Jahren 295 Stellen streichen. Das entspricht fast 13% der Belegschaft. Zu betriebsbedingten Kündigungen werde es aber nicht kommen, betonte Vorstandschef Matthias Schellenberg bei der Bilanzvorlage. Betriebswirtschaftlich war 2023 für die Apobank ein Ausnahmejahr.

Die Apobank reiht sich nahtlos in die Gruppe der Profiteure der Zinswende ein. Doch im Kundengeschäft hat die Bank im Rahmen ihrer 2022 ausgerufenen Agenda 2025 noch nicht allzu viel vorzuweisen. Das hat einen einfachen Grund, musste die auf Apotheken und Heilberufler spezialisierte Genossenschaftsbank doch im ersten Schritt die systemischen Voraussetzungen – Vorstandschef Matthias Schellenberg spricht in diesem Zusammenhang von Basisarbeit – schaffen, um im Kundengeschäft wieder angreifen zu können.

Diese Arbeit ist jetzt erledigt. „Mit der Agenda 2025 haben wir uns ein Fitnessprogramm vorgenommen. Wir liegen gut im Rennen“, bescheinigte sich Schellenberg vor der Presse. Ziel sei es, die Bank „schneller, schlanker und stärker“ zu

machen. Ging es in den ersten anderthalb Jahren darum, die IT-Systeme nach der missglückten Migration des Kernban-

kensystems von Geburtsfehlern zu befreien und die kundengerechten Prozesse zu etablieren, rückt nun der avisierte Stellenabbau – Stichwort: schlanker – in den Fokus.

Apobank schließt betriebsbedingte Kündigungen aus

Bis Ende 2025 streicht die größte Primär-Genossenschaftsbank der Republik 295 Stellen, entsprechend fast 13% der Belegschaft, wie Schellenberg ausführte. Betriebsbedingte Kündigungen werde es nicht geben. Der Stellenabbau erstreckt sich über alle Geschäftsbereiche. Begonnen werde in den Zentralbereichen, später im Jahr kämen Marktfolge und Vertrieb an die Reihe, führte der Vorstandschef aus. Es gehe darum, die Bank auf ein nachhaltig tragfähiges Kostengerüst zu stellen.

Personalkosten nun im Fokus

Waren von den Aufräumarbeiten zunächst die Sachkosten betroffen, rückt die Bank nun den Personalkosten zu Leibe. Zwar konnte der Verwaltungsaufwand im abgelaufenen Turnus mit 739 (i.V. 737) Mill. Euro weitgehend stabil gehalten werden. Allerdings standen rückläufigen Sachkosten gestiegene Personalkosten gegenüber. Darin enthalten sind nach den Angaben Rückstellungen für den Personalabbau. Insgesamt will die Apobank den Verwaltungsaufwand in den kommenden Jahren auf diesem Niveau halten.

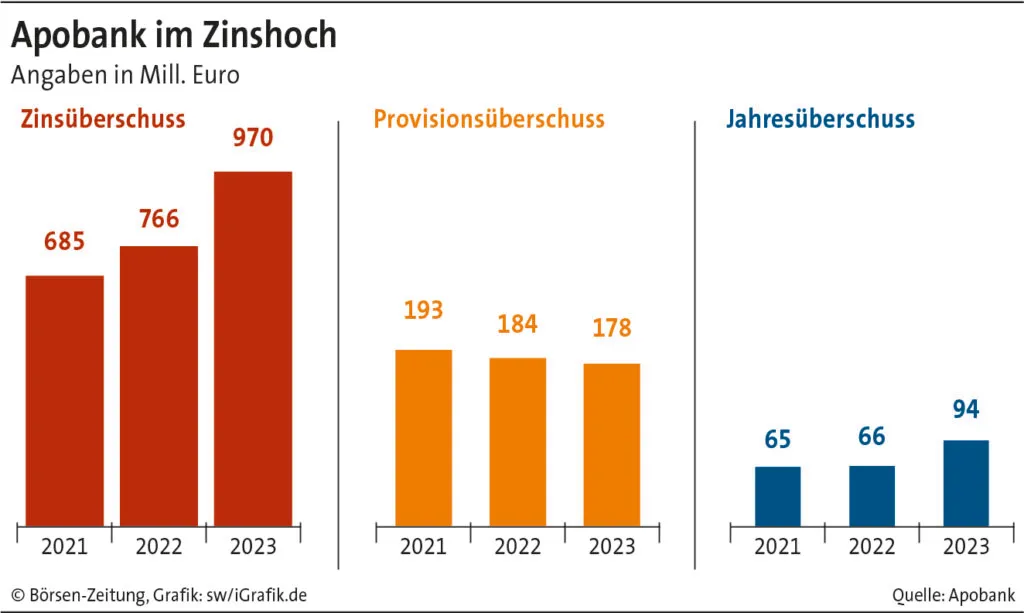

Wie für viele Banken war 2023 auch für die Apobank ein Ausnahmejahr. Ablesen lässt sich das an dem um mehr als ein Viertel auf 970 Mill. Euro gestiegenen Zinsüberschuss, der zu einem Sprung im Betriebsergebnis vor Risikovorsorge um 80% auf 434 Mill. Euro führte. Der Zinsüberschuss wäre noch höher ausgefallen, hätte die Bank nicht bewusst Maßnahmen ergriffen, um Zinserträge in die kommenden Jahre zu verschieben, erläuterte Finanzchef Christian Wiermann. Die Maßnahmen belasteten den Zinsüberschuss 2023 mit 100 Mill. Euro.

Risikovorsorge steigt kräftig

Doch auch die Kreditrisikovorsorge stieg kräftig auf 64 (43) Mill. Euro. Das Plus war vor allem auf Einzelwertberichtigungen im Firmenkundenportfolio – hier wurden netto 37 Mill. Euro zugeführt – zurückzuführen. Wiermann sagte, es gebe dabei keinen Zusammenhang zu Immobilienkrediten und die Apobank habe keine Berührungspunkte mit Benko-Gesellschaften. Vielmehr handelt es sich um Kredite, die im Zusammenhang mit der Pflege- und Krankenhausmisere stehen. Schellenberg unterstrich die insgesamt gute Qualität des eigenen Kreditportfolios.

Zugleich nutzte die Apobank das Rekordergebnis zur Dotierung ihrer Reserven, die um 132 (47) Mill. Euro aufgestockt wurden. In der Folge erhöht sich die Kernkapitalquote auf 16,7%. Dieser Wert liege deutlich über den aufsichtlichen und den internen Vorgaben, sagte Wiermann.

Einlagen brechen weg

Die üppigen Zinsgewinne täuschen jedoch nicht darüber hinweg, dass das aus Kundensicht schwierige Zinsumfeld nicht spurlos an der Apobank vorbeiging. Das Kreditneugeschäft verringerte sich um 1,9 auf 3,3 Mrd. Euro. Dahinter standen zum einen rückläufige Immobilienfinanzierungen. Zum anderen fielen die Investitionsfinanzierungen geringer aus. Doch auch im Einlagengeschäft bekamen die Düsseldorfer den wieder belebten Wettbewerb zu spüren: Die Kundeneinlagen brachen um 13,3% auf 29,4 Mrd. Euro ein.

Talsohle soll erreicht sein

Noch nicht überstanden ist auch der Mitgliederschwund. 2023 reduzierte sich Mitgliederbasis zum dritten Mal in Folge auf nur noch 112.431 Genossen. Damit sollte nach Einschätzung von Schellenberg die Talsohle erreicht sein, zumal die Mitgliederzahlen im ersten Quartal gestiegen seien. Um neue Mitglieder wird nicht nur mit Sonderkonditionen bei Festgeldern und einer vergünstigten Praxisberatung geworben. Zugleich lockt die Apobank mit einer auf 6 (4)% erhöhten Dividende. Wenngleich Schellenberg überzeugt ist, dass sich 2023 nicht wiederholen lässt, geht der Apobank-Chef für den neuen Turnus davon aus, zumindest den Jahresüberschuss auf dem

Vorjahresniveau von 94 Mill. Euro halten zu können.