Helaba mit starkem Anstieg notleidender Gewerbeimmobilienkredite

Gewerbeimmobilien belasten Helaba schwer

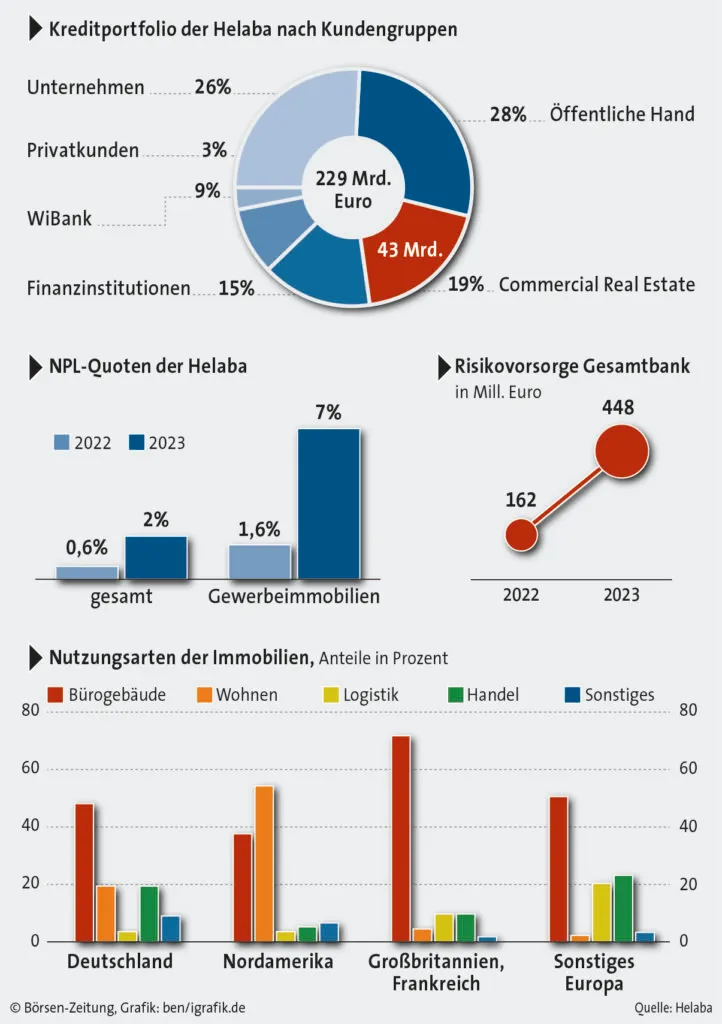

Quote notleidender Kredite bei 7 Prozent – Risikovorsorge fast verdreifacht

phh Frankfurt

Die Helaba präsentierte am Donnerstag in Frankfurt mit 722 Mill. Euro das beste Vorsteuerergebnis ihrer Geschichte. Sie profitierte erneut in erheblichem Maß von der Zinswende und einem um 29,8% auf rund 1,8 Mrd. Euro gestiegenen Zinsüberschuss. Das darf jedoch nicht über die Risiken hinwegtäuschen, die für die Landesbank in der gewerblichen Immobilienfinanzierung (Commercial Real Estate) schlummern.

Die Gesamtrisikovorsorge der Helaba hat sich 2023 verglichen mit dem Vorjahr von 162 auf 448 Mill. Euro fast verdreifacht. CEO Thomas Groß zufolge ist das maßgeblich durch eine Kundenbeziehung im Immobilienbereich getrieben. Namen nannte die Bank diesbezüglich nicht, doch dabei dürfte es sich um den gefallenen Kaufhauskönig René Benko und sein Signa-Imperium handeln, wo der Helaba ein Exposure im mittleren dreistelligen Millionenbereich nachgesagt wird. Die Risikovorsorge in den USA benannte die Bank im zweistelligen Millionenbereich.

Helaba bildet hohe Risikovorsorge wegen Commercial Real Estate

Die Quote der notleidenden Kredite (Non-Performing Loans, NPL) stieg dadurch im Commercial-Real-Estate-Segment von 1,6 auf 7%, wie Finanzchefin Tamara Weiss auf Nachfrage mitteilte. Wie die Risikovorsorge und die NPL-Quote in der Gewerbeimmobilienfinanzierung ohne das große Einzelengagement aussehen würde, sagte die Bank nicht. Die NPL-Quote für die Gesamtbank liegt bei 2%. Zum Vergleich: Die auf Gewerbeimmobilien spezialisierte Aareal Bank und PBB wiesen für das vergangene Jahr 3,4 bzw. 3% als NPL-Quoten aus.

Zusätzlich zur Risikovorsorge hat die Helaba 2023 sogenannte Post Model Adjustments (PMA) in Höhe von 378 Mill. Euro gebildet, um künftigen Risiken in der gewerblichen Immobilienfinanzierung vorzubeugen. „Wir erwarten auch für das laufende Jahr eine angespannte Lage am Immobilienmarkt, unter anderem im Bereich Büro“, begründete CEO Groß die Vorsichtsmaßnahme. Er betonte jedoch, dass das Immobiliengeschäft für die Helaba ein maßgebliches Geschäftsfeld war, ist und auch bleibe.

Helaba hat Mehrheit ihrer Immobilien neu bewertet

Mit bösen Überraschungen aus der Immobilienneubewertung rechnet die Helaba nicht. Laut CFO Weiss hat die Bank 70% ihrer Objekte und Finanzierungen letztmalig Mitte 2023 neu durch externe Gutachter bewerten lassen und zum Jahresende zudem mehrere Vergleichsgutachten eingeholt. Bei der Bewertung hat jedoch die gesamte Branche das Problem, dass es kaum Neugeschäft zur Preisorientierung gibt. Der Bank helfe an dieser Stelle, dass sie die Bewertungen in der Vergangenheit nicht hochgeschrieben hat, so Weiss.

Insgesamt hält die Helaba ihr Kreditportfolio im Bereich Commercial Real Estate für gut ausbalanciert. Mit insgesamt 43 Mrd. Euro macht es rund ein Fünftel des gesamten Kreditportfolios der Landesbank aus. Die beiden größten Kundengruppen sind die öffentliche Hand (28%) und Unternehmen (26%). Von den 43 Mrd. Euro an Commercial Real Estate Exposure entfallen rund die Hälfte auf Bürogebäude, 22% auf Wohnen und 14% auf den Handel. Der geografische Schwerpunkt liegt auf Deutschland, das 40% des Kreditportfolios ausmacht. Es folgen Nordamerika mit 26% und Frankreich mit 16%.

Nebenstehender Kommentar Bericht Seite 6