Deutschland für Investitionen immer unattraktiver

Steuerlich unattraktiv für Investitionen

Die Unternehmenssteuern in Deutschland sind zu hoch, für Fachkräfte aber wettbewerbsfähig

lz Frankfurt

Deutschland verliert im internationalen Steuerwettbewerb um Unternehmensinvestitionen immer weiter an Boden. Viele andere Länder haben die Belastung in letzter Zeit weiter gesenkt, während Berlin seit der Steuerreform 2008 nicht mehr daran gedreht hat. Bei der effektiven Steuer- und Abgabenbelastung für hochqualifizierte Arbeitskräfte hingegen sortiert sich die Bundesrepublik bislang noch im Mittelfeld ein. Doch auch diese Position wackelt, nachdem sich der Steuerwettbewerb immer mehr auch darauf verlagert. Das zeigt der aktuelle Taxation-Index des Zentrums für Europäische Wirtschaftsforschung (ZEW) in Mannheim, das diesen seit 20 Jahren für BAK Economics erstellt.

Nach der Untersuchung von BAK Economics, denen die ZEW-Experten die heimischen Daten zuliefern, liegt die effektive Unternehmenssteuerbelastung in Deutschland bei 29,3%. Nur in Spanien (29,6%) und den USA (33,4%) liegt sie höher. Selbst in Frankreich (22,9%), Italien (22,9%) und Österreich (21,2%) liegt sie ein gutes Stück darunter. Noch größer ist der Abstand etwa zu Großbritannien (19,7%), Schweden (18,2%) oder Irland (13,9%). In der Schweiz sind es nur 13,5% und in Ungarn 10,9%.

Innerhalb Deutschlands deutliche Unterschiede

Allerdings gibt es in Deutschland bedingt durch unterschiedliche Besteuerungsebenen deutliche Unterschiede. So lag die durchschnittliche effektive Steuerbelastung für ein Investitionsprojekt eines Unternehmens etwa am Standort München im Jahr 2023 bei 29,3%, also auf dem deutschen Durchschnittsniveau. Allerdings hätten nach Darstellung von ZEW-Wissenschaftlerin Sophia Wickel Kommunen durchaus Möglichkeiten, die Belastung von Investitionen zu vermindern. So habe die Stadt Mainz durch eine Senkung des Gewerbesteuer-Hebesatzes die effektive Steuerbelastung von 27,7 auf 23,7% und damit auf ein international wettbewerbsfähiges Niveau verringern können. Doch offenbar ist deutschlandweit das Gegenteil passiert. Viele Kommunen in Deutschland hätten in den vergangenen Jahren den Gewerbesteuer-Hebesatz angesichts klammer Kommunalfinanzen eher erhöht, kritisiert die Wissenschaftlerin.

Im internationalen Vergleich ist in den vergangenen 20 Jahren ein klarer Abwärtstrend bei den durchschnittlichen effektiven Unternehmenssteuersätzen zu beobachten. Betrug der nach Bruttoinlandsprodukt gewichtete internationale Durchschnitt des BAK-Taxation-Index im Jahr 2003 noch 31,7%, liegt er im Jahr 2023 bei lediglich 23,6%.

Um diesen durch Steuerwettbewerb getriebenen Abwärtstrend zu stoppen, haben sich zahlreiche Staaten auf die Einführung eines globalen Mindeststeuersatzes von 15% ab dem Jahr 2024 geeinigt. Da die Steuerbelastung in Deutschland deutlich darüber liegt, sind steuerpolitische Maßnahmen zur Senkung der Effektivbelastung trotz globaler Mindeststeuer weiterhin möglich. In manchen Niedrigsteuerländern hingegen dürfte die effektive Steuerbelastung somit künftig höher ausfallen als bisher.

Verlagerung der Steuerlast

Die Mindestbesteuerung dürfte allerdings zu einer Verlagerung der Steuerlast führen. Künftig, so Jost Heckemeyer, Finanzwissenschaftler an der Christian-Albrechts-Universität zu Kiel, könnte der Steuerwettbewerb die Minderung der Belastung von hochqualifizierten Arbeitskräften in den Fokus nehmen, um so günstigere Standortbedingungen zu schaffen. Dies gilt insbesondere „für Hochqualifizierte, die so sehr gesucht werden, dass sie ein selbst bestimmtes Nachsteuer-Einkommen bei Unternehmen durchsetzen können“, vermutet ZEW-Ökonom Johannes Gaul.

Fiskus bleibt unter Druck

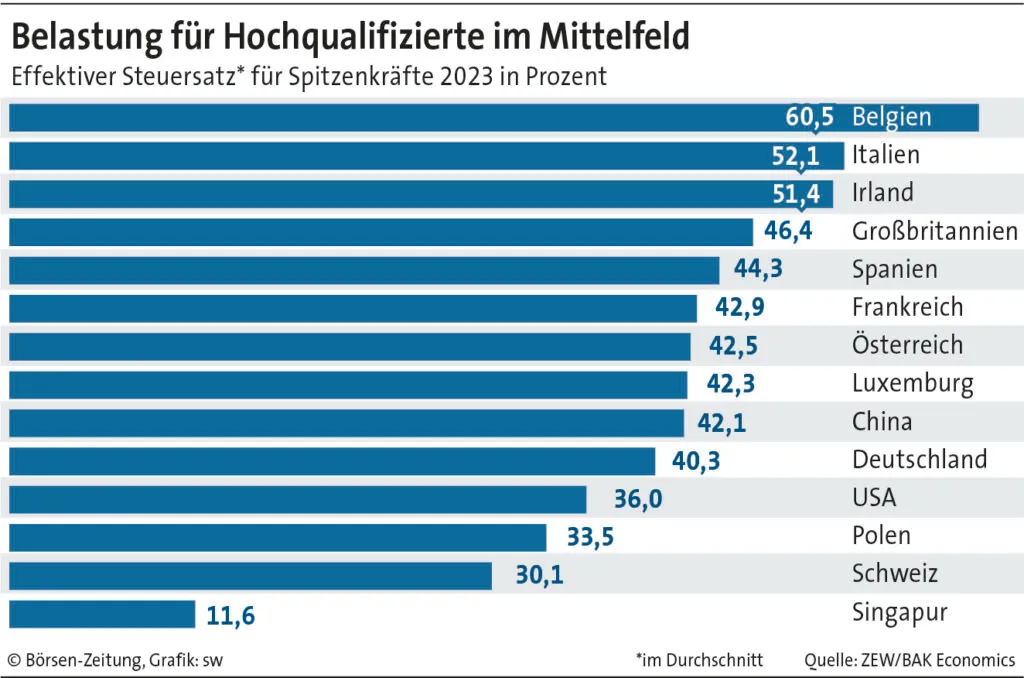

Das Problem für Deutschland: Im Bereich der Durchschnittssteuersätze für Hochqualifizierte rangiert die Bundesrepublik mit 40,3% noch auf einem einigermaßen wettbewerbsfähigen Niveau. Singapur und Hongkong liegen hier mit 11,6 bzw. 16,1% deutlich drunter, und auch die Schweiz ist für Hochqualifizierte günstiger, New York ist mit 36% aber noch in Reichweite. China dagegen (42,1%) und Frankreich (42,9%) sowie Großbritannien (46,4%) haben eine deutlich schlechtere Position im Qualifikationswettbewerb. Irland (51,4%), Italien (52,1%), Schweden (53,9%) und Belgien (60,5%) liegen weit abgeschlagen deutlich darüber. Wenn der Steuerwettbewerb auch diese Belastungen „optimiert“, dürfte es für Deutschland noch schwerer werden, genügend Fachkräfte anzuziehen.