Die große Versuchung

Private Debt

Die große Versuchung

Von Philipp Habdank

Immer mehr Geld bei Privatinvestoren einzusammeln, ist für Private Debt verlockend. Langfristig tut sich die Branche damit aber keinen Gefallen.

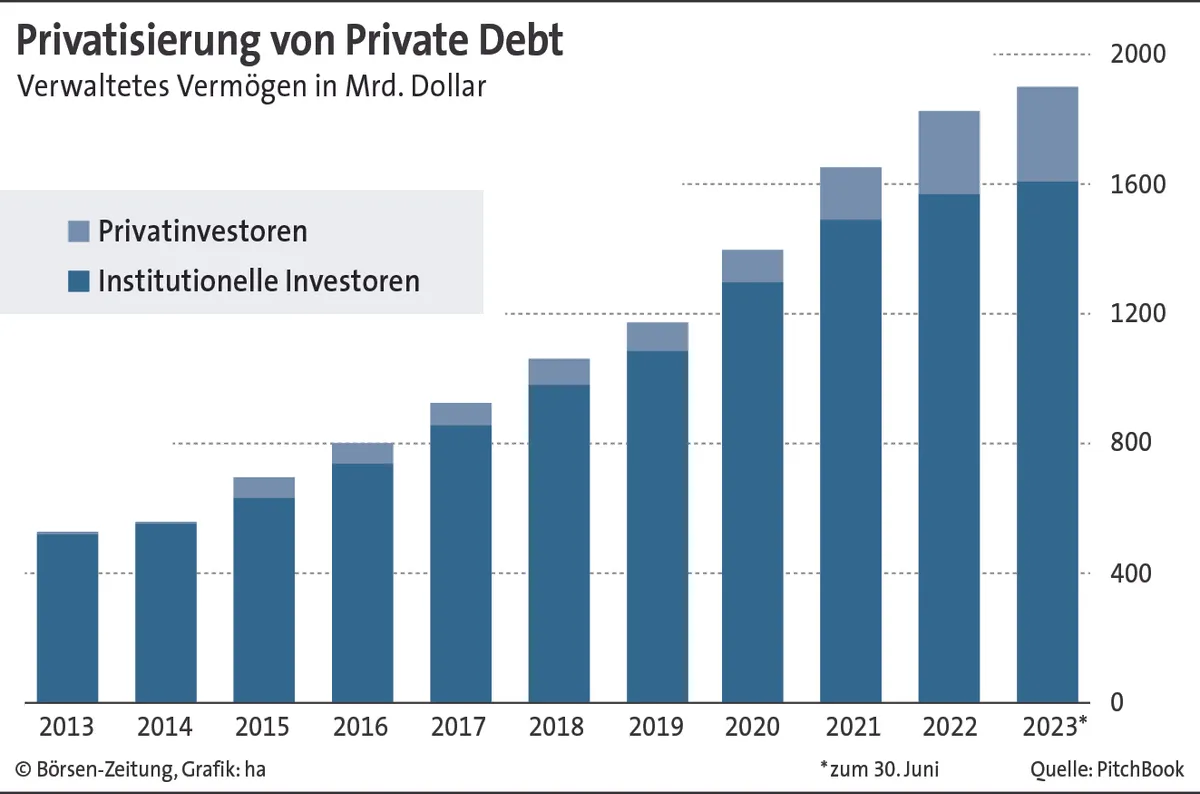

Gier ist gut, plädierte schon Gordon Gekko 1987 im Hollywoodstreifen „Wall Street“ und steht seitdem sinnbildlich für den nimmersatten Kapitalismus. Gierig wirken dieser Tage auch die Manager von Kreditfonds. Das weltweit verwaltete Vermögen von Private Debt summierte sich Mitte 2023 auf 1,9 Bill. Dollar. Das geht aus dem „Global Private Debt Report“ des Datenanbieters Pitchbook hervor, dem zufolge die Assets under Management (AuM) nie höher gewesen sind.

Nach der Finanzkrise erfuhren die alternativen Anlageklassen, zu denen Private Debt gehört, einen kometenhaften Aufstieg. Die jahrelange Nullzinspolitik der Notenbanken trieb institutionelle Investoren auf der Suche nach Rendite scharenweise in die Arme von Kreditfonds. Doch seit Corona flacht das Wachstum des verwaltenden Vermögens ab. Von 2020 auf 2021 betrug es noch 14,7%, im Jahr darauf nur noch 5,5% und von 2022 auf 2023 sogar nur noch 2,6%. Nach dem Rekordjahr 2021 ging das weltweite Fundraising-Volumen von Private Debt zwei Jahre in Folge zurück.

Private Debt: Manager fürchten um ihre Managementfees

Fondsmanager sehen ihre Felle davonschwimmen, was in diesem Fall die Managementgebühren sind, die sie ihren Investoren für die Vermögensverwaltung in Rechnung stellen. Die Versuchung ist folglich groß, die entstandene Lücke mit privatem Investorengeld aufzufüllen. Im selben Zeitraum, wo das institutionelle Wachstum abgeflacht ist, sind die Wachstumsraten von Retail-Geldern gestiegen: von 2020 auf 2021 um 58%, im Folgejahr nochmal um 58% und im vergangenen Jahr nochmal um 12%.

Absolut betrachtet machten Retail-Gelder mit 287,9 Mrd. Euro zuletzt zwar noch weniger als ein Fünftel des gesamten weltweit verwalteten Vermögens von Private Debt aus. Jedoch war der Anteil nie höher und noch vor zehn Jahren fanden Privatinvestoren in diesem Geschäft nahezu überhaupt nicht statt. Nun ist es erst einmal nicht verwerflich, wenn sich eine Anlageklasse, die bisher klar zu den Gewinnern der Zinswende gehört, stärker demokratisiert und für Privatanleger öffnet. Stichwort: private Altersvorsorge, Aktienrente, etc.

Es bleibt die Frage, ob sich Private Debt langfristig damit einen Gefallen tut oder ob die Branche nicht vielmehr einen ihrer größten Wettbewerbsvorteile gegenüber den Banken aufs Spiel setzt: die weniger strenge Regulierung. Denn wo Privatanleger im größeren Stil mitmischen, ist für gewöhnlich der Regulator nicht weit entfernt.