Der schwerkranke Patient aus Arlington

Der schwerkranke Patient aus Arlington

Boeing arbeitet bilanziell am Limit – Negative Eigenkapitalquote wächst – Überschuldeter Airbus-Rivale benötigt dringend finanzielle Sanierung

Von Stefan Kroneck, München

Arlington ist in den USA nicht irgendein Ort, es ist ein Nationalheiligtum. Es war einst der Familiensitz des Konföderierten-Generals Robert E. Lee. Im Bürgerkrieg machten die siegreichen Nordstaaten daraus einen Friedhof für die Gefallenen der wieder „geeinten“ Nation – aus Rache für den abtrünnigen Kriegshelden der Südstaaten, der den Dienst für den damaligen US-Präsidenten Abraham Lincoln in Washington verweigerte, aus Loyalität zu seinem Heimat-Bundesstaat Virginia, welcher sich damals der Konföderation anschloss. Die Lees sollten mit diesem Akt ihr altes Anwesen unweit der US-Hauptstadt auf der anderen Seite des Potomac River niemals mehr betreten können.

Boeing ist ein Symbol für den Nationalstolz der Amerikaner. Es war kein Zufall, dass der Flugzeugbauer und Rüstungskonzern vor eineinhalb Jahren seinen Verwaltungssitz von Chicago nach Arlington – mittlerweile eine Kleinstadt – verlegte. Für die Lobbyarbeit des Unternehmens bringt die Nähe zu Washington und dem Pentagon viele Vorteile – insbesondere dann, wenn es sich in seiner schwersten Krise befindet seit seiner Gründung vor 108 Jahren. Die Lage ist bitterernst. Eine lange Serie von Verzögerungen beim Langstreckenmodell 787 sowie Sicherheitspannen, Abstürzen und Beinahe-Katastrophen beim Mittelstreckenflieger 737 Max haben zum Niedergang des Prestigekonzerns geführt. Die US-Luftfahrtbehörde FAA überwacht jetzt sogar die Flugzeugproduktion von Boeing. Das Management selbst wagt fürs laufende Jahr keine Prognose mehr. Es herrscht Grabesstimmung. Der einstige Weltmarktführer im Flugzeugbau ist deutlich hinter Airbus zurückgefallen. Die Europäer sind Branchenprimus.

Deutlich negative Eigenkapitalquote

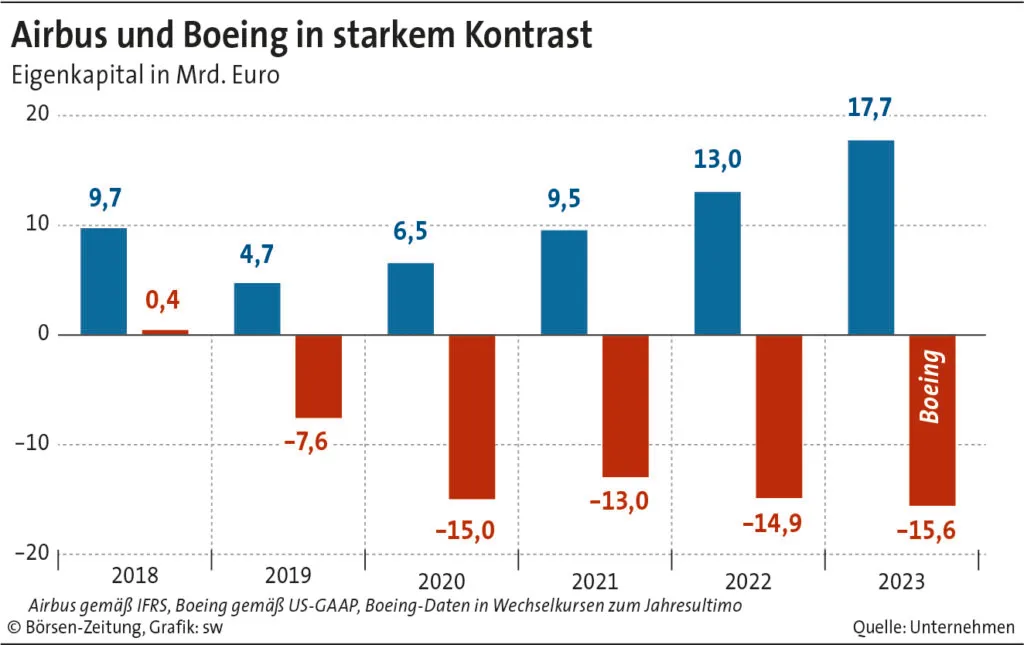

Die Misere von Boeing spiegelt sich in der Bilanz wider. Seit fünf Jahren schreibt der Konzern tiefrote Zahlen. Die Nettoverluste von 2019 bis 2023 summieren sich auf insgesamt über 24 Mrd. Dollar. Das hinterließ Spuren auf der Passivseite der Bilanz. Das Eigenkapital schmolz weg. Schon Ende 2018 war das Eigenkapital, welches seinerzeit nur noch 400 Mill. Dollar betrug, faktisch aufgezehrt. Seit 2019 operiert Boeing mit negativen Eigenkapitalquoten. Betrug der Anteil des Eigenkapitals an der Bilanzsumme vor fünf Jahren −6,2%, waren es im vergangenen Zwölfmonatsturnus bereits −12,6%. In Zahlen ausgedrückt stand ein negatives Eigenkapital (Shareholders’ Deficit) von mehr als 17 Mrd. Dollar einer Bilanzsumme von 137 Mrd. Dollar gegenüber. Die gesamten Verbindlichkeiten summieren sich auf über 154 Mrd. Dollar.

Ratingagenturen im Alarmzustand

Boeing pfeift auf dem letzten Loch. Der Konzern ist heruntergewirtschaftet. Das Unternehmen lebt auf Pump. Die Ratingagenturen sind in Alarmbereitschaft. S&P und Fitch bewerten die Kreditwürdigkeit von Boeing derzeit mit jeweils „BBB-“. Das heißt, nur noch eine Schwelle über Ramschniveau. Moody’s ist mit einer Bonitätseinstufung von „Baa2“ etwas gnädiger, attestiert dem Unternehmen damit aber ebenfalls ein erhöhtes Ausfallrisiko.

Bei Boeing handelt es sich um einen schwerkranken Patienten. Setzt sich das Siechtum fort, droht dem Unternehmen theoretisch ein Insolvenzverfahren nach Chapter 11. Das wäre möglicherweise ein Sanierungsweg, um sich von den erdrückenden Altlasten zu befreien und danach einen Neustart einzuleiten. Ein Beispiel dafür wäre Chrysler.

Überschuldung besteht, wenn das Vermögen (Assets) einer Firma die Verbindlichkeiten (Liabilities) nicht mehr deckt. Faktisch ist das bei Boeing der Fall. Die Schulden übersteigen die Assets auf der Aktivseite der Bilanz um über 17 Mrd. Euro (Stand Ende 2023). Das ist der Grund für das hohe negative Eigenkapital. Warum ist Boeing dennoch nicht pleite?

Too big to fail

Dafür gibt es zwei Gründe. Erstens: Boeing ist zu groß und zu bedeutend für die amerikanische Wirtschaft im Allgemeinen und für die Rüstungsindustrie im Besonderen, um die Grätsche zu machen (too big to fail). Wer auch immer im Weißen Haus regiert und im Kongress die Mehrheit bildet, Washington würde das Unternehmen niemals fallenlassen. Boeing ist ein Pfeiler des nationalen Sicherheitsinteresses der Weltmacht. In der Not wirft Vater Staat den Rettungsanker. In der Coronakrise verzichtete Boeing auf unmittelbare Staatshilfen und auf eine Kapitalerhöhung, als die gesamte Luftfahrtbranche darniederlag. Stattdessen verschaffte sich das Unternehmen vor drei Jahren über die Emission von Anleihen rund 23 Mrd. Dollar. Das zeigt, dass der Kapitalmarkt schon allein aufgrund der Bedeutung des Konzerns weiterhin darauf vertraut, dass der Fortbestand von Boeing gesichert ist, trotz einer bedenklichen Bilanzstruktur.

Keine Panik an der Börse

Das gilt auch am Aktienmarkt. Zwar notierte der Titel an der New Yorker Börse mit zuletzt etwas über 203 Dollar noch weit unter dem Niveau vor Ausbruch der Corona-Pandemie im März 2020, als die Kurstafel zeitweise über 350 Dollar anzeigte. Von einer Panikstimmung unter den Investoren kann aber noch keine Rede sein. Mit einem Börsenwert von derzeit umgerechnet 113 Mrd. Euro liegt Boeing etwa auf Augenhöhe mit Airbus (115 Mrd. Euro). Das Papier des Rivalen mit Sitz in Toulouse notiert mit 145 Euro derzeit gut 5% über dem Niveau vor dem weltweiten Börsencrash vor knapp vier Jahren.

Zweitens: Flugzeugbauer sind Cash-Generatoren. Anzahlungen der Luftfahrtgesellschaften für bestellte Flugzeuge und die abschließende Begleichung der Rechnungen bei Auslieferung halten den Betrieb am Laufen. Ende 2023 verfügte Boeing über Zahlungsmittel von 12,7 Mrd. Dollar – 2 Mrd. Dollar weniger als ein Jahr zuvor. Die Krise macht sich auch in der Firmenkasse bemerkbar. Der freie Cashflow stieg aber im gleichen Zeitraum um über 2 Mrd. auf 4,4 Mrd. Dollar. Dieser wichtige Gradmesser für die finanzielle Lage eines Unternehmens zeigt, dass Boeing zahlungsfähig bleibt. Der Mittelzufluss dürfte aber nicht ausreichen, um notwendige Investitionen für den Bau neuer Flugzeuggenerationen fortwährend aus eigener Kraft zu stemmen. Boeing ist und bleibt auf ausreichend viel Fremdkapital angewiesen.

Aus Sicht von Branchenexperten ist das kein Problem, solange die Hersteller mit einer Cashcow, zumeist einem Verkaufsschlagermodell, genügend Mittel erwirtschaften. Aus diesem Grunde sei die Eigenkapitalquote bei dem Geschäftsmodell von geringerer Bedeutung, heißt es.

Steigende Zinsen erhöhen Druck

Das ist allerdings nur die halbe Wahrheit. Negative Eigenkapitalquoten sind generell ein Zeichen für eine finanziell angeschlagene Lage. Das geht nur gut, solange die Zinsen niedrig sind. Das war in der zurückliegenden Dekade der Fall. Die Situation wird jedoch angespannter bei steigenden Marktzinsen. Dies ist jetzt gegeben. Denn es erhöht die Kosten für Fremdkapital. Das geht an die Substanz. Deshalb besteht dringender Handlungsbedarf, den Konzern ins Lot zu bringen, indem die Passivseite der Bilanz in Eigenregie restrukturiert wird. Zum Vergleich: Airbus steigerte von 2019 bis 2023 ihre Eigenkapitalquote von 4% auf 15%. Das Eigenkapital wuchs in diesem Zeitraum dank steigender Gewinne von 4,7 Mrd. auf 17,7 Mrd. Euro. Eine solide Bilanzstruktur ist die Basis für geschäftlichen Erfolg. Sie erhöht den Handlungsspielraum.

Welche Relation von Eigenkapital zu Fremdkapital das Optimum schlechthin darstellt, ist eine akademische Frage. Darüber zerbrachen sich bereits die beiden Wirtschaftswissenschaftler Franco Modigliani und Merton Miller vor mehr als 60 Jahren den Kopf. Eine allgemein gültige „ideale“ Eigenkapitalquote gibt es nicht. Diese hängt vom Zinsumfeld, vom Geschäftsmodell und – davon abgeleitet – von der Finanzierungs- und Dividendenstrategie der jeweiligen Firmen ab. Bei Boeing ist aber unstrittig, dass ein „Weiter so“ in den finanziellen Abgrund führt.