Flaute am gewerblichen Immobilienmarkt hält an

Flaute am gewerblichen Immobilienmarkt hält an

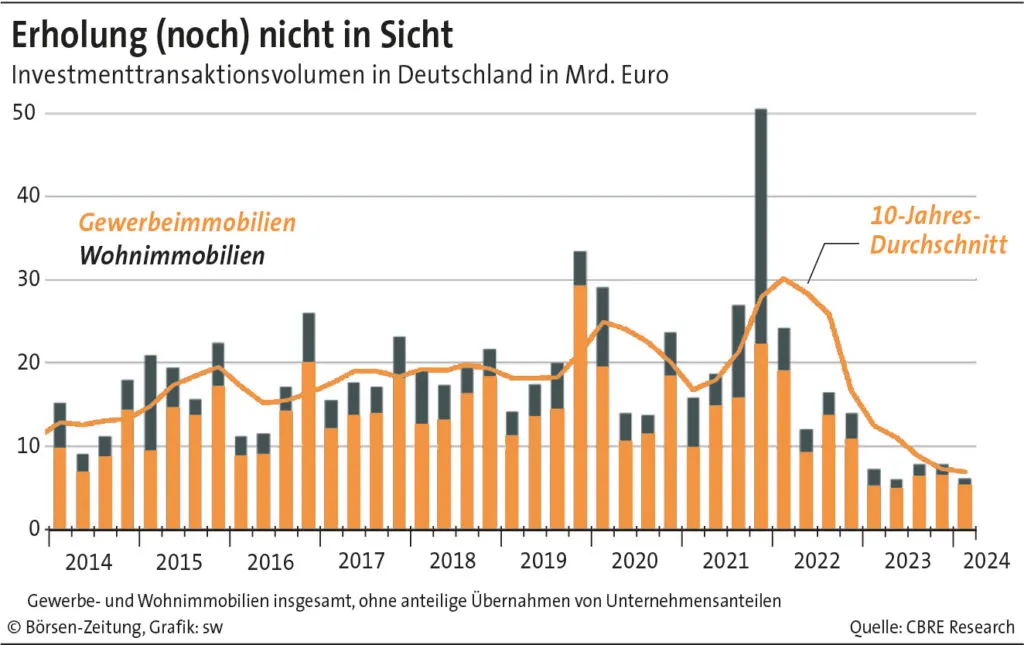

Immobilientransaktionen ohne Schwung

Umsätze am gewerblichen Investmentmarkt bleiben im Keller – Makler geben das Jahr noch nicht verloren

Der gewerbliche Immobilien-Investmentmarkt in Deutschland ist auch im ersten Quartal 2024 nicht in Schwung gekommen. Für den weiteren Jahresverlauf gehen die analysierenden Maklerhäuser aber von einer deutlichen Erholung aus. Die Transaktionsvolumina der Boomjahre bleiben aber auch dann weit entfernt.

tl Frankfurt

Auf den deutschen gewerblichen Immobilienmärkten wurden von Januar bis März Einzelobjekte und Portfolien von etwas über 6 Mrd. Euro ge- und verkauft. Mitgezählt werden dabei Transaktionen von Objekten mit mindestens zehn Wohneinheiten. Das ist ein deutlicher Rückgang im Vergleich zum ersten Quartal 2023, aber auch zum Schlussquartal 2023. Für den weiteren Jahresverlauf gehen Maklerhäuser wie JLL, CBRE und BNP Real Estate aber von einer deutlichen Erholung aus. JLL prognostiziert etwa 40 Mrd. Euro, CBRE bis zu 35 Mrd. Euro. Anfang Januar bezifferten beide das vorjährige Transaktionsvolumen auf 32 (JLL) bzw. 29 Mrd. Euro.

Schockstarre löst sich langsam

„Auf den Investmentmärkten löst sich mit dem Jahresbeginn langsam die Schockstarre“, kommentiert Konstantin Kortmann, Country Leader JLL Germany und Head of Markets. „Allerdings schlägt sich das aktuell noch nicht in den Zahlen nieder, da Transaktionen im aktuellen Marktumfeld bis zum Abschluss viel Zeit benötigen.“ Käufer und Verkäufer näherten sich bei der Preisfindung an. Außerdem sei ein konstantes Zinsniveau erreicht, so dass nun alle Marktteilnehmer Stabilität und damit Planbarkeit hätten. „Ich gehe deshalb fest davon aus, dass sich das Investmentvolumen im Vergleich zum vergangenen Jahr wieder erholen wird. Die Erwartungen für das Gesamtjahr bewegen sich aber natürlich weit unter den Zahlen der Rekordjahre.“

Ins gleiche Horn bläst Helge Scheunemann, Head of Research JLL Germany. Er erwartet, dass die EZB im Juni mit den Zinssenkungen beginnen wird. „In Verbindung mit einer Stabilisierung bei Finanzierungskonditionen und Immobilienrenditen dürfte dies für eine Nachfragebelebung am deutschen Investmentmarkt sorgen.“ Der Immobilienmarkt stehe „am Beginn eines neuen Zyklus“.

Handel und Logistik an der Spitze

Im ersten Quartal 2024 waren insbesondere Handelsimmobilien, Logistik und erst an dritter Stelle Büros gefragt. Geprägt wurde das Transaktionsgeschehen durch die Münchener Transaktionen „Fünf Höfe“ und Maximilianstraße 12 bis 14, deren Handelsanteil CBRE auf fast 500 Mill. Euro beziffert. Dadurch katapultierte sich die bayerische Landeshauptstadt an die Spitze der umsatzstärksten Metropolen – deutlich vor Berlin.

Logistikimmobilien waren in erster Linie bei ausländischen Anlegern gefragt. Nach Angaben von BNPRE wurden die 647 Mill. Euro, die in entsprechende Portfolien flossen, ausschließlich von diesem Investorenkreis aufgebracht. Insgesamt legte diese Nutzungsart im Vergleich zum ersten Quartal 2023 um 50% zu .

Büros bleiben wenig gefragt

Deutlich weniger beliebt waren dagegen Büros. JLL registrierte Transaktionen von 1,2 (i.V. 1,7) Mrd. Euro, CBRE von 1,3 Mrd. Euro und BNPRE gar nur von 871 Mill. Euro. Damit sei dies im langfristigen Vergleich „eines der schwächsten jemals erfassten Ergebnisse“, so die Franzosen. Sie verweisen auf die erhebliche Unsicherheit bezüglich der weiteren Entwicklung der Büromärkte, die sich aus der langwierigen Preisfindungsphase und der konjunkturell bedingt schwachen Performance der Nutzermärkte ergebe. BNPRE erwartet daher auch im weiteren Jahresverlauf keine signifikante Zunahme der Investmentumsätze bei Büros. Es verwundert daher nicht, dass Frankfurt beim Transaktionsvolumen weit abgeschlagen nur noch Rang 5 hinter München, Berlin, Hamburg und Düsseldorf eingenommen hat. In der Mainmetropole wurden je nach Maklerbericht nur noch zwischen 120 und 174 Mill. Euro umgesetzt.

Die Spitzenrenditen für erstklassige Objekte in Top-Lagen (Nettoanfangsrendite) der Metropolen hat sich nach Angaben von JLL seit dem Schlussquartal 2023 in fast allen Nutzungsarten nicht verändert. Nur bei Büros wird ein leichter Anstieg auf 4,36 (4,29)% konstatiert. JLL sieht den Tiefpunkt bei den Renditen erreicht und rechnet nun mit einer Seitwärtsbewegung.