Der Green-Bond-Markt blüht auf

Der Green-Bond-Markt blüht auf

Nach dem europaweiten Einbruch von ESG-Finanzierungen hellt sich das Umfeld langsam auf, aber Unternehmen warten auf eindeutige Zinssignale und kämpfen mit der Regulierung

Von Heidi Rohde, Frankfurt

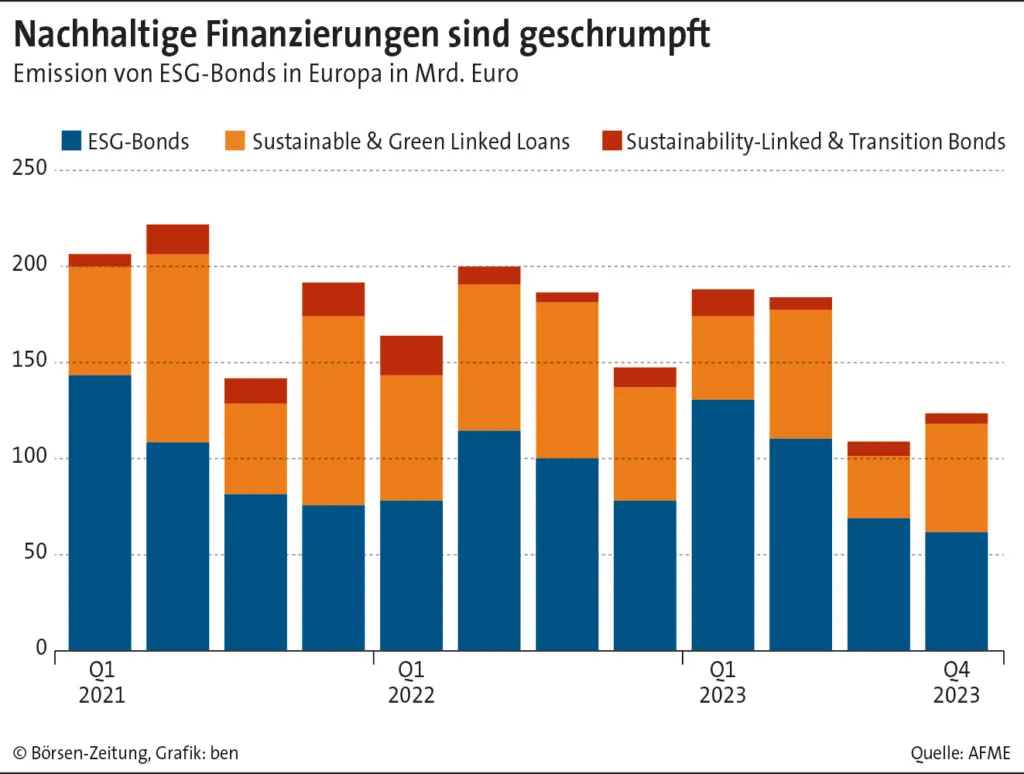

Die Zinswende hat auf dem Markt für nachhaltige Finanzierungen insgesamt drastische Spuren hinterlassen und im vergangenen Jahr sowohl gobal als auch in Europa zu zweistelligen Rückgängen bei ESG-Bonds und -Krediten geführt. Weltweit sank das Emissionsvolumen von grünen Anleihen und Krediten gegenüber 2022 um 12% und gegenüber dem Rekordjahr 2021 sogar um ein Fünftel, hebt der jüngste Green Bond Report der schwedischen SEB hervor. In Europa schnurrte der Markt 2023 noch stärker zusammen, um insgesamt 13,5% auf 600 Mrd. Euro, wie die AFME (Association for Financial Markets) kürzlich mitteilte.

Vor allem in der zweiten Hälfte des vergangenen Jahres schlugen die gestiegenen Zinsen voll durch, während gleichzeitig der neue Krieg im Nahen Osten die geopolitischen Spannungen und die damit verbundenen Unsicherheiten nochmals verschärfte. Allein im dritten Quartal waren daher die Volumina um frappierende 42% gesunken.

Lieblinge und Exoten

Der Einbruch ging vor allem auf die Segmente Social und Sustainability Bonds zurück, während Green Bonds auch im vergangenen Jahr in Europa gegen den Gesamttrend einen Volumenzuwachs von fast 10% verzeichnen konnten. Dies liegt vor allem an den Corporate-Emissionen, die den größten Teil aller grünen Anleihebegebungen ausmachen. Denn für Unternehmen sind grüne Anleihen „auf jeden Fall das Format Nummer 1“, wie LBBW-Expertin Bettina Deuscher betont. „Social-Anleihen sind dagegen bei den Firmen noch Exoten.“ Aus ihrer Sicht hat sich zuletzt zwar gezeigt, dass die „rasanten Wachstumsjahre nachhaltiger Unternehmensanleihen am Kapitalmarkt der Vergangenheit angehören“. Sie machten der Landesbank zufolge im vergangenen Jahr bei Eurobonds in einem Gesamtvolumen von 330 Mrd. Euro noch 27% dieser Emissionen aus, nach 35% im Jahr 2022. Dennoch senden ESG-Anleihen und damit vor allem der Green-Bond-Markt bei den Corporates in diesem Frühling neue Lebenszeichen. Erwartet wird von der LBBW ein Euro-ESG-Emissionsvolumen von 272 Mrd., was insgesamt einem Rückgang im mittleren einstelligen Prozentbereich entsprechen würde. Im Corporate-Segment sei jedoch ein leichter Zuwachs zu erwarten.

Fulminant gestartet

Bereits im Januar ist der Markt in Schwung gekommen. "Wir sind fulminant gestartet“, so Deuscher. Vom Emissionsvolumen der Firmen von insgesamt 19,25 Mrd. Euro entfielen fast drei Viertel auf Green Bonds, die damit ihre klare Favoritenrolle festigten. Auf Sicht bleibe der Markt allerdings volatil. „Während einerseits viele Coroporates bemüht sind, ihre Refinanzierung frühzeitig anzugehen, ist das unsichere Zinsumfeld noch ein Bremsklotz“, meint die Analystin. Noch im Januar hatte das Gros der Kapitalmarktstrategen auf eine frühzeitige Zinssenkung der Fed gesetzt – und entsprechend zeitnah folgende Zinsschritte der EZB. Nun signalisiert zumindest die US-Notenbank auf Basis der jüngsten Konjunktur- und Inflationsdaten eine eher abwartende Haltung. Die Zinswende verzögert sich. Auch bei der europäischen Geldpolitik wird frühestens im Sommer mit einer Lockerung gerechnet.

„Unternehmen, deren Finanzierungssituation es erlaubt, warten noch damit, an den Markt zu gehen“ vermutet Deuscher. Dies spiegelt sich auch in den aktuellen Februar-ESG-Emissionen der Corporates, die gegenüber dem starken Januar wieder deutlich zurückgefallen sind, auf rund 8,8 Mrd. Euro. Ein weiterer Hemmschuh für die Emittenten sei allerdings die neue CSR-Direktive, „nach der deutlich mehr Unternehmen ein umfassendes ESG-Reporting aufbauen müssen. Das ist ein administrativer Kraftakt. Das Ziel ist es, in den nächsten Jahren Lücken in den bestehenden Berichtspflichten zu schließen und erstmals verbindliche Berichtsstandards auf Ebene der EU einzuführen“, so die Expertin. Die Dokumentation von Performance-Indikatoren hat dabei absehbar deutliche Folgen für die Struktur der Kupons und muss daher von den Unternehmen mit Sorgfalt vorbereitet werden.

Banken aktiv

Dies trifft nicht nur Bond-Emittenten mit Investment Grade, sondern auch andere Unternehmen ohne Rating, die sich um grüne Kredite bemühen. „Da gibt es einen Riesen-Shift bei den Banken, die ihrerseits aktiv auf ihre Kunden zugehen und Anforderungen stellen“, beobachtet Deuscher. Nach Einschätzung des Climate & Sustainable Research der SEB wird außerdem auch die Greenwashing-Regulierung (Green Claims Directive), die die EU bis Ende des Monats formal annehmen will, den Druck auf Emittenten und Finanzdienstleister erhöhen, wenn Finanzierungen ein entsprechendes grünes Etikett erhalten sollen. Beobachter sprechen teilweise von einer hohen Rechtsunsicherheit bei der Kennzeichnung von Produkten, die gegebenenfalls finanziert werden sollen.

Vom Shootingstar zum Absteiger

Die gestiegenen Regulierungsanforderungen könnten dennoch einer Kategorie von ESG-Anleihen wieder mehr Auftrieb geben, die während der Pandemie stark zugelegt hatte und dann zurückgefallen war: Sustainability-Linked Bonds. Sie waren in globaler Perspektive gewissermaßen vom Shootingstar überraschend zum Absteiger mutiert. Das globale Emissionsvolumen brach Dealogic zufolge im vergangenen Jahr auf 57,4 Mrd. von 72,3 Mrd. Dollar im Vorjahr ein. Bei den Unternehmen im Euro-ESG-Markt hielt sich die Kategorie als zweitbeliebtestes Format, aber büßte anteilig ebenfalls deutlich ein.

Breiter einsetzbar

Nun rechnet die LBBW bei diesen Titeln wieder mit wachsendem Aufkommen. „Unternehmen mit integrierter Nachhaltigkeitsstrategie ermöglicht eine solche Emission, die Anleihebedingungen leichter an vielfältige Bedarfe anzupassen, so dass eine mehr universelle Mittelverwendung für die Unternehmen möglich ist.“ Damit wäre auch die Gefahr von Regelverletzungen bei der Kennzeichnung ein Stück weit eingedämmt. Die Bonds gleichen gewöhnlichen Anleihen, allerdings mit dem Unterschied, dass die Zinssätze steigen, wenn die Unternehmen bestimmte eigene ESG-Ziele verfehlen. Letzteres gilt als der zentrale Hemmschuh für die Kategorie, denn viele Firmen scheuen die nachträgliche Anpassung der Zinssätze. Überdies führen die Kriterien, die eine solche Anpassung auslösen, regelmäßig zu „Meinungsverschiedenheiten“, wie viele Beobachter zu bedenken geben. Sie können nur mit mehr Transparenz und klaren Reportingvorgaben ausgeräumt werden. Hier sind die Behörden in Europa wie auch in den USA dabei, stärker Hand anzulegen.