Die Uhren ticken bei US-Wertpapiergeschäften bald anders

Wo die Uhren bald anders ticken

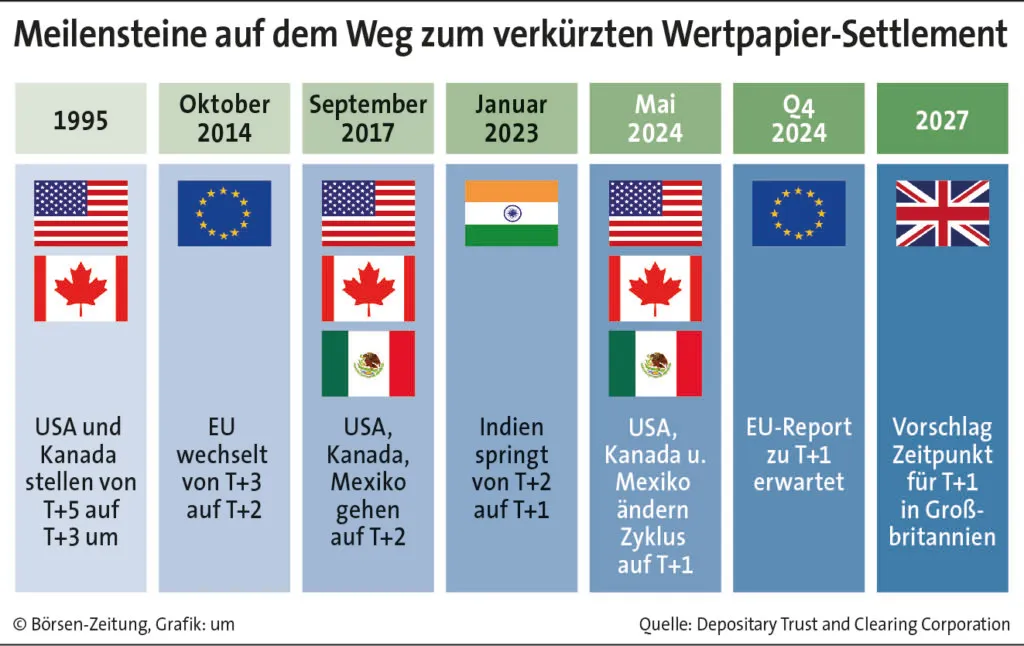

Am 28. Mai bricht an den nordamerikanischen Finanzmärkten eine neue Phase an. Dann verkürzen die USA die Abwicklungsfrist für Wertpapiergeschäfte auf einen Tag nach dem Trade. Für Europas Banken und Assetmanager hat dies weitreichende Folgen.

Von Detlef Fechtner, Frankfurt und Alex Wehnert, New York

Durch Finanzkreise geistert derzeit ein Name, der den älteren Marktteilnehmern noch immer Schauer über den Rücken jagt: Herstatt. Die Insolvenz der Kölner Privatbank löste im Jahr 1974 eine bedrohliche Kettenreaktion in den globalen Zahlungs- und Abwicklungssystemen aus. Denn nachdem deutsche Regulatoren das Geldhaus dicht machten, blieben große Fremdwährungstransaktionen unvollendet – Chase Manhattan als Korrespondenzbank in New York, die in Dollar an Herstatt gezahlt hatte, wartete vergeblich auf die Gegenleistung in Deutscher Mark. Darauf erodierte das Vertrauen in das Clearing-System Chips, der weltweite Zahlungsverkehr verlangsamte sich dramatisch.

Aufsicht will Effizienzgewinne

Das Herstatt-Risiko, das der Finanzsektor durch die Gründung der CLS Bank als Abwicklungssystem für Transaktionen in den 18 wichtigsten Währungen überwunden geglaubt hatte, wird nun wieder aktuell. Denn ab dem 28. Mai ticken die Uhren bei Wertpapiergeschäften in Nordamerika anders als in Europa – in den Vereinigten Staaten, Kanada und Mexiko erfolgt das Settlement dann statt wie bisher nach zwei nur noch einen Tag nach dem Trade. Die US-Börsenaufsicht SEC will mit dem durch technologischen Fortschritt ermöglichten Schritt die Effizienz im Sinne der Investoren stärken sowie „Credit-, Markt- und Liquiditätsrisiken bei Wertpapiertransaktionen" reduzieren.

„Bestimmte Marktsegmente, darunter europäische Assetmanager, werden für ihre Dollar-Trades dann nur noch sehr begrenzten Zugriff auf CLS haben“, warnt die European Fund an Asset Management Association (Efama) jedoch. Denn ein signifikanter Teil des Handels komme zum New Yorker Börsenschluss um 16 Uhr zustande, bei der CLS Bank ende die Einreichungsfrist aber bereits um 18 Uhr Ostküstenzeit – also 24 Uhr in Frankfurt.

Solange die USA wie Europa auf ein T+2-Settlement gesetzt hätten, sei dies kein Problem gewesen. Schließlich habe immer ein weiterer Tag zur Verfügung gestanden, um Fremdwährungstransaktionen zur genetteten Abwicklung via CLS abzugeben.

Milliarden auf dem Spiel

Nun stehe aber für bis zu 40% der Trades europäischer Assetmanager in Dollar-Währungspaaren nicht mehr genügend Zeit zur Verfügung, wie Efama-Umfragen in der Branche zeigten. Damit müssten sich diese Marktteilnehmer an normalen Handelstagen also bei Trades im Volumen von 50 bis 70 Mrd. Dollar kapitalineffizient über Cash-Reserven im Greenback absichern, operationell komplexe Derivate-Transaktionen vornehmen oder auf bilaterales Clearing setzen, wie es vor der CLS-Ära gebräuchlich war.

„Dass damit täglich 50 bis 70 Mrd. Dollar in den wichtigsten Währungen der Welt aufs Spiel gesetzt werden, sollte bedeutende Sorgen wecken“, betont die Efama. Denn daraus könnten wie im Herstatt-Fall Folgen für die globale Finanzstabilität erwachsen. Vikas Srivastava, Chief Revenue Officer beim kalifornischen, auf den Finanzsektor spezialisierten Cloud-Dienstleister Integral, bezeichnet die Ergebnisse der Efama-Studie als „Weckruf für Marktteilnehmer". Und Basu Choudhury, Leiter für strategische Initiativen bei Osttra, der Post-Trade-Tochter von S&P Global und der Terminbörse CME, betont die Abhängigkeit zwischen verschiedenen Assets. Durch die US-Umstellung auf T+1 ausgelöste strukturelle Veränderungen im Devisenhandel wirkten sich auch auf die Märkte für Bonds, Aktien und Wertpapierleihen aus.

Marktteilnehmer rechnen mit EU-Maßnahmen

Für die Europäische Union besteht nun also Aufholbedarf. Beim jüngsten Finanzplatztag der Börsen-Zeitung äußerten Branchenvertreter die Erwartung, dass in Brüssel schon bald die Umstellung auf T+1 beschlossen werde. „Ich rechne fest mit einer Entscheidung 2024, an die sich dann ein Umsetzungszeitraum von zwischen zwei und drei Jahren anschließen dürfte“, betonte Heidi Dittmar, Geschäftsführerin des Finanzsoftware-Anbieters Broadridge.

Raik Hering, Bereichsleiter Verwahr- und Geldservices bei der DWP Bank, hält es ebenfalls für plausibel, dass die EU demnächst nachziehe. „Im Vereinigten Königreich und in der Europäischen Union gibt es ja bereits Arbeitsgruppen, die sich mit T+1 beschäftigen“, sagte Hering bei einer Podiumsdebatte. Folge die EU den USA bei der Verkürzung ihres Settlement-Zyklus nicht, seien Situationen denkbar, in denen eine in den USA erworbene IBM-Aktie mit T+1 abgewickelt werden müsse, das gleiche Wertpapier bei Kauf in Frankfurt aber mit T+2. Solche Unterschiede erhöhten die Komplexität insgesamt.

Indien legt vor

Dittmar und Hering erinnerten zugleich daran, dass es bereits einige Länder in Asien gebe, in denen die T+1-Vorgabe gelte. Indien beispielsweise verkürzte den Zyklus bereits im Januar 2023. Die nun anstehende Umstellung in den USA sei wegen der deutlich höheren Transaktionsvolumina trotzdem wesentlich folgenreicher für Europas Wertpapierdienstleister.

Der Wechsel auf T+1 sei zwar mit Kosten verbunden. Allerdings muss nach Darstellung von Hering gar nicht so viel Technik angepasst werden. Auch Dittmar sieht die Kosten vor allem auf der Personalseite: „Die wenigsten Anbieter werden nur wegen T+1 ganze Systeme austauschen.“ Der Umstellungsaufwand dürfte, so wird in der Branche geschätzt, für kaum jemand über einen niedrigen einstelligen Millionenaufwand hinausgehen.

Bleibt die Frage, welchen Nutzen die verkürzte Abwicklung für die Banken bringt. Hier verweisen Wertpapierdienstleister vor allem auf die Collaterals. Eine Halbierung der Abwicklungszeit bedeute nicht automatisch, dass nur halb so viele Sicherheiten unterlegt werden müssen, wohl aber deutlich weniger.

Debatte um T+0 gewinnt Fahrt

Mit der Debatte um T+1 gewinnt indes auch die Diskussion um den ganz großen Schritt an Fahrt – nämlich über „Atomic Settlement“, also T+0. Auch diese Umstellung erscheint mittlerweile nicht mehr als unendlich ferne Zukunftsmusik. Allerdings stehen T+0 bislang noch einige Hindernisse im Weg. Erstens stehen noch nicht ausreichend performante Systeme auf Basis von Distributed-Ledger-Technology sowie die benötigten digitale Zentralbankwährungen zu Verfügung, wie Osttra-Stratege Choudhury betont. Zweitens wäre eine solche Umstellung dann tatsächlich mit einem umfassenderen technologischen Umbau verbunden – was aktuell vor allem die kleinen und mittleren Anbieter überfordern würde.

Zudem bedeutet T+0 faktisch das Ende des Nettings. Bisher beschränkt sich das Settlement auf den Ausgleich der Spitzen, in einer T+0-Welt müsste jede Transaktion einzeln abgewickelt werden, bevor die Vertragsparteien sie gegenrechnen können. In der Folge würde das Abwicklungsvolumen erheblich steigen und die Settlement-Dienstleister zwingen, ihre Geschäftsmodelle anzupassen. Trotz dieser Hindernisse bezeichnet Choudhury T+0 global langfristig als „unausweichlich“. Gerhard Summerer, Händler bei der DZ Bank in New York, sieht nach der T+1-Umstellung in den USA ebenfalls eine starke Tendenz zur simultanen Abwicklung. Damit stünden Marktbetreibern und Trading-Dienstleistern noch bedeutende Herausforderungen bevor.