Steigende Kosten bremsen US-Großbanken aus

Steigende Kosten bremsen US-Großbanken aus

Hohe Beiträge zur Einlagensicherung lasten nach Kollaps regionaler Häuser auf Gewinnen – J.P. Morgan stellt unerwartet offensive Prognose zu Zinserträgen

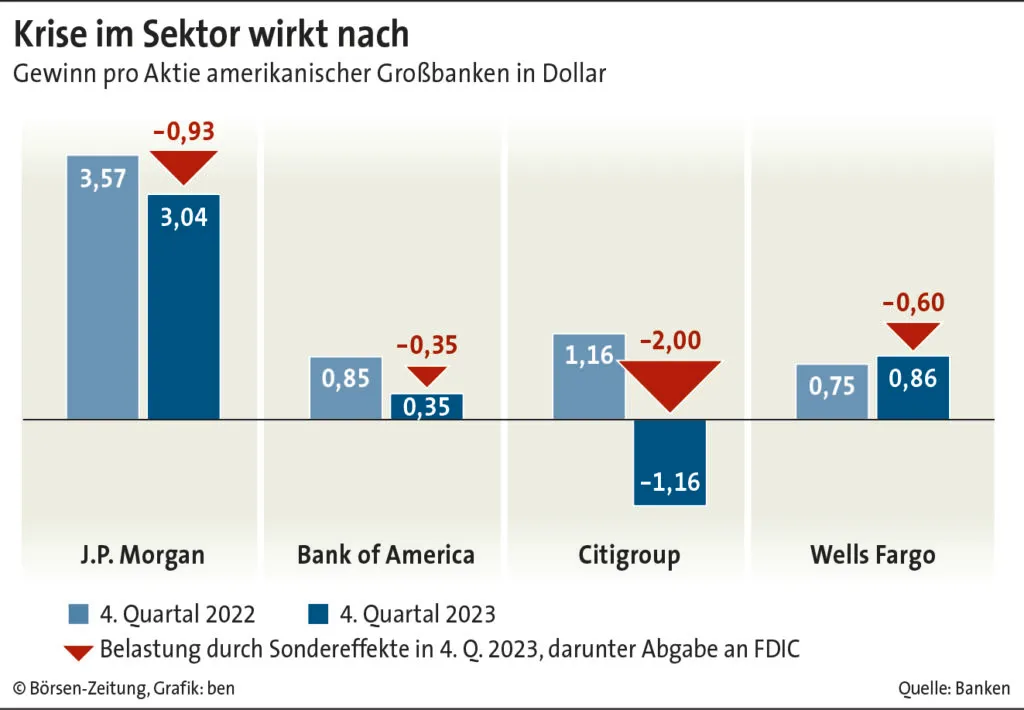

Amerikas Großbanken müssen nach der Krise unter regionalen Geldhäusern mehr zur Einlagensicherung beitragen. Das belastet die Gewinne von J.P. Morgan, Citigroup, Bank of America und Wells Fargo im Schlussquartal deutlich – und der Stress im Sektor dürfte laut Analysten noch nicht vorbei sein.

xaw New York

Die Folgen der Kollapswelle unter US-Regionalbanken treiben Amerikas größte Geldhäuser auch nach Monaten noch um. So erhob die staatliche Einlagensicherung FDIC im Schlussquartal 2023 Milliardenabgaben, um ihre Reserven nach den Zusammenbrüchen der Silicon Valley Bank und der Signature Bank im vergangenen Frühjahr wieder aufzufüllen. Für die Besicherung von Depositen amerikanischer Sparer hatte die Behörde im Zuge der Regionalbankenkrise 16 Mrd. Dollar aufgewendet.

Branchenprimus J.P. Morgan musste nun 2,9 Mrd. Dollar zur Einlagensicherung beisteuern, im Zusammenspiel mit Abschreibungen auf Wertpapierpositionen im Corporate Banking drückte dies den Gewinn pro Aktie im Schlussquartal um 93 Cent. Unter dem Strich blieben damit 3,04 Dollar je Aktie hängen – ein Minus von rund 15% zum Vorjahr. Von Factset befragte Analysten hatten im Konsens mit 3,35 Dollar pro Aktie gerechnet. Trotz des Rückgangs schaffte J.P. Morgan für das Gesamtjahr 2023 noch einen Rekordüberschuss von 49,55 Mrd. Dollar.

Bank of America mit Gewinneinbruch

Auch bei Bank of America und Wells Fargo trugen die Sondergebühren an die FDIC zu überraschend starken Kostenanstiegen bei. Das zweitgrößte US-Geldhaus ächzt zudem unter einer verhaltenen Kreditnachfrage und einem überraschend schwachen Abschneiden seiner Anleihetrader: Der Nettogewinn von Bank of America sackte im vierten Quartal gegenüber dem Vorjahr um 56% auf 3,14 Mrd. Dollar ab und damit doppelt so stark wie an der Wall Street befürchtet.

Bei Wells Fargo überwiegen die Vorteile der restriktiven Geldpolitik noch – die Nettozinserträge fielen mit 12,8 Mrd. Dollar höher aus als erwartet. In Verbindung mit höheren Investment-Banking-Einnahmen half dies dem Geldhaus, Belastungen durch die FDIC-Sondergebühr und Verluste aus Immobilieninvestments aufzufangen. Obwohl die Kosten abseits der Zinsaufwendungen weit schwächer als erhofft um 2% auf 15,8 Mrd. Dollar sanken und Wells Fargo höhere Kreditrückstellungen bildete, legte der Gewinn um 9% auf 3,45 Mrd. Dollar zu.

Allerdings rechnet die Bank auch angesichts drohender negativer Konjunkturüberraschungen mit wachsenden Herausforderungen. Die Nettozinserträge könnten laut CEO Charlie Scharf 2024 um bis zu 9% absacken, Analysten rechneten zuvor mit einem Rückgang um 6%.

Den Status als größtes Sorgenkind unter der Bankriesen hat Wells Fargo allerdings längst an Citigroup weitergereicht. Das New Yorker Geldhaus vermeldete einen langen Katalog an Abschreibungen und Sonderaufwendungen. Weil sie der politischen Instabilität in Russland und Turbulenzen am argentinischen Anleihemarkt ausgesetzt ist, muss die „globalste Bank der Welt“ im Schlussquartal zusätzliche 1,3 Mrd. Dollar für die Risikovorsorge beiseitelegen. Auch radierte die jüngste Abwertung des argentinischen Peso 880 Mill. Dollar an Erlösen aus.

Stellenabbau bei Citigroup

Citigroup steckt in einer radikalen Neuorganisation. Konzernchefin Jane Fraser arbeitet daran, die historische Doppelstruktur des Geldhauses mit einer großen Privatkunden- und einer Geschäftskunden-Division aufzulösen. Bis Ende 2026 will die Bank in diesem Zuge 20.000 Jobs streichen. Das zum Spin-off vorgesehene Mexiko-Geschäft herausgerechnet, sind also rund 10% der Belegschaft betroffen.

Die Neuorganisation soll zwar große Einsparungen ermöglichen, zieht kurzfristig aber hohe Abfindungskosten nach sich. Für das Gesamtjahr 2024 rechnet das Geldhaus durch die Restrukturierung mit Mehrkosten von bis zu 1 Mrd. Dollar. Im Schlussquartal 2023 stellte Citigroup dafür bereits 780 Mill. Dollar zurück. Zu den Sonderbelastungen kommt eine Abgabe von 1,7 Mrd. Dollar an die FDIC, die das Geldhaus leicht unterschätzte.

Weil die Fixed-Income-Trader der Citigroup zugleich ihre schwächste Performance seit fünf Jahren ablieferten, stürzte das Institut im letzten Jahresviertel 2023 in die roten Zahlen ab. Nach einem Nettogewinn von 2,51 Mrd. Dollar im Vorjahreszeitraum stand diesmal ein Verlust von 1,84 Mrd. Dollar zu Buche. Fraser bezeichnete das Quartal daher trotz „substanzieller Fortschritte bei der Vereinfachung“ des Geldhauses als „sehr enttäuschend“.

J.P. Morgan stellt offensiven Ausblick für Zinserträge

Entsprechend wenig begeistert zeigten sich die Anleger im frühen New Yorker Handel von den Quartalszahlen der Großbanken, deren Aktien sich zuletzt stark erholt hatten. Nach Eröffnung an der Wall Street verzeichnete J.P. Morgan als einziges der vier großen Häuser Kursgewinne, wobei insbesondere ein überraschend offensiver Ausblick für die Nettozinserträge die Stimmung der Investoren aufhellte.

Im abgelaufenen Jahresviertel erreichte die Kennzahl mit 24,05 Mrd. Dollar zum siebten Mal in Folge einen Rekordwert. Nach 89,27 Mrd. Dollar im Gesamtjahr 2023 rechnet der Branchenprimus für 2024 mit einem Anstieg auf 90 Mrd. Dollar, die Wall Street hatte einen Rückgang erwartet. Vorteile zieht J.P. Morgan dabei auch aus der Notübernahme der kollabierten First Republic Bank im Mai 2023.

CEO Jamie Dimon warnte am Freitag indes davor, dass das Konjunkturbild unklar bleibe. Die US-Wirtschaft werde durch schuldenfinanzierte Staatsausgaben angetrieben, höhere Aufwendungen für die grüne Transformation würden das Defizit noch wachsen lassen. „Dies könnte dazu führen, dass die Inflation hartnäckiger und die Zinsen höher bleiben als am Markt erwartet“, betonte Dimon.

Gerade den angeschlagenen Regionalbanken drohen damit laut Analysten neue Herausforderungen. Denn sie sind deutlich stärker als die Großbanken gezwungen, höhere Zinsen an Kunden weiterzureichen, was auf der Profitabilität lastet. Die Analysten der Investmentbank Keefe, Bruyette & Woods sagen angesichts der angespannten Liquiditätssituation an den Märkten zudem einen anhaltenden Stress im Gewerbeimmobiliensegment voraus, dem regionale Geldhäuser stark ausgesetzt sind. Wie stark die Krise im Sektor auch die Großbanken ausbremsen kann, hat das Schlussquartal gezeigt.