Zinsrutsch hellt Prognose für Immobilienmarkt auf

Zinsrutsch hellt Prognose für Immobilienmarkt auf

Bauzinsen fallen um etwa 0,7 Prozentpunkte seit Ende Oktober – Doch nur eine Minderheit der Deutschen erwartet wieder steigende Hauspreise

Während die Immobilienpreise zuletzt rasant gefallen sind, geht von den aktuell fallenden Zinsen ein positives Signal für die Immobilienmärkte aus. Seit Ende Oktober fielen die Sätze für Baudarlehen mit zehnjähriger Zinsbindung von etwa 4,2% auf 3,5%. Damit sind wieder höhere Wohnhauspreise finanzierbar.

jsc Frankfurt

Nach dem Preisrutsch von Wohnimmobilien deutet die jüngste Zinsentwicklung auf ein Ende des Abwärtstrends hin: Seit Ende Oktober, als für Kredite mit zehnjähriger Zinsbindung noch Sätze um die Marke von etwa 4,2% üblich waren, sanken die Zinsen auf nunmehr rund 3,5%, wie der Kreditvermittler Interhyp berichtet. Auch für Immobiliendarlehen mit anderer Zinsbindungsdauer verzeichnet die Tochter der ING deutlich fallende Sätze.

Für Immobilien steigen damit die Perspektiven auf eine Preiserholung. Zuletzt waren die Preise für Wohnobjekte in Deutschland noch deutlich gefallen: Seit dem Höhepunkt im zweiten Quartal 2022 bis zum jüngsten Berichtsabschnitt im dritten Quartal 2023 sanken die Werte um 10,9%, wie das Statistische Bundesamt festhält. Einen starken Rückgang hatte zuvor bereits der Verband deutscher Pfandbriefbanken (VDP) festgehalten. Wesentliche Ursache ist der rasante Zinsanstieg im Frühjahr 2022. Nun aber dreht sich der Zinstrend.

Jeder Promillepunkt hat Gewicht

Wie stark sich der Zins bemerkbar macht, zeigt ein vereinfachtes Rechenbeispiel: Ein Paar mit 100.000 Euro Eigenmitteln will eine Wohnung für 400.000 Euro plus Nebenkosten von 10% erwerben – insgesamt also für 440.000 Euro. Den notwendigen Kredit von 340.000 Euro zahlt es mit einer monatlichen Rate von 2.000 Euro ab. Mit einem konstanten Zinssatz von 4,2% wie im Oktober hätten die Käufer das Darlehen nach 21 Jahren und acht Monaten getilgt.

Sinkt der Zinssatz nun aber auf 3,5%, wäre mit gleicher Rate und Dauer eine Immobilie von mehr als 420.000 Euro erschwinglich. Der Preis des Objekts könnte also um mehr als 5% steigen, ehe das Paar eine höhere Rate oder längere Laufzeit stemmen müsste. Voraussetzung ist freilich, dass der Satz auch nach Ende der Zinsbindung nicht allzu sehr steigt.

Bei einem Zinssatz von lediglich 1% wäre sogar ein Preis von deutlich über 500.000 Euro bei gleicher Kreditrate und Laufzeit darstellbar, wenn auch mit einer dann deutlich geringeren Eigenmittelquote. Das Beispiel ist vereinfacht, zeigt aber eine grundsätzliche Tendenz. Kein Wunder also, dass der abrupte Zinsanstieg viele Finanzierungspläne auf den Kopf gestellt hat.

Käufer und Verkäufer kommen häufig nicht zusammen. Das spüren auch Banken und Sparkassen. Das Wohnkreditneugeschäft in Deutschland verharrt schon seit Monaten in einem Tief. Gerade einmal 14 Mrd. Euro betrug der Absatz im Oktober dieses Jahres, wie die Bundesbank berichtet – viel weniger als in vergleichbaren Monaten vor der Zinswende. Seit Jahresbeginn bis Ende Oktober reichten Banken und Sparkassen 136 Mrd. Euro an Wohndarlehen an private Haushalte aus. Das sind 41% weniger als noch im Jahr zuvor. Eine Erholung zeichnet sich in den Daten bisher nicht ab.

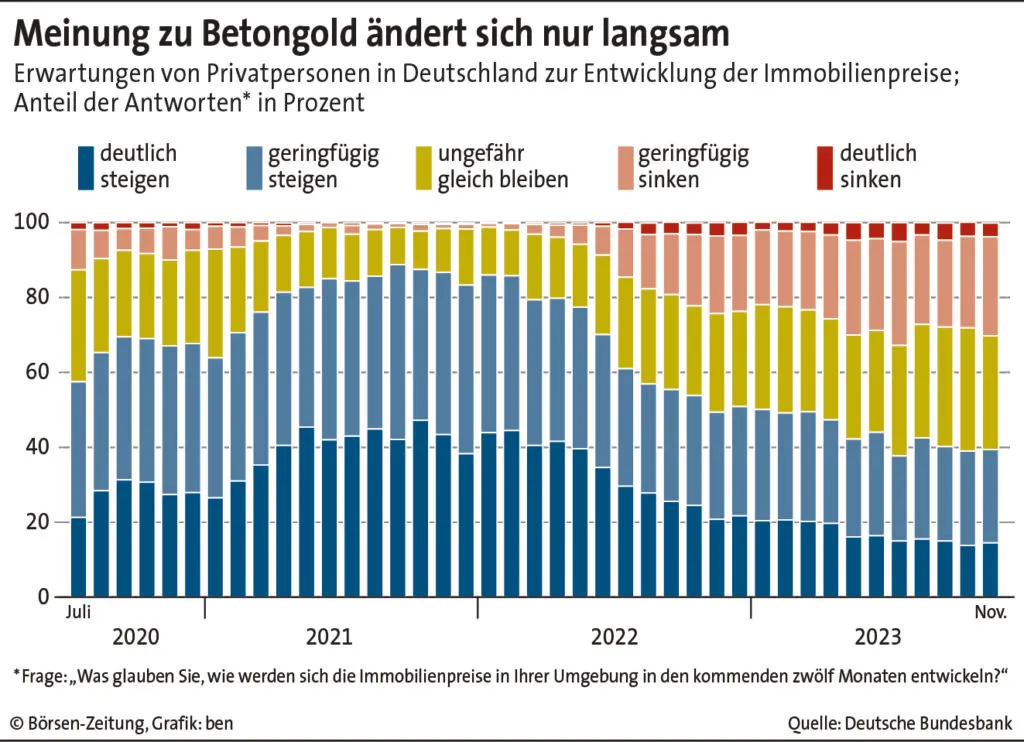

Vertrauen auf steigende Preise

Unterdessen ändern die meisten Privatleute in Deutschland ihre Haltung zum Immobilienmarkt nur allmählich: Der Anteil der Befragten, die in den kommenden zwölf Monaten mit steigenden Preisen in ihrer Region rechnen, ist auch gut eineinhalb Jahre nach der abrupten Zinswende noch immer hoch: Der Anteil erreichte im November 39%, wie die Bundesbank in ihrer monatlichen Umfrage ermittelt hat. Sinkende Preise sehen derweil nur 30% der Befragten voraus.

Damit zeigt sich ein Unterschied zum April 2020, als die Coronakrise erstmals um sich griff: Damals erwarteten nur annähernd 30% der Menschen steigende Preise, während knapp 32% fallende Immobilienwerte annahmen. Es gab somit mehr Pessimisten als Optimisten. Allerdings drehte sich die Markterwartung daraufhin schnell.