Erster EZB-Verlust seit 2004

Erster EZB-Verlust seit fast zwanzig Jahren

Minus von rund 1,3 Mrd. nach Auflösung sämtlicher Rückstellungen – Auch in den kommenden Jahren wohl kein Gewinn

mpi Frankfurt

Zum ersten Mal seit 2004 muss die Europäische Zentralbank (EZB) wieder einen Verlust verkünden. Die roten Zahlen würden die Erfüllung ihres Mandats der Preisstabilität nicht beeinträchtigen, beteuert die EZB. Historische Beispiele geben ihr recht. Unproblematisch sind die Verluste laut Ökonomen dennoch nicht.

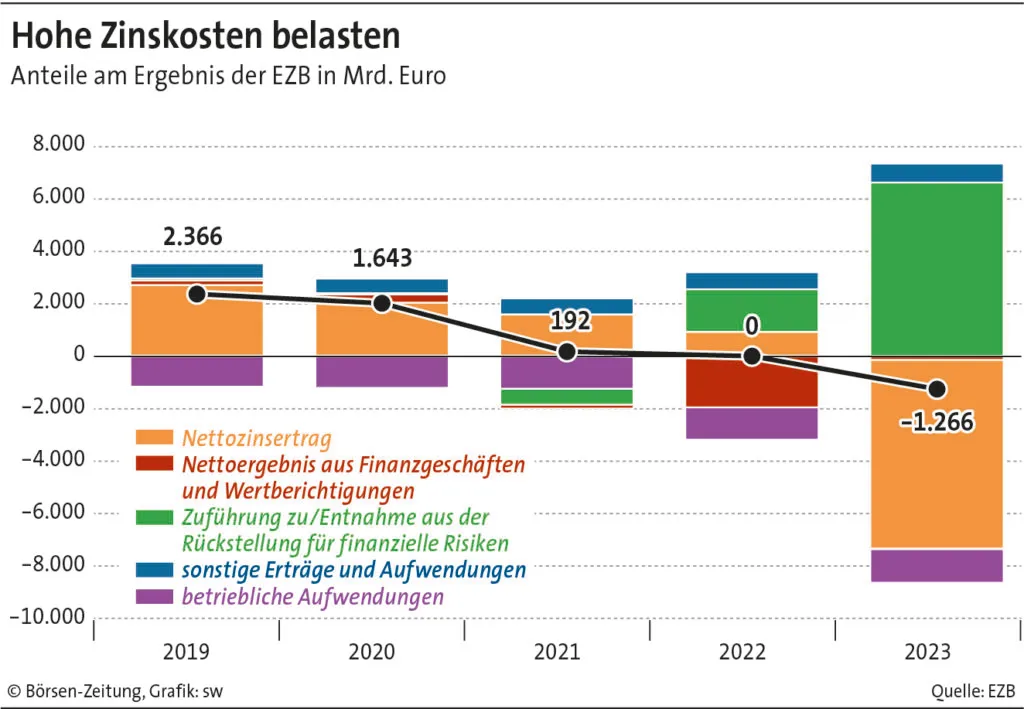

Die Zinswende schlägt voll durch auf die Geschäftszahlen der Europäischen Zentralbank (EZB) und beschert ihr einen Verlust in Milliardenhöhe. Nach der Auflösung sämtlicher Rückstellungen in Höhe von 6,6 Mrd. Euro verbleibt ein Minus von 1,3 Mrd. Euro für das Geschäftsjahr 2023. Die Zentralbank bildet daher einen Verlustvortrag in dieser Höhe, wie die EZB am Donnerstag in Frankfurt mitteilte.

Dieser Verlustvortrag wird dann in der Zukunft mit entstandenen Gewinnen der EZB verrechnet. Dabei braucht die Notenbank jedoch einen langen Atem, denn einen Gewinn wird es in den kommenden Jahren wohl nicht geben. „Die EZB wird in den nächsten Jahren voraussichtlich Verluste erleiden, danach aber voraussichtlich wieder nachhaltige Gewinne erwirtschaften“, teilte die EZB mit.

Grund für die hohen Verluste sind die finanziellen Auswirkungen der Zinserhöhungen der EZB zwischen Juli 2022 und September 2023, um die damals sehr hohe Inflation zu senken. Die Leitzinsen sind in diesem Zeitraum um 450 Basispunkte gestiegen. Dies führt dazu, dass die Zinskosten für die Passiva in der Bilanz deutlich geklettert sind. Für die Vermögenswerte, die sich auf der Aktivseite der Bilanz befinden, gilt dies nicht im gleichen Maße. Die Anleihen, die die EZB in den vergangenen Jahren im Rahmen ihrer Geldpolitik erworben hat, haben fixe Verzinsungen und lange Laufzeiten.

Gewinne nicht im Fokus

In Zahlen ausgedrückt musste die EZB unter dem Strich 2023 Zinsausgaben von 7,19 Mrd. Euro verbuchen. Ein Jahr zuvor konnte die Notenbank trotz beginnender geldpolitischer Wende noch Zinseinnahmen von 900 Mill. vermelden. Dies lag zum einen daran, dass es bis Mitte 2022 noch Negativzinsen beim Einlagensatz gab. Zum anderen war auch nach Beginn der Zinserhöhungen das Zinsniveau 2022 niedriger als im vergangenen Jahr.

Die Bilanz einer Notenbank ist jedoch nicht vergleichbar mit der einer Geschäftsbank. Das primäre Ziel der EZB sind keine Gewinne, sondern die Wahrung von Preisstabilität im Euroraum, die sie bei einer Inflation von 2,0% gewährleistet sieht. Dieses Mandat sehen die Währungshüter durch die Verluste nicht gefährdet. „In jedem Fall kann die EZB effektiv arbeiten und ihr vorrangiges Mandat, die Preisstabilität zu wahren, ungeachtet etwaiger Verluste erfüllen“, heißt es von der EZB.

Kein Insolvenzrisiko

Dass dies möglich ist, zeigen auch Beispiele aus der Vergangenheit. So konnten etwa die Notenbanken in der Schweiz, in Israel, und Tschechien selbst bei negativem Eigenkapital eine effektive Geldpolitik betreiben. Ein weiteres Beispiel dafür ist die Deutsche Bundesbank in den 1970er Jahren. Zudem ist die EZB von einem negativen Eigenkapital trotz Milliardenverlust noch weit entfernt. Dieses lag Ende 2023 bei rund 45 Mrd. Euro.

Auch wenn weitere Verluste in den nächsten Jahren wahrscheinlich sind, dürften diese nicht so hoch ausfallen, dass sie das vorhandene Eigenkapital aufbrauchen. Ein wichtiger Aspekt beim Eigenkapital von Notenbanken ist zudem, dass sie faktisch nicht insolvent gehen können. Schließlich kann die EZB selbst Geld schaffen und so sicherstellen, dass sie jederzeit zahlungsfähig ist.

Reputationsrisiko

Vollkommen unproblematisch sind dauerhafte Verluste nach Einschätzungen von Ökonomen jedoch nicht. Sie könnten zu einem Vertrauens- und Reputationsverlust in der Bevölkerung führen. Sollten in der Konsequenz etwa die Inflationserwartungen der Bevölkerung steigen – da sie der Notenbank nicht mehr zutrauen, ihr Mandat zu erfüllen –, könnte dies die tatsächliche Teuerung nach oben treiben.

Die anstehenden Zinssenkungen in diesem Jahr und die Bilanzverkürzung der EZB sprechen dafür, dass sich die operativen Zahlen der Notenbank in Zukunft verbessern werden, auch wenn in den nächsten Jahren noch Verluste anstehen dürften.

Der jetzige Verlust der EZB hat auch konkrete Auswirkungen auf die nationalen Notenbanken im Eurosystem. Wie die Zentralbank am Donnerstag ebenfalls mitteilte, gibt es aufgrund der roten Zahlen keine Ausschüttungen an die nationalen Notenbanken. Die Bundesbank legt am Freitag ihre Geschäftszahlen vor. Der operative Verlust wird noch höher sein als bei der EZB und könnte sogar dazu führen, dass auch die Bundesbank ihre gesamten Rückstellungen auflösen muss. Diese lagen Ende 2022 noch bei 19,2 Mrd. Euro.