Das Dilemma der EZB

Das Dilemma der EZB

Von Martin Pirkl, Frankfurt

Inflation und Wirtschaftswachstum unterscheiden sich je nach Euro-Land mitunter deutlich. Für die Geldpolitik der EZB ist das ein Problem.

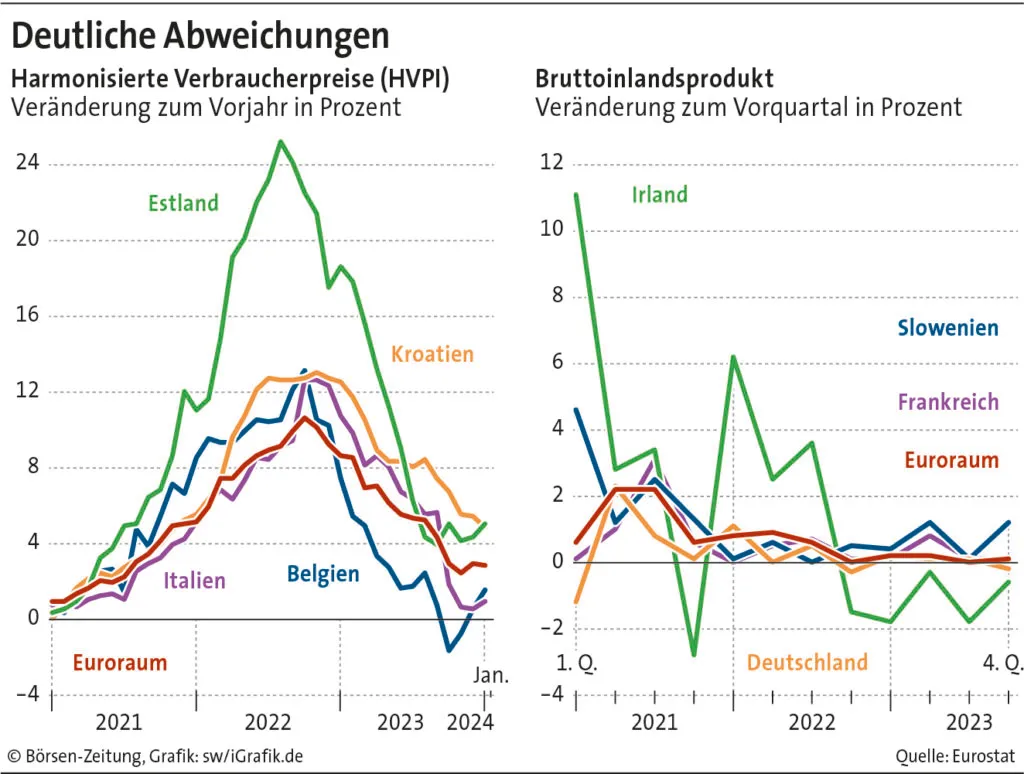

Während hierzulande viel darüber diskutiert wird, ob Deutschland nun der kranke Mann Europas ist oder nicht, wächst die Wirtschaft in Slowenien. Im vierten Quartal kletterte das Bruttoinlandsprodukt (BIP) um immerhin 1,1% gegenüber dem Vorjahreszeitraum. Das ist der höchste Wert in der Eurozone. Deutschland droht 2024 dagegen ein zweites Jahr in Folge mit einer schrumpfenden Wirtschaft. Das gab es erst einmal seit dem Ende des Zweiten Weltkrieges.

Noch deutlicher als beim Wirtschaftswachstum sind die Unterschiede zwischen den einzelnen Euro-Ländern derzeit bei der Inflation. Seit November liegt die Teuerung in Italien deutlich unter 1%. Im Baltikum hingegen steigen die Verbraucherpreise weiterhin rasant. So notierten die Statistiker etwa für Estland zuletzt eine Inflationsrate von 5,0%.

„Außergewöhnliche Phase“

„Wir erleben gerade eine Phase, wo wir außergewöhnlich große Unterschiede zwischen den einzelnen Euro-Ländern bei der Konjunktur- und Inflationsentwicklung haben“, sagt Timo Wollmershäuser, Leiter der Konjunkturforschung und -prognosen beim Ifo-Institut. „Diese Unterschiede machen der EZB das Leben schwerer.“ Denn die Europäische Zentralbank (EZB) richtet ihre Geldpolitik an der Inflationsentwicklung des gesamten Euroraums aus. Doch je größer die Spreizung bei den Länderdaten ist, desto höher ist die Wahrscheinlichkeit, dass die Geldpolitik für eine größere Anzahl an Mitgliedstaaten nicht die passende ist. Während die Geldpolitik der EZB – hoffentlich – dazu beiträgt, die Inflationsrate des Euroraums mittelfristig auf 2,0% zu senken, ist sie für manche Euro-Länder zu restriktiv und für andere zu expansiv.

Staaten mit höheren Inflationsraten haben niedrigere Realzinsen. Dadurch wird die wirtschaftliche Aktivität verstärkt. Dies wiederum erhöht den Preisdruck weiter. Länder mit niedrigeren Inflationsraten hingegen haben dementsprechend höhere Realzinsen. Der Effekt der Geldpolitik auf die dortige Wirtschaft ist damit genau umgekehrt. Das Problem der EZB: Die Unterschiede bei der Inflation und beim Wirtschaftswachstum haben viele verschiedene Ursachen, doch keine davon kann die Zentralbank wirklich beeinflussen. „Die EZB muss die Unterschiede akzeptieren“, resümiert auch Wollmershäuser.

Vielfältige Ursachen

Eine Ursache sind die verschiedenen wirtschaftlichen Strukturen in den Ländern. So hat die deutsche Wirtschaft stärker unter den gestiegenen Energiepreisen infolge des russischen Angriffskrieges auf die Ukraine gelitten – dessen Ausbruch sich am Samstag zum zweiten Mal jährt – als andere Euro-Länder. Dies liegt zum einen am relativ großen energieintensiven Industriezweig in Deutschland. Zum anderen war die Abhängigkeit von billigen russischen Energieimporten damals hoch.

Des Weiteren beeinflusst die jeweilige nationale Fiskalpolitik neben der Finanzstabilität auch das Wirtschaftswachstum und die Inflation in dem Land. „Die Fiskalpolitik in Deutschland tritt stärker auf die Bremse als in anderen Ländern“, sagt Wollmershäuser. Würde die Bundesrepublik die Schuldenbremse kippen und mehr ausgeben, könnte dies die Konjunktur in Deutschland stärken, aber gleichzeitig die Inflation erhöhen. Für die EZB kein wünschenswertes Szenario. Sie appelliert immer wieder an die nationalen Regierungen der Eurozone, ihre Haushalte zu konsolidieren und keine expansive Fiskalpolitik zu fahren. Zudem beeinflussen die Politiker auch anderweitig die Inflation im Land, etwa wenn sie Preisobergrenzen verabschieden. So beschloss 2022 eine ganze Reihe von Euro-Ländern einen staatlich festgelegten Höchstpreis für Energie.

Geldpolitik wirkt nicht überall gleich

Nicht zuletzt wirkt sich auch die Geldpolitik der EZB unterschiedlich stark und unterschiedlich schnell auf die Länder aus. Diesen Aspekt müssen die Notenbanker im Blick behalten. Schließlich beeinflusst dies die Entwicklung des BIP-Wachstums und der Inflation für die Währungszone wesentlich. „In Deutschland und in Frankreich sind langlaufende Hypothekenkredite mit fixem Zinssatz üblich, daher schlagen Zinsänderungen der EZB hier nicht so schnell durch wie etwa in Spanien und Italien“, führt Konstantin Veit, Portfoliomanager bei Pimco, als Beispiel an. Er ergänzt: „Je größer der Bausektor und die kapitalintensiven Industrien in einem Land sind, desto stärker wirken sich Zinserhöhungen auf die Konjunktur aus.“

Unterschiede im Finanzsektor

Den Bausektor führt Wollmershäuser als einen der Gründe auf, weswegen die deutsche Konjunktur derzeit schwach läuft. „Die Zinswende hat den Bausektor in Deutschland stärker ausgebremst als in anderen Ländern, da der Markt hierzulande überhitzter war.“ Während es in den anderen Euro-Ländern im Zuge der Finanzkrise eine Abkühlung im Immobiliensektor gegeben habe, sei diese in Deutschland erst mit der Zinswende eingetreten.

Ein weiterer Grund, weswegen die Zinspolitik der EZB nicht in allen Ländern gleich wirkt, ist der Finanzsektor. „In Italien haben Unternehmensanleihen bei der Finanzierung kaum ein Gewicht. Hier finanzieren sich die Firmen hauptsächlich über Bankkredite“, sagt Alessandro Tentori, Chief Investment Officer (CIO) für Axa Investment Managers in Südeuropa. In Deutschland oder Frankreich spielt der Kapitalmarkt hingegen bei der Unternehmensfinanzierung eine größere Rolle.

Schwierige Prognosen

Die Spar- und Kreditzinsen bei Banken unterscheiden sich trotz einheitlicher Leitzinsen für den gesamten Euroraum. Denn neben der Geldpolitik spielt hier auch die Wettbewerbssituation eine wichtige Rolle. Je größer der Wettbewerb unter den Banken, desto stärker wirken sich die Zinsänderungen der EZB auf die angebotenen Konditionen der Banken aus.

Die Strukturen im Arbeitsmarkt variieren ebenfalls von Land zu Land. So unterscheidet sich etwa die durchschnittliche Gültigkeit von Tarifverträgen, die Verbreitung von Einmalzahlungen an Arbeitnehmer oder welche Zahlen die nationalen Statistikämter überhaupt genau auswerten. Dies alles erschwert die Prognose, wie sich das Lohnwachstum in näherer Zukunft entwickeln wird. Dabei halten etliche der EZB-Ratsmitglieder dies derzeit für den wesentlichen Faktor bei der Frage, wie schnell das Inflationsziel von 2% erreicht werden kann.

Neues Instrument

Nicht von ungefähr hat die EZB daher in diesem Jahr einen nach vorne blickenden Lohn-Tracker entwickelt. In diesen fließen Daten zu den Tarifvereinbarungen aus Deutschland, Frankreich, Italien, Spanien, den Niederlanden, Österreich und Griechenland ein. Auch Sonderzahlungen werden berücksichtigt. „Die Arbeitsmarktdaten in Europa sind ein Chaos, da sie nicht harmonisiert sind. Hier hat die EZB mit der Entwicklung des Lohn-Trackers hervorragende Arbeit geleistet, um ein besseres Bild über die Lohnentwicklung in der Eurozone zu bekommen“, urteilt Tentori. Das Prognosewerkzeug der EZB geht derzeit von einem hohen Lohnwachstum aus, das sich 2024 jedoch stabilisiert.

Den Notenbankern ist bewusst, dass ihre Geldpolitik nicht auf alle Euro-Länder gleich wirkt. Die Bundesbank widmete sich dem Thema im September 2023 in einem Aufsatz namens „Heterogene Wirkungen der Geldpolitik im Euroraum?“. Dazu untersuchte sie die Auswirkungen der EZB-Geldpolitik auf Deutschland, Spanien, Frankreich und Italien. Ihr Fazit: „Es zeigt sich, dass Veränderungen der geldpolitischen Leitzinsen stärkere Auswirkungen auf das reale Bruttoinlandsprodukt in Deutschland und schwächere Auswirkungen in Spanien haben. Dagegen reagieren die Verbraucherpreise in Spanien am stärksten und in Deutschland am schwächsten.“

Vorteil für Deutschland

Mit Blick auf die 20 Länder des Währungsraums ist klar, dass die EZB niemals die perfekte Geldpolitik für alle umsetzen kann. Für Ifo-Forscher Wollmershäuser sind die volkswirtschaftlichen Schwergewichte im Vorteil, auch wenn diese im EZB-Rat ebenso wie die kleinen Länder nur eine Stimme haben. „Die Geldpolitik ist für Deutschland angemessener als für die kleinen Mitgliedstaaten des Euroraums. Für diese müsste sie stärker schwanken.“ Dies liege daran, dass die Wirtschaft in kleinen Ländern stärker von einzelnen Branchen abhänge. In großen Volkswirtschaften würden sich die Entwicklungen in den einzelnen Wirtschaftszweigen hingegen stärker ausgleichen, sodass die Konjunktur weniger schwanke.

Ein weiterer Grund, weshalb die großen Länder der Währungszone im Vorteil sind, ist deren Gewicht bei der Entwicklung der Euro-Inflation und Euro-Konjunktur. So beeinflussen die deutschen Zahlen die Werte für den Euroraum, die für die EZB-Geldpolitik maßgeblich sind, deutlich stärker als die von etwa Slowenien. Daher ist es naheliegend, dass für die EZB letztendlich die Prognose zur Preisentwicklung in Deutschland relevanter ist als die slowenische. Außerdem strahlt die deutsche Konjunktur stärker auf die wirtschaftliche Lage anderer Länder aus, als dies bei kleinen Volkswirtschaften der Fall ist.

Die Länderdaten spielen daher für die Europäische Zentralbank definitiv eine wichtige Rolle, wie auch die Bundesbank in ihrem Aufsatz vom September 2023 schreibt. „Das Eurosystem nutzt für die Vorbereitung der geldpolitischen Entscheidungsfindung neben Modellen auf der aggregierten Euroraum-Ebene auch verschiedene Mehr-Länder-Modelle, die Unterschiede in den Wirkungszusammenhängen erfassen.“ Wie stark die Länderdaten am Ende in den Zinsentscheid einfließen, ist jedoch für Wollmershäuser „eines der großen Geheimnisse der EZB-Geldpolitik“.