Commerzbank profitiert wohl letztes Mal von Zinswende

Commerzbank profitiert (letztmalig) von Zinswende

Bank feiert Rekord-Zinsüberschuss – Firmenkundengeschäft wird profitabler – Ende der Zins-Party scheint gekommen

Von Philipp Habdank, Frankfurt

Die Commerzbank feiert im zweiten Quartal einen Zinsrekord, schreibt höhere Gewinne, erhöht die Jahresprognose für den Zinsüberschuss und will mehr Aktien zurückkaufen. Doch das Ende der großen Zins-Party rückt näher. Im November kommt ein Strategie-Update.

Auch im zweiten Quartal hat die Commerzbank wieder kräftig von der Zinswende profitiert. Wie die Bank am Freitag mitteilte, ist der Zinsüberschuss im zweiten Quartal gegenüber dem Vorjahreszeitraum um 44,1% auf 2,1 Mrd. Euro gestiegen – ein Rekordwert. Die Erträge der Bank legten damit trotz neuerlicher Belastungen für die polnische MBank um 8,7% auf 2,6 Mrd. Euro zu. Die Kehrseite der Zinswende zeigte sich hingegen in einem erneut schwachen Wertpapiergeschäft. Der Provisionsüberschuss der Commerzbank sank um 6% auf 841 Mill. Euro.

Da die Commerzbank ihre Kosten im zweiten Quartal insgesamt aufgrund geringerer Abgaben um 2,2% auf rund 1,5 Mrd. Euro senken konnte, verbesserte sich das Kosten-Ertrags-Verhältnis (Cost-Income-Ratio) gegenüber dem Vorjahreszeitraum von 65 auf 58%. Der operative Gewinn der Bank wuchs im zweiten Quartal um 19,1% auf 888 Mill. Euro. Für das erste Halbjahr steht ein Zuwachs von 36,8% auf rund 1,8 Mrd. Euro zu Buche. Der Gewinn nach Steuern fiel im zweiten Quartal mit 565 Mill. Euro um ein Fünftel höher aus und kletterte im ersten Halbjahr gegenüber dem Vorjahr um fast 50% auf rund 1,1 Mrd. Euro.

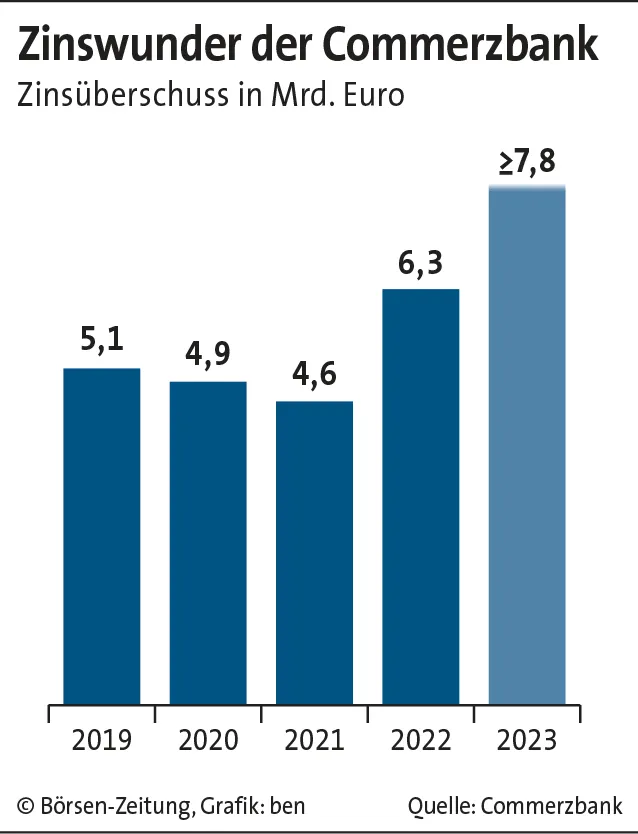

Die Zinswende treibt den Zinsüberschuss

Commerzbank steigert Gewinn im Firmenkundengeschäft

Gut lief es für die Bank im wieder erstarkten Firmenkundengeschäft. Eines der wichtigsten Ziele der Commerzbank im Rahmen der Strategie 2024 ist es laut CEO Manfred Knof, das Firmenkundengeschäft profitabler zu machen. Im Niedrigzinsumfeld hatte die Bank stark auf Volumenwachstum im Kreditgeschäft gesetzt, um die erodierenden Margen zu kompensieren. Dadurch litt jedoch die Profitabilität der Kundenbeziehung, da diese stark davon abhängt, ob es der Bank gelingt, mit den Firmenkunden Zusatzgeschäft zu machen.

Knof und CFO Bettina Orlopp zufolge gelang der Bank das nun deutlich besser. Allein im Geschäft mit Währungsabsicherungsprodukten über die Handelsplattform „FX Live Trader“ hätten zuletzt Erträge im dreistelligen Millionenbereich zu Buche gestanden. Laut Orlopp kam es zu deutlich weniger Kundenabrieb als zu Beginn der Strategie 2024 gedacht. Getrennt habe man sich vor allem von ausländischen Firmenkunden. Die Anzahl der Firmenkundenverbünde hatte sich 2022 um 2.000 auf 26.000 reduziert.

Höhere RWA-Effizienz

Die für die Bank entscheidende Kennzahl ist hierbei die sogenannte RWA-Effizienz – also die erzielte Rendite auf die eingesetzten risikogewichteten Aktiva. Diese stieg im ersten Halbjahr gegenüber dem Vorjahr von 6,1 auf 7,2%. Zudem konnte die Commerzbank den Anteil von besonders unprofitablen Firmenkunden mit einer RWA-Effizienz von unter 3% im Portfolio auf 20% reduzieren. 2020 machten diese noch 34% aus.

Das Kreditvolumen blieb gegenüber dem Vorquartal unverändert bei 86 Mrd. Euro. Die Anfang des Jahres von Finanzchefin Orlopp erhoffte Investitionsbelebung großer Mittelständler lässt angesichts des geopolitisch und wirtschaftlich weiterhin unsicheren Umfelds auf sich warten. Auch das Einlagenvolumen hielt die Bank mit 96 Mrd. Euro stabil, wobei Firmenkunden ihre Sicht- zunehmend in Termineinlagen tauschten.

Einlagen-Beta der Commerzbank steigt

Aus dem Einlagengeschäft generierte die Commerzbank zuletzt den Großteil ihres Zinsüberschusses. Dieser hat sich im zweiten Quartal im Firmenkundengeschäft gegenüber dem Vorjahreszeitraum um über 50% auf 693 Mill. Euro erhöht. Der Zuwachs im ersten Halbjahr belief sich um 44,4% auf 1,3 Mrd. Euro. Der operative Gewinn im Firmenkundengeschäft erhöhte sich im zweiten Quartal dadurch um 38% auf 447 Mill. Euro. Im ersten Halbjahr hat er sich auf 986 Mill. Euro verdreifacht.

Die Bank profitierte bislang stark davon, dass sie die Einlagen ihrer Firmenkunden zu deutlich höheren Zinsen anlegen konnten, als sie selbst für die Gelder bezahlen. Das Risiko, die steigenden Zinsen an ihre Kunden weitergeben zu müssen, ist das sogenannte Einlagen-Beta. Im Firmenkundengeschäft ist das Beta Orlopp zufolge zuletzt um 5% gestiegen. Weiteres Wachstum beim Zinsüberschuss hält die Finanzchefin in den kommenden Quartalen für unwahrscheinlich, wie sie vor Journalisten sagte.

Baufinanzierung erholt sich

Diese Einschätzung gilt auch für das Privatkundengeschäft, wo der Zinsüberschuss im zweiten Quartal um 2% auf 573 Mill. Euro gesunken ist. Der Wettbewerb der Banken um Einlagen ist in diesem Geschäft nochmal höher als bei Firmenkunden. Laut Knof hat sich seine Bank zuletzt im Wettbewerb behauptet. Die Einlagen in der Privat- und Unternehmerkundenbank erhöhten sich im zweiten Quartal um 2 Mrd. auf 153 Mrd. Euro. Die in diesem Geschäft deutlich aggressivere ING hatte gestern Zuflüsse über 16 Mrd. Euro berichtet.

Unter der Zinswende besonders gelitten hat das Baufinanzierungsgeschäft, wo teurere Finanzierungskosten auf weiterhin hohe Immobilienpreise treffen. Knof und Orlopp versprühten wieder etwas Optimismus. Kunden würden sich so langsam an höhere Zinsen gewöhnen. Im Juni sei das Neugeschäftsvolumen in der Baufinanzierung erstmals wieder gestiegen.

Commerzbank will im Wealth Management wachsen

Weiter schwach entwickelte sich hingegen das Wertpapiergeschäft. Mit dem steigenden Zinsniveau schichten Privatkunden Sicht- in höher verzinsliche Termineinlagen um. Die dadurch steigende Sparquote geht zulasten der Investitionen in Wertpapiere, was wiederum den Provisionsüberschuss belastet. Dieser sackte im Privatkundengeschäft im zweiten Quartal um 9% auf 450 Mill. Euro ab. Im ersten Halbjahr betrug der Rückgang 7% auf 961 Mill. Euro. Künftig erhofft sich die Bank mehr Wachstum in der Vermögensverwaltung mit besonders vermögenden Kunden. Diese Woche gab sie dazu die Ausgründung des Vermögensverwalters Yellowfin bekannt.

Die polnische MBank feierte Orlopp zufolge operativ ein Rekordquartal. Mit 547 Mill. Euro fiel der Zinsüberschuss um 36,7% höher aus als im Vorjahreszeitraum. Im Zuge eines Gerichtsurteils musste die Bank für ihre Tochter im Streit um Schweizer-Franken-Kredite allerdings weitere 342 Mill. Euro zurücklegen, was den Gewinn schmälerte. Finanzchefin Orlopp hofft, dass sich die übrigen Streitigkeiten außergerichtlich klären lassen, konnte am Freitag weitere Belastungen jedoch nicht ausschließen.

Unter dem Strich gaben die Erträge der Privat- und Unternehmenskundenbank im zweiten Quartal verglichen mit dem Vorjahreszeitraum um 43,7% auf 226 Mill. Euro nach, im ersten Halbjahr um 28% auf 582 Mill. Euro. Operativ fiel aufgrund der MBank-Rückstellung ein leichter Verlust von 14 Mill. Euro an.

Leicht angepasster Ausblick

Mit Blick auf das Gesamtjahr hat die Bank ihre bisherigen Ziele etwas korrigiert. Mit 7,8 Mrd. Euro erwartet sie einen etwas höheren Zinsüberschuss. Knof und Orlopp gingen zudem nicht davon aus, dass die Zinsen kurzfristig sinken werden. Das Einlagen-Beta in Deutschland soll sich allerdings von 20% im zweiten Quartal bis zum Jahresende um 15 Prozentpunkte auf 35% erhöhen. Jeder Prozentpunkt könne dabei zu 45 Mill. Euro Veränderung im Zinsüberschuss führen. Der Provisionsüberschuss soll leicht unter Vorjahr liegen.

Die Kosten sollen aufgrund höherer Boni leicht auf 6,4 Mrd. Euro steigen. Bei der Rendite strebt die Bank weiterhin ein Konzernergebnis an, das deutlich über dem Vorjahres – rund 1,2 Mrd. Euro – liegen soll. Die Ausschüttungsquote an ihre Aktionäre will die Bank auf 50% anheben. Die Eigenkapitalrendite von zuletzt 8,1% wird die Bank aller Voraussicht nach nicht über die Ziellinie retten können. Aktionäre dürften nun mit Spannung den 8. November erwarten. Dann will die Bank ein Update zu ihrer Strategie geben.

Hintergrund: Warum Aktionäre von der Commerzbank enttäuscht sind

Deep Dive: Wealth Management

Kommentar: Das Ende der Zins-Party

Kommentar Seite 2