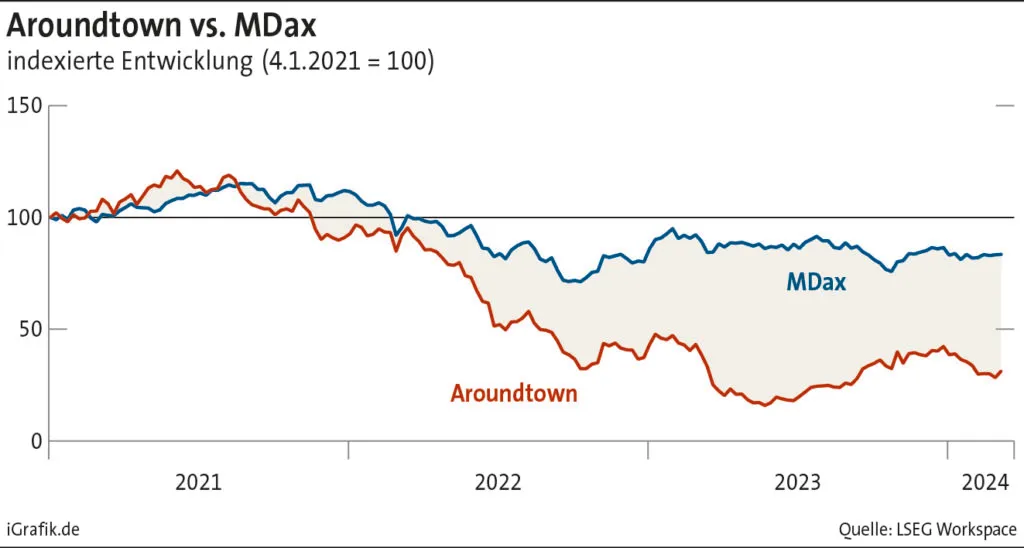

Aroundtown-Aktie hängt fest im Sog der Immobilienkrise

Geld oder Brief

Aroundtown im Sog der Immobilienkrise

Von Helmut Kipp, Frankfurt

Legt man das ausgewiesene Nettovermögen von Aroundtown zugrunde, wäre die Aktie des Immobilienkonzerns mehr als 8 Euro wert. Tatsächlich bewegt sich die Börsennotierung aber gerade mal bei 1,80 Euro. Mit fast 80% ist der Abschlag so riesig, dass man sich fragt, wer hier auf dem falschen Dampfer sitzt. Die Gutachter, in deren Händen die Immobilienbewertung liegt, oder die Anleger, die den Wert der Aktie verkennen.

Tatsache ist: Es gibt diverse Risiken, die dazu führen, dass viele Investoren das im MDax vertretene Wertpapier meiden. Infolge der höheren Zinsen und der Risikoaversion von Fremdkapitalgebern sind neue Darlehn viel teurer als vor Jahren. Auch einige bestehende Finanzierungen verteuern sich drastisch, weil die Zinssätze für Anleihen ohne Fälligkeit, die nicht zum ersten Call-Termin zurückgezahlt werden, stark steigen. Und die Immobilienpreise sinken, was dazu führt, dass die bilanzierten Bestandswerte unter Druck stehen. Der Transaktionsmarkt liegt brach, was die Liquiditätsbeschaffung durch Verkäufe erschwert. All das entfaltet enorme Durchschlagskraft, weil der Immobiliensektor hochgradig kapitalintensiv ist und dicke Fremdkapitalpositionen in den Bilanzen stehen.

Die Analysteneinschätzungen spiegeln die Unsicherheit. Etwa die Hälfte der 19 Anlageurteile, die der Finanzdienstleister Bloomberg erfasst, lautet auf Halten oder Neutral. Der Rest entfällt auf Übergewichten bzw. Kaufen (30%) und Untergewichten/Verkaufen (20%).

Jefferies hält Downgrade-Risiko für hoch

Die Einstufungen stammen überwiegend aus den Monaten November bis Januar, als die Aktie noch über 2 Euro notierte. Seither ist die Notierung deutlich gefallen und erst in den vergangenen Tagen wieder gestiegen – mit der Folge, dass der Abstand zum durchschnittlichen Kursziel von 2,45 Euro mit 26% recht üppig ist.

Mit Argusaugen schauen Analysten auf die Kreditwürdigkeit, denn sie spielt eine große Rolle für die Zinskosten. Die Ratingagentur S&P hat ihre Einstufung von "BBB " – eine im Branchenvergleich sehr solide Bewertung im unteren Investment Grade – mit negativem Ausblick im Dezember bestätigt. Die Investmentbank Jefferies hält das für überraschend: Das Downgrade-Risiko sei nach wie vor sehr hoch, warnt die Analystin Stéphanie Dossmann. Sie rechnet mit Assetabwertungen von 12% im Jahr 2023, während S&P nur 7 bis 8% auf dem Zettel habe. Nach sechs Monaten 2023 hatte Aroundtown 6% auf das Gesamtportfolio abgeschrieben. Die Bewertung zum 31. Dezember 2023 liegt noch nicht vor. Sie wird üblicherweise mit der für 27. März angesetzten Bilanzvorlage veröffentlicht.

Für das laufende Jahr befürchtet Jefferies weitere Bestandsabwertungen von 9% auf vergleichbarer Basis. Die Wertverluste erhöhen für sich genommen den Verschuldungsgrad, da dieser in Relation zum Immobilienvermögen gemessen wird. Sie strahlen damit auf das Rating aus. "Eine Herabstufung könnte Aroundtown dazu veranlassen, drastischere Entscheidungen zu treffen, einschließlich einer Kapitalerhöhung", befürchtet Dossmann.

Diversifiziertes Portfolio

Bewertungsrisiken schlummern vor allem im Bürobereich, der mit 41% den größten Anteil am diversifizierten Portfolio stellt. Viele Unternehmen brauchen weniger Fläche, weil ein Teil ihrer Beschäftigten im Homeoffice arbeitet. Auch im Wohnungssektor (Anteil 32%), in dem Aroundtown über die Tochter Grand City Properties vertreten ist, stehen die Bewertungen unter Druck. Außerdem besitzt Aroundtown Hotels (20%) und Einzelhandelsobjekte (5%). Der Hotelsektor erholt sich weiter von den Verwerfungen durch die Corona-Pandemie. Den Mieteingang veranschlagt Aroundtown auf 85 bis 90% im abgelaufenen Jahr. Das gesamte Investmentvermögen gibt der in Luxemburg ansässige Konzern mit 22,7 Mrd. Euro an.

Banken werden selektiver

Die Deutsche Bank ortet das Hauptrisiko in der längerfristigen Refinanzierung – trotz hoher Barmittel und begrenzter kurzfristiger Fälligkeiten. Denn die Aroundtown-Anleihen würden mit signifikanten Abschlägen zu Vergleichsunternehmen gehandelt, sodass neue Bondfinanzierungen sehr teuer wären. Das liegt auch an den Anleihen ohne Fälligkeit, die bilanziell zwar als Eigenkapital gelten, aber von der Branchenorganisation Epra und auch von manchen Investoren als Fremdkapital angesehen werden.

Aroundtown weicht, wie andere Branchenplayer, auf besicherte Kredite aus, doch Deutsche-Bank-Analyst Thomas Rothäusler bezweifelt, dass Bankdarlehn den Refinanzierungsbedarf voll decken können. Denn die Geldhäuser sind selektiver geworden in der Kreditvergabe. "Der Appetit der Banken auf einige Real-Estate-Sektoren ist gesunken", bestätigt Neil Green von der US-Bank J.P. Morgan.

Die Qualität der Aktiva bezeichnet Rothäusler als unterdurchschnittlich. Das werde wahrscheinlich zu einer negativen operativen Leistung führen. Obwohl die Aktie mit enormen Abschlägen gehandelt werde, sei es gegenwärtig im Zyklus zu früh, das Risiko eines Investments einzugehen.