Trügerischer Erfolg bei der Euro-Inflation

Euro-Inflation

Trügerischer

Erfolg

Von Martin Pirkl

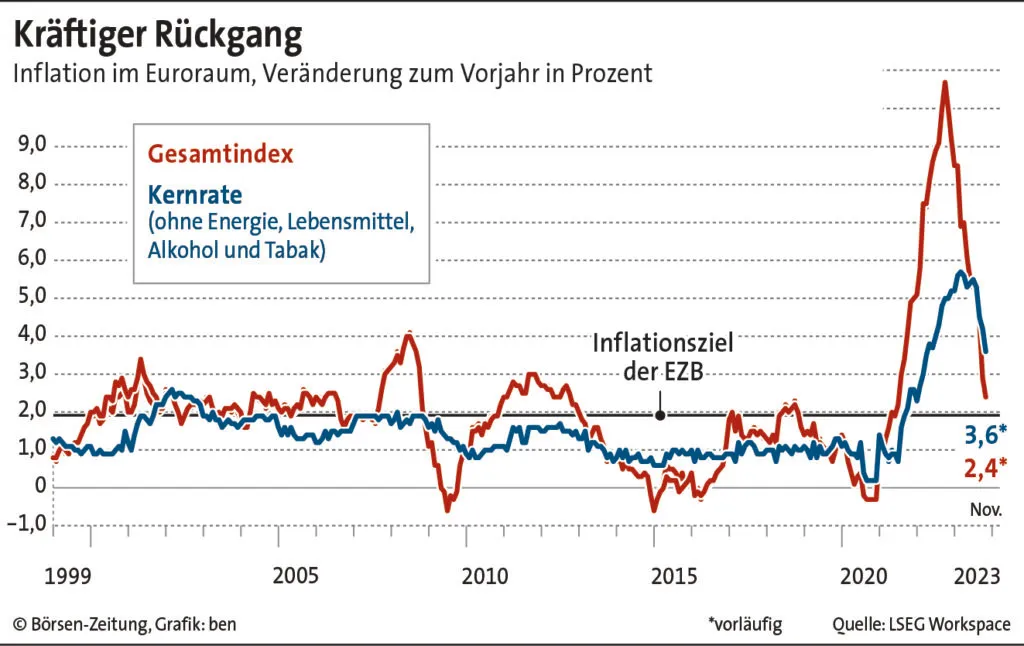

So nah war die Europäische Zentralbank (EZB) ihrem Inflationsziel von 2% schon seit rund zweieinhalb Jahren nicht mehr. Doch was zum Greifen nah wirkt, ist in Wahrheit noch ein gutes Stück entfernt. Die Inflation wird im Dezember wegen Basiseffekten womöglich wieder über die Marke von 3% steigen und die letzte Meile bei der Inflationsbekämpfung wird sich ziehen.

Denn Basiseffekte sind auch dafür verantwortlich, dass die Inflationsrate bislang so deutlich gefallen ist. Im Vergleich zum Jahr 2022, in dem der russische Angriffskrieg auf die Ukraine eine große Energiekrise auslöste, sind die Preise für Gas und Öl in diesem Jahr deutlich niedriger. Angetrieben von diesem Effekt ist die Inflation stark zurückgegangen. Doch 2024 spielt das keine Rolle mehr.

Hohe Kernrate

Die Kernrate, bei der die Energiepreise nicht berücksichtigt sind, verdeutlicht, dass der Preisdruck noch ein gutes Stück höher ist, als es der EZB lieb sein dürfte. Die Kerninflation liegt mit 3,6% weiter deutlich oberhalb von Werten, die mit Preisstabilität vereinbar sind.

Wie schnell die EZB ihr Inflationsziel erreichen wird, hängt von mehreren Faktoren ab. Dazu zählen unter anderem die Lohnentwicklung im kommenden Jahr, die Inflationserwartungen der Verbraucher und die Prognosen der Finanzmarktteilnehmer an die künftige Geldpolitik. Alle drei sprechen gegen weitere schnelle Erfolge bei der Inflationsbekämpfung.

Zwar dürfte die zwischenzeitlich befürchtete Lohn-Preis-Spirale nicht eintreten, die Löhne werden 2024 aber deutlich steigen und zum neuen Treiber der Teuerung werden. Kein Wunder, schließlich haben die Arbeitnehmer angesichts der langen Phase der Reallohnverluste einiges aufzuholen.

Zinserhöhung vom Tisch

Die Inflationserwartungen der Verbraucher steigen wiederum seit Monaten – allen Erfolgen bei der Inflationsbekämpfung zum Trotz. Für die EZB sind das schlechte Nachrichten. Tätigen Verbraucher Ausgaben in Erwartung deutlich steigender Preise lieber heute als morgen, steigt der Preisdruck. Die Prognose vieler Finanzmarktteilnehmer, dass die Zinsen schon im Frühjahr sinken werden, schwächt wiederum die restriktive Wirkung der Geldpolitik.

Der Sieg über die Inflation ist also längst noch nicht errungen. Eine weitere Zinserhöhung der EZB im laufenden Zyklus ist nach den November-Zahlen aber nun endgültig vom Tisch – vorausgesetzt, es gibt keinen neuen exogenen Preisschock. Das neue Streitthema im EZB-Rat wird der Zeitpunkt der ersten Zinssenkung werden. Zunächst wohl vor allem hinter verschlossenen Türen.

Das Teuerungsziel der EZB von 2% wirkt zum Greifen nah. Doch der Weg dorthin wird sich noch ziehen.