DekaBank beobachtet Patt im EZB-Rat

DekaBank beobachtet Patt im EZB-Rat

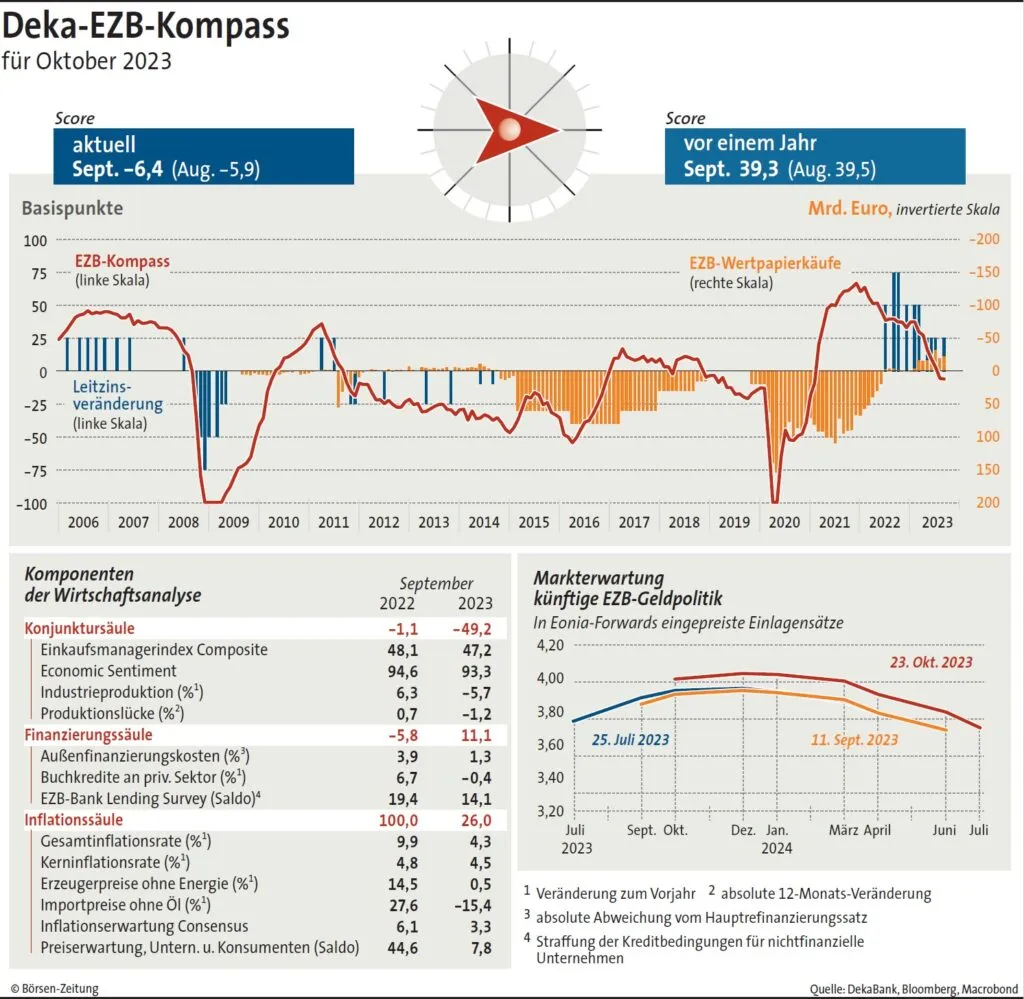

Zinskompass signalisiert, dass der Leitzins am Donnerstag konstant bleibt – Mittlerer Inflationsausblick sehr unsicher – Debatte über Bilanz der Notenbank

mpi Frankfurt

Nach zehn Zinserhöhungen in Folge der Europäischen Zentralbank (EZB) um insgesamt 450 Basispunkte dürfte am Donnerstag eine neue Phase der Geldpolitik beginnen. Ökonomen und Finanzmarktteilnehmer rechnen nicht mit einer weiteren Straffung des Zinsniveaus. Auch der Zinskompass der DekaBank, der stets vor einer geldpolitischen EZB-Sitzung in der Börsen-Zeitung erscheint, deutet nicht auf eine elfte Erhöhung hin.

„Bei dieser Ratssitzung ist mit keiner Änderung der Leitzinsen zu rechnen, aber die Mitglieder werden kontrovers über die Formulierungen diskutieren, mit denen sie den Ausblick auf die zukünftige Geldpolitik beschreiben“, prognostiziert Kristian Tödtmann, Leiter des Bereichs Geldpolitik und Kapitalmärkte bei der DekaBank, in seiner Analyse.

Denn die mittelfristige Inflationsentwicklung ist nach wie vor von einer sehr hohen Unsicherheit geprägt. Zwar befindet sich die Teuerung im Euroraum seit ihrem Höhepunkt im Oktober 2022 bei 10,6% deutlich im Sinkflug. Doch deutet viel darauf hin, dass es noch lange Zeit dauern wird, bis das Inflationsziel der EZB von 2% erreicht ist. Ob die Teuerung bis spätestens 2025 auf den Zielwert sinkt, dürfte nach Einschätzung von Tödtmann lange offen bleiben.

Wohl keine Lohn-Preis-Spirale

Ähnlich hat sich bereits EZB-Chefökonom Philip Lane geäußert. Für ihn spielt die Lohnentwicklung für den weiteren Verlauf der Inflation eine wichtige Rolle. Zweitrundeneffekte – also höhere Löhne wegen der hohen Inflation – könnten die Teuerung wieder anheizen. Die Gefahr einer Lohn-Preis-Spirale hält er jedoch für eher gering.

Sowohl Lane als auch EZB-Direktoriumskollegin Isabel Schnabel haben darauf verwiesen, dass die geringe wirtschaftliche Auslastung im Euroraum Zweitrundeneffekte eindämmen dürfte. Dies reduziert die Wahrscheinlichkeit einer Lohn-Preis-Spirale. „Insofern können sie der Abwärtsrevision der makroökonomischen Projektionen für das Wirtschaftswachstum durchaus etwas Positives abgewinnen“, schreibt Tödtmann. Mehr Klarheit über die Lohnentwicklung erwartet Lane jedoch erst von den Lohndaten des ersten Quartals 2024.

Gefahr der Stagflation steigt

Offen ist zudem aktuell, welche Auswirkungen der Nahost-Konflikt auf die Ölmärkte und damit auf die Konjunktur und Inflation der Eurozone haben wird. Zuletzt hatten sich mehrere EZB-Ratsmitglieder besorgt darüber geäußert, dass der Krieg zu einer Stagflation führen könnte. Damit ist eine Phase von schwachem Wirtschaftswachstum in der Eurozone bei gleichzeitig hoher Inflation gemeint. Lane hatte betont, dass die EZB bereit sein müsse, zusätzliche Maßnahmen zu ergreifen, wenn es zu weiteren Schocks bei den Verbraucherpreisen kommen sollte.

„Die Unsicherheit darüber, ob die Inflation spätestens im Verlauf des Jahres 2025 die Zielmarke von 2% erreichen wird, dürfte bis auf Weiteres hoch bleiben“, analysiert Tödtmann. Er kommt zu dem Schluss, dass mit einer „Patt-Situation im EZB-Rat“ zu rechnen ist, „in der die Hürden für Entscheidungen in die eine wie auch in die andere Richtung relativ hoch liegen“. In der Folge dürfte das Zinsniveau länger unverändert bleiben. Auch wenn die Notenbanker regelmäßig die Datenabhängigkeit ihres zukünftigen Kurses hervorheben.

Technische Rezession droht

Für die EZB werden bei der Steuerung ihrer Geldpolitik neben der Prognose für die Entwicklung der Inflation auch die Erwartungen an den weiteren Verlauf der Konjunktur eine Rolle spielen. Die Auswirkungen der bisherigen zehn Zinserhöhungen auf die Realwirtschaft und die Finanzierungsbedingungen machen sich dabei immer deutlicher bemerkbar. Umfragen wie die am Montag veröffentlichte KfW-Ifo-Kredithürde deuten zudem darauf hin, dass Banken bei der Kreditvergabe an Unternehmen immer zurückhaltender werden.

Die Konjunktursäule des EZB-Kompasses verharrte im September auf einem äußerst niedrigen Niveau. Dies ging in der Vergangenheit oft mit einer Schrumpfung der wirtschaftlichen Aktivität einher, schreibt Tödtmann. Auch der EZB-Rat zeigte sich auf seiner Sitzung am 14. September beeindruckt vom Rückgang bei vielen Konjunkturindikatoren – insbesondere der Einkaufsmanagerindizes. Dennoch gingen die Ratsmitglieder von einer eher kurzen konjunkturellen Schwächephase aus.

Dabei bleibt Schnabel weiterhin. Die wirtschaftliche Entwicklung im Euroraum dürfte auch im vierten Quartal schwach bleiben. Eine technische Rezession schließt sie nicht aus. Sie sieht jedoch keine Hinweise auf einen tieferen oder längeren Abschwung, betonte sie Anfang Oktober.

EZB-Debatte erweitert sich

Auf den kommenden EZB-Zinssitzungen dürfte es nicht nur darum gehen, ob eine weitere Zinserhöhung im Kampf gegen die nach wie vor erhöhte Inflation nötig ist oder nicht. Zunehmend rücken weitere geldpolitische Instrumente in den Fokus. Allen voran sind das eine mögliche Anhebung der Mindestreserve für Geschäftsbanken und eine schnellere Verkürzung der EZB-Bilanz.

Der von vielen Beobachtern erwartete Stillstand bei den Leitzinsen bringt auch laut Tödtmann „mehr Raum für andere geldpolitische Themen“. Aus den Reihen der Vertreter einer eher restriktiven Geldpolitik im EZB-Rat, den „Falken“, wurden Stimmen laut, die Reinvestitionen im Zuge des Corona-Notfallanleihekaufprogramms PEPP nicht erst Ende 2024 zurückzufahren.

Die Anhänger einer eher lockeren Geldpolitik, „die Tauben“, sind angesichts der steigenden Zinsen jedoch vorsichtig, gerade jetzt ein wichtiges Schutzschild für die Staatsanleihemärkte der Eurozone aufzugeben. Insbesondere die Sorgen um italienische Staatsanleihen wachsen.

EZB-Mindestreserve im Fokus

Das zweite große Diskussionsthema ist eine mögliche Erhöhung der EZB-Mindestreserve für Geschäftsbanken. Diese liegt aktuell bei 1% der Kundeneinlagen und wird nicht verzinst. Mehrere Falken können sich eine Anhebung auf bis zu 10% vorstellen, allen voran der österreichische Notenbankchef Robert Holzmann. Dieser Schritt soll die Liquidität im Bankensektor reduzieren und die Verluste der Zentralbanken aus ihren hohen Wertpapierbeständen begrenzen.

Bankenverbände laufen Sturm gegen die Überlegungen und auch innerhalb der EZB sind längst nicht alle von der Notwendigkeit einer höheren Mindestreserve überzeugt. Der niederländische Notenbankchef Klaas Knot – ein Falke – hält es für notwendig, zunächst eine genauere Analyse zu erstellen, wie sich ein höherer Mindestreservesatz auswirken würde.

Am Donnerstag wird die Europäische Zentralbank (EZB) mutmaßlich zum ersten Mal seit über einem Jahr keine weitere Zinserhöhung verkünden. Der Deka-Zinskompass deutet darauf hin, dass auch im Dezember die Leitzinsen konstant bleiben. Stattdessen rücken andere geldpolitische Instrumente in den Fokus.