EZB ändert Rhetorik über künftige Geldpolitik

EZB ändert Rhetorik über künftige Geldpolitik

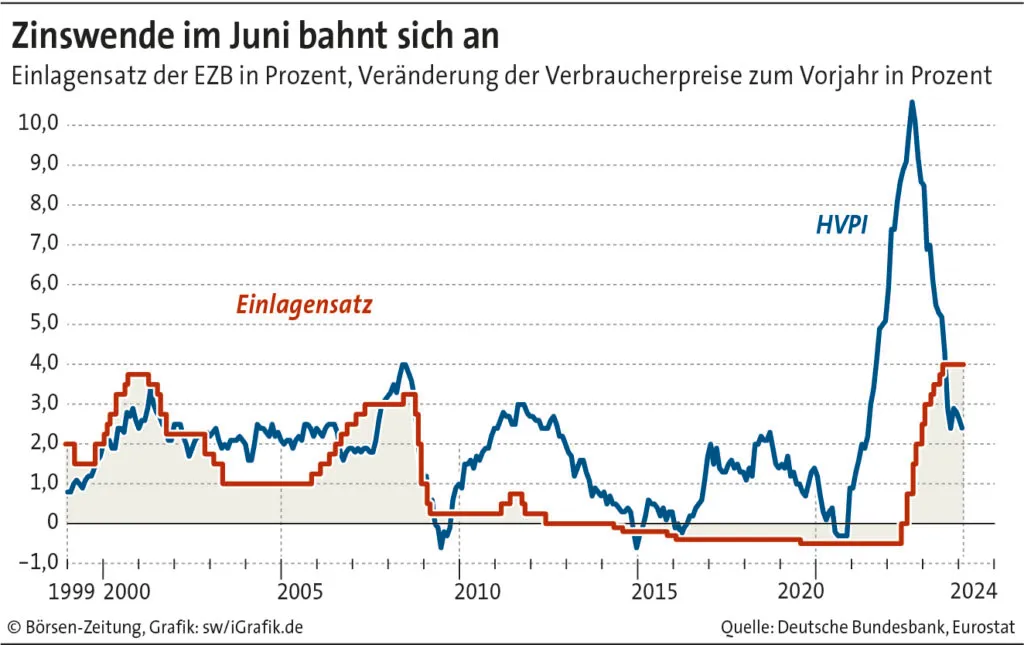

Notenbank verlängert Zinspause und nimmt Lockerung ins Visier – Keine Einigkeit im Rat bei Entscheidung am Donnerstag

Die Europäische Zentralbank (EZB) spricht im laufenden Zinszyklus in ihrer offiziellen Kommunikation nach einem Zinsentscheid erstmals von einer anstehenden Lockerung der Geldpolitik. Zwar will sie sich nicht auf einen Termin für die Zinswende festlegen, doch die Zeichen stehen mehr denn je auf Juni.

mpi Frankfurt

Die Europäische Zentralbank (EZB) spricht nicht mehr davon, dass die Leitzinsen im Euroraum „ausreichend lange“ auf ihren jetzigen Niveaus verbleiben müssen, damit die Inflation nachhaltig und mittelfristig auf den Zielwert von 2% fällt. Stattdessen erwähnt die Notenbank zum ersten Mal im laufenden Zinszyklus das Thema Lockerung der Geldpolitik in einem Kommuniqué zu einem Zinsentscheid.

„Sollte seine aktualisierte Beurteilung der Inflationsaussichten, der Dynamik der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission die Zuversicht des EZB-Rats weiter stärken, dass die Inflation sich nachhaltig dem Zielwert annähert, wäre eine Lockerung der aktuellen geldpolitischen Straffung angemessen“, heißt es konkret in der Stellungnahme.

Zinssenkung im Juni wahrscheinlich

Die Wahrscheinlichkeit ist hoch, dass die Notenbanker die angesprochene Zuversicht bis zu ihrer nächsten geldpolitischen Sitzung am 6. Juni erhalten. Einige der EZB-Ratsmitglieder haben diese sogar bereits am Donnerstag gehabt, wie EZB-Präsidentin Christine Lagarde nach dem Zinsentscheid Journalisten auf Nachfrage bestätigte. Eine große Mehrheit wollte jedoch noch weitere Daten abwarten und stimmte daher für eine erneute Verlängerung der Zinspause.

Bis zum Juni liegt nicht nur die Entwicklung der Tariflöhne in der Eurozone für das erste Quartal vor, sondern auch die aktualisierte Prognose der EZB zu Inflation und Wirtschaftswachstum. Deren Bedeutung hob Lagarde vor. Analysten sehen darin ein Signal, dass die Notenbank eine Zinssenkung in rund zwei Monaten fest im Visier hat. Auch wenn sich die EZB alle Optionen offenhält. „Bei der Festlegung der angemessenen Höhe und Dauer des restriktiven Niveaus wird der EZB-Rat auch künftig einen datengestützten Ansatz verfolgen“, heißt es im Kommuniqué.

Schwankungen bei der Inflation

„Mit ihrem rhetorischen Schwenk heute öffnet sie die Tür für eine Zinssenkung, durch die sie im Juni gehen wird“, meint Bastian Hepperle, Ökonom bei der Hauck Aufhäuser Lampe Privatbank. Bantleon-Volkswirt Andreas Busch macht in der Kommunikation der EZB ebenfalls Signale für eine Lockerung der Geldpolitik im Juni aus. „So fällt die Beschreibung der jüngsten Inflationsentwicklung etwas günstiger aus“, sagt er über die Äußerungen Lagardes. „Die immer noch hohe Inflationsrate bei Dienstleistungen wurde in den Hintergrund gerückt und mit dem Verweis relativiert, die EZB werde mit Zinssenkungen nicht warten, bis in allen Bereichen das 2-Prozent-Ziel klar in Sichtweite ist.“

Die Inflation in der Eurozone lag im März nach vorläufigen Zahlen von Eurostat bei 2,4% und damit nur noch etwas oberhalb des Zielwerts. Auch die Kernrate (ohne Berücksichtigung der schwankungsanfälligen Energie- und Lebensmittelpreise) geht inzwischen zurück. Sie gilt als guter Gradmesser für den zugrunde liegenden Preisdruck. Die Inflation im Dienstleistungsbereich stagniert jedoch seit fünf Monaten bei 4%. Da Dienstleistungen eine Gewichtung von 45% bei der Berechnung der Inflationsrate haben, kommt ihnen eine große Bedeutung zu.

Unterschiedliche Prognosen

Die EZB ist dennoch optimistisch, dass die Inflation bis 2025 auf den Zielwert von 2,0% fällt. Lagarde stellte die Märkte aber am Donnerstag auch auf Rückschläge bei der Entwicklung der Teuerung ein. In den kommenden Monaten dürfte es ein Auf und Ab geben – insgesamt also eine Seitwärtsbewegung. Schuld daran sind laut der EZB-Präsidentin ungünstige statistische Basiseffekte bei Energiepreisen. Erst in der zweiten Jahreshälfte sinke die Teuerung dann wieder merklich.

Commerzbank-Chefökonom Jörg Krämer macht jedoch noch andere Gründe dafür aus, weswegen die Inflation erstmal nicht mehr weiter sinkt – laut seiner Prognose sogar bis zum Jahresende nicht. „Wir teilen nicht die Einschätzung von Lagarde, dass sich der Zuwachs der Löhne etwas abgeschwächt habe“, sagt Krämer. Er hält es daher für riskant, dass sich die EZB bereits relativ fest auf eine Zinssenkung im Juni eingeschossen habe. Michael Heise, Chefökonom beim Family Office HQ Trust, ist ebenfalls pessimistischer als die EZB bei der Betrachtung der Inflation. „Zwar ist die Inflationsrate zuletzt auf 2,4% im Vorjahresvergleich gesunken, aber im Verlauf der letzten drei Monate bis März hat sie sich auf eine annualisierte Rate von etwa 4% erhöht.“

Drei bis vier Zinssenkungen 2024?

Andere Volkswirte erwarten hingegen eine weitere Entspannung bei der Inflation. „Es ist davon auszugehen, dass die Inflationsraten auf Sicht der kommenden Monate weiter fallen werden“, meint Thomas Gitzel, Chefökonom der VP Bank. „Sowohl die Daten als auch die Projektionen der EZB-Volkswirte dürften vermutlich in die richtige Richtung zeigen“, ergänzt er. Eine Zinssenkung im Juni sei daher realistisch. Und auf eine erste dürften im weiteren Jahresverlauf mehrere folgen. „Lediglich eine Zinssenkung macht ökonomisch nur wenig Sinn.“ Die Markterwartungen liegen für 2024 derzeit bei drei bis vier Lockerungen.

Kommentar zum Zinsentscheid der EZB

Analyse zu den Auswirkungen einer späten Fed-Zinswende auf die EZB.