EZB steht vor neuer Phase der Geldpolitik

EZB steht vor neuer Phase der Geldpolitik

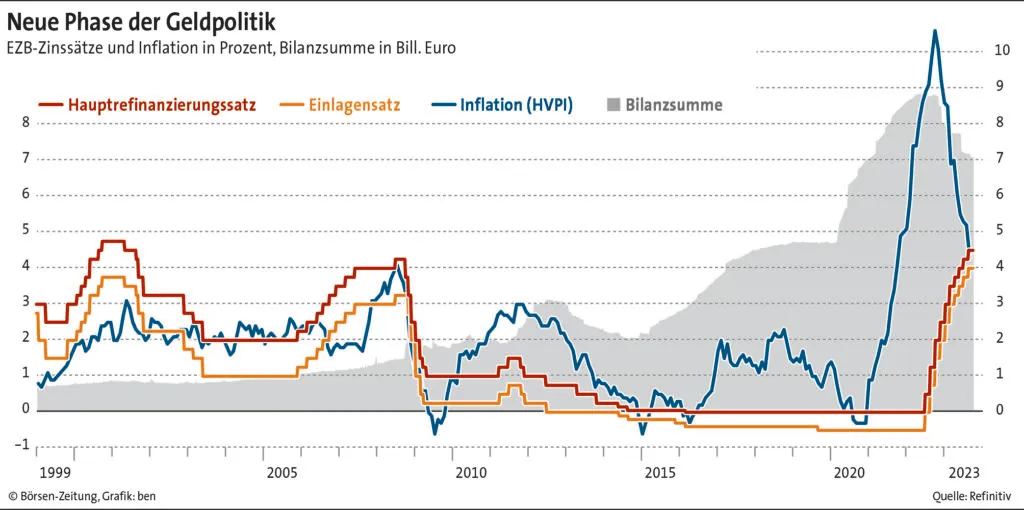

Leitzinsen konstant – Ökonomen sehen Zinsgipfel als erreicht an – Keine Änderungen beim Tempo des Bilanzabbaus und der Höhe der Mindestreserve

Mit dem gestrigen Zinsentscheid ist für viele Ökonomen wahrscheinlicher geworden, dass die Europäische Zentralbank (EZB) den Zinsgipfel bereits erreicht hat. EZB-Präsidentin Christine Lagarde hielt sich mit Forward Guidance zurück. Nur baldigen Zinssenkungen erteilte sie eine klare Absage.

mpi Frankfurt

Nach dem Zinsentscheid der Europäischen Zentralbank (EZB) am Donnerstag gehen Ökonomen mehrheitlich davon aus, dass der Zinsgipfel in der Eurozone bereits erreicht ist. Die aktuellen Konjunktur- und Preisdaten bestätigten weitgehend die bisherige Einschätzung des EZB-Rats zu den mittelfristigen Inflationsaussichten, heißt es in dem Kommuniqué der Notenbank.

Auch die anschließende Pressekonferenz von EZB-Präsidentin Christine Lagarde deutet laut Ökonomen darauf hin, dass nach der am Donnerstag verkündeten Zinspause im Dezember keine weitere Erhöhung im aktuellen Zyklus kommt – die Zinspause also eigentlich der Zinsgipfel ist.

Verzögerte Wirkung

„Zinserhöhungen wirken wie ein Langzeit-Medikament mit erheblichen Zeitverzögerungen“, sagte ZEW-Ökonom Friedrich Heinemann. „Es wäre daher falsch, jetzt noch die Dosis weiter zu erhöhen, obwohl die ersten Symptome auf eine allmähliche Genesung hindeuten.“ Auch Lagarde betonte, dass es noch bis ins erste Quartal hinein dauert, bis sich die Auswirkungen der bisherigen Zinserhöhungen in ihrer ganzen Breite entfalten werden.

Wenig deutete bei Lagardes Aussagen darauf hin, dass die EZB derzeit davon ausgeht, dass im Dezember eine Zinserhöhung erfolgen wird. Erst auf Nachfrage eines Journalisten stellte die EZB-Präsidentin klar, dass die Zinspause nicht gleichbedeutend mit dem Erreichen des Zinsgipfels ist, sondern die EZB datenbasiert von Sitzung zu Sitzung entscheide.

Skeptischerer Wirtschaftsausblick

Eben diese Daten deuten laut dem Kommuniqué derzeit darauf hin, dass sich die Inflation mittelfristig auf das 2-Prozent-Ziel der EZB zu bewege, solange die Zinsen lange genug auf einem restriktiven Niveau blieben. Die schwächelnde Euro-Wirtschaft dürfte sich laut Lagarde auch im Rest des Jahres nicht mehr berappeln.

„Beim Wachstumsausblick war ein skeptischerer Ton als noch vor sechs Wochen zu vernehmen“, sagte Andreas Busch, Volkswirt beim Assetmanager Bantleon. Während es bei der September-Sitzung hieß, dass steigende Realeinkommen zu einer wirtschaftlichen Belebung führen sollten, war bei Lagarde nun von einer sich verschlechternden Situation in der Industrie und im Servicesektor als Reaktion auf die verschärften Finanzierungskonditionen die Rede.

Neue EZB-Projektionen im Dezember

Erst im kommenden Jahr rechnet die EZB mit einem wirtschaftlichen Aufschwung. Aktualisierte Konjunktur- und Inflationsprognosen legen die EZB-Volkswirte bei ihrer nächsten Zinssitzung Mitte Dezember vor. Diese werden einen großen Einfluss darauf haben, ob der Zinsgipfel tatsächlich bereits erreicht ist oder nicht.

Inflationsrisiko Ölpreis

So könnte etwa der Nahostkonflikt zu weiter steigenden Ölpreisen führen. Dies bekämen Verbraucher zuerst an der Zapfsäule in Form von höheren Benzin- und Dieselpreisen zu spüren. Mit Verzögerung wirken sich höhere Ölpreise jedoch noch stärker auf die Verbraucherpreise aus, da sie zu einem Anstieg der Transportkosten für Güter führen. Sollte dieses Szenario tatsächlich eintreten, müsse die EZB bereit sein, zusätzliche Maßnahmen zu ergreifen, hatte EZB-Chefvolkswirt Philip Lane einige Tage vor der Zinssitzung gesagt. „Die EZB sollte die Tür für Zinserhöhungen weiterhin offenhalten“, meint auch Heiner Herkenhoff, Hauptgeschäftsführer des Bundesverbandes deutscher Banken (BdB).

Dies tat Lagarde, in dem sie keine klare Aussage über den Zinsentscheid im Dezember traf, auch wenn ihre Äußerungen laut Volkswirten eher nach keiner weiteren Zinserhöhung klingen. „Jetzt ist nicht die Zeit für Forward Guidance“, sagte Lagarde und erteilte baldigen Zinssenkungen dennoch abermals eine deutliche Absage. „Selbst eine Diskussion über eine Zinssenkung ist völlig, völlig verfrüht.“ Nachdem Ökonomen lange Zeit mit einer ersten Lockerung bereits zu Beginn des Jahres 2024 gerechnet haben, gehen sie inzwischen mehrheitlich davon aus, dass dies erst in der zweiten Jahreshälfte geschieht.

Keine Änderung bei Mindestreserve und PEPP

Mit Spannung hatten Volkswirte und Finanzmarktteilnehmer auch darauf gewartet, ob vom EZB-Zinsentscheid Änderungen für das Corona-Notfallanleihekaufprogramms PEPP (Pandemic Emergency Purchase Programme) oder die Höhe der EZB-Mindestreserve für Geschäftsbanken hervorgehen. In beiden Fällen verkündete die EZB keine Anpassungen. Über diese Themen sei auf der Sitzung laut Lagarde nicht einmal diskutiert worden.

Die Reinvestitionen bei PEPP sollen damit weiter bis Ende 2024 laufen. Ein früheres Auslaufen würde den Abbau der EZB-Bilanzsumme beschleunigen, was die Geldpolitik durch den Entzug von Liquidität auf den Finanzmärkten restriktiver machen würde. Durch massive Anleihekäufe in den Krisenjahren war die EZB-Bilanz deutlich angewachsen. Inzwischen schrumpft sie wieder, da die EZB keine Reinvestitionen im Rahmen des Programms APP (Asset Purchase Programme) mehr tätigt. Zudem reduziert das Auslaufen der TLTROs die Bilanz.

Stütze für italienische Staatsanleihen

Gegner eines schnelleren Abbaus der EZB-Bilanz – durch eine frühere Einstellung der PEPP-Reinvestitionen – verweisen auf mögliche Verwerfungen an den Finanzmärkten. So nutzt die EZB PEPP derzeit laut einer ZEW-Analyse, um italienische Staatsanleihen im größeren Umfang aufzukaufen. Dies reduziert deren Renditen und damit die Spreads zu beispielsweise deutschen Papieren.

Zu hohe Unterschiede können nach Ansicht der EZB eine effektive Transmission des geldpolitischen Kurses im gesamten Euroraum gefährden. Um dies zu verhindern, hatte die EZB 2022 das Programm TPI (Transmission Protection Instrument) ins Leben gerufen. Bislang kam es noch nie zum Einsatz. Was auch an PEPP liegen könnte. Lagarde hatte die PEPP-Reinvestitionen in der Vergangenheit als „erste Verteidigungslinie“ vor einer Zersplitterung bezeichnet.

Erfolg für Banken

Dass die EZB auch keine Erhöhung der Mindestreserve beschloss, wird die Banken freuen. Diese sprachen sich zuvor vehement gegen eine Anhebung aus, da dies ein internationaler Wettbewerbsnachteil wäre. Derzeit müssen Banken im Euroraum 1% ihrer Verbindlichkeit als Mindestreserve bei der jeweiligen nationalen Notenbank hinterlegen. Diese wird inzwischen nicht mehr verzinst.

Österreichs Notenbankchef Robert Holzmann hatte sich öffentlich für eine deutliche Anhebung der Mindestreserve auf bis zu 10% ausgesprochen. Andere Ratsmitglieder sollen sich zumindest eine Erhöhung um ein paar Prozentpunkte vorstellen können. Dies würde die geldpolitische Transmission laut einer neuen Studie der Bundesbank verbessern. Zu einem solchen Schritt kommt es aber nun zumindest vorerst nicht.